Tháng 3 đầy rẫy thông tin tiêu cực. Nửa đầu tháng tiếp diễn thông tin từ chiến sự Nga - Ukraine, dồn dập sau đó là những thông tin liên quan đến lạm phát, Fed nâng lãi suất 0,25% hay gần đây nhất tỷ phú Trịnh Văn Quyết - Chủ tịch Tập đoàn FLC bị cho là tạm hoãn xuất cảnh trong vòng 1 tháng.

Tuy nhiên, thị trường gần như đã hấp thụ đầy đủ những thông tin xấu, Vn-Index tính đến phiên 29/3 tương đương với thời điểm đầu tháng. Chốt phiên ở mức 1.497 điểm, trong khi Vn30 1.500 điểm, giảm 1,6%.

TIỀN LẠI RỜI XA VN30

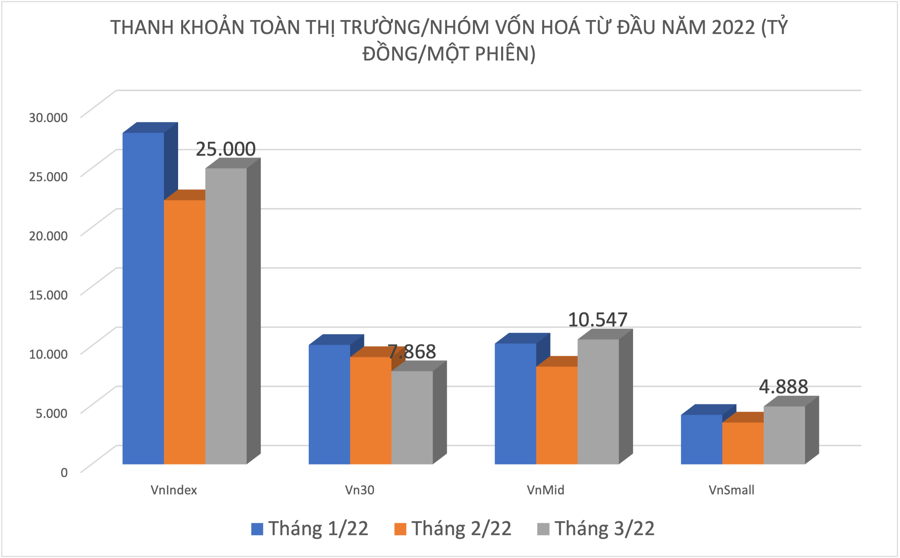

Vn-Index không quá tệ so với ngần ấy dữ kiện xấu, thanh khoản lại rất tốt. Giá trị giao dịch toàn thị trường trong tháng 3 tăng nhẹ, đạt gần 25.000 tỷ mỗi phiên so với mức 22.000 tỷ trong tháng 2/2022.

Cổ đầu cơ vẫn là những mẻ cá lớn của nhà đầu tư, điều này thể hiện ở dòng tiền suy yếu tại nhóm VN30 và tập trung chủ yếu vào nhóm vốn hoá trung bình và nhỏ. Cụ thể, giá trị giao dịch bình quân mỗi phiên của VN30 trong tháng giảm 13% còn 7.868 tỷ đồng.

Ở chiều ngược lại, VNMid đại diện vốn hoá trung bình ghi nhận sự giao dịch tích cực với thanh khoản tăng 28% đạt 10.547 tỷ đồng. VNSmall đại diện cho nhóm vốn hoá nhỏ cũng tăng mạnh38,7% 4.888 tỷ đồng. Cả hai nhóm này ghi nhận dòng tiền vào mạnh nhất kể từ đầu năm 2022 đến nay.

Dòng tiền rời nhóm Vn30 có thể được lý giải bởi nhiều nguyên nhân. Thứ nhất, đa phần các nhà đầu tư nước ngoài nắm giữ các doanh nghiệp mệnh danh là tốt, tức đa số nằm trong Bluechips. Trong tháng 3 vừa qua, khối ngoại đã bán 4.436 tỷ đồng trên sàn chứng khoán Việt Nam, luỹ kế từ đầu năm, giá trị bán lên tới 7.790 tỷ đồng. Với việc bán ròng liên tục, chỉ số VN30 giảm là điều dễ hiểu.

Vốn ngoại dù chiếm tỷ trọng nhỏ đi song vẫn luôn được xem là dòng tiền thông minh, là chỉ báo cho nhà đầu tư cá nhân trước mỗi quyết định mua bán. Trong khi đó, dòng tiền chi phối thị trường hiện nay chủ yếu là nhà đầu tư cá nhân nhỏ lẻ, do đó, một khi dòng tiền vẫn được kích động hay hô hào về một hướng nào đó, sẽ có những biến động lấn át những khoản đầu tư giá trị vào các công ty tiêu biểu Bluechips.

Thứ hai, nhiều doanh nghiệp nằm trong VN30 cũng đã có độ chững lại về tăng trưởng, dù vẫn có những chỉ số cơ bản tốt, nhưng thực sự không đủ tạo đột biến cao như kỳ vọng của thị trường.

Cho đến thời điểm, đã có hàng trăm doanh nghiệp công bố kế hoạch kinh doanh năm 2022. Trong đó, những nhóm nổi bật về mục tiêu lợi nhuận tập trung chủ yếu ở nhóm xây dựng, hạ tầng, bất động sản, xuất khẩu, còn nhóm ngân hàng có độ tăng trưởng "dè dặt" hơn với trung bình xoay quanh 9-11% so với năm 2021, chủ yếu là do VCB và CTG giảm, các bank còn lại có mức tăng trưởng đâu đó dự báo khoảng 25-29%.

NHÀ ĐẦU TƯ KHÔNG NÊN BẤT MÃN

Sự lình xình yếu ớt của VN30 khiến nhiều nhà đầu tư khó chịu khi mà trước đó, từ cuối năm 2021 đã có nhiều dự báo còn cho rằng dòng tiền chắc chắn sẽ quay trở lại nhóm này vào đầu năm 2022.

Bình luận về hiện tượng này, theo chuyên gia chứng khoán Nguyễn Hồng Điệp, Giám đốc CTCP Tư vấn đầu tư S-Talk, thị trường sẽ không nghe lời bất cứ ai, đó là một thực thể thông minh tuyệt đỉnh, có cách đi riêng, chủ yếu đi tìm nơi có thể mang lại lợi nhuận đầu tư tốt nhất. Việc nắn dòng hay định hướng luôn tiềm ẩn rủi ro.

Do đó, Giám đốc S-Talk khuyến cáo nhà đầu tư chứng khoán hãy cứ đi theo dòng chảy, không nên duy lý và bất mãn với những sự tưởng như là vô lý. Dù vậy, một khi có dấu hiệu chuyển biến mạnh, hãy kịp thời thức tỉnh để "quay về chính nghĩa".

"Đối với những nhà đầu tư có niềm tin son sắt, có tiềm lực tài chính dài hạn, có thể cân nhắc tích lũy mua vào những cổ phiếu tốt nhất trong rổ VN30, đón đầu sự trở lại của "nhà vua". Đối với cá nhân tôi thì do quan điểm năm 2022 là năm khó khăn hơn, có nhiều biến số khó xác định hơn, cho nên chu kỳ nắm giữ cổ phiếu của tôi ngắn lại, chủ yếu đi theo sóng ngành", ông Điệp nhấn mạnh.

Tuy vậy, theo ông Điệp, sẽ có nhiều hệ luỵ với thị trường chứng khoán khi dòng tiền luôn có xu hướng tránh xa Vn30. Bởi thứ nhất, một thị trường lành mạnh phải cần sự dẫn dắt của tổ chức tài chính, không thể xảy ra hiện tượng cá nhân nhỏ lẻ bao trùm quá lâu. Nếu không thay đổi được, sẽ gây ra hiện tượng sòng bạc đỏ đen, khi thua lỗ sẽ gãy đổ và mất niềm tin.

Thứ hai, các doanh nghiệp hàng đầu (trong Vn30) nếu cứ dậm chân tại chỗ mãi, sẽ gây ảnh hưởng tiêu cực đến kinh doanh cốt lõi, không huy động được nguồn vốn từ thị trường thứ cấp, chậm trễ trong việc cổ phần hóa doanh nghiệp nhà nước, gây ra sự thiếu vốn và kìm hãm phát triển kinh tế đất nước.

Thứ ba, các Quỹ ETF đang tracking theo Vn30 sẽ gặp khó khăn rất nhiều trong việc raise fund. Không chỉ ETF theo Vn30, mà các quỹ ETF khác khi xây dựng bộ chỉ số riêng cho mình cũng đưa vào rất nhiều mã đang nằm trong Vn30. Cho nên nếu nhóm này rơi vào cảnh "chợ chiều đìu hiu" thì sẽ ảnh hưởng rất lớn đến hoạt động của ETF, gián tiếp làm mất hình ảnh và vị thế của Việt Nam trên thị trường tài chính quốc tế.

Cuối cùng, nhóm cổ phiếu ngân hàng đang chiếm tỷ trọng 40% trong rổ Vn30, một khi chỉ số này ì ạch, sẽ làm cho dòng cổ phiếu vua, bầu máu bơm ra cho nền kinh tế gặp khó khăn. Không thể phủ định vai trò cốt lõi của nhóm ngân hàng trong phát triển và phục hồi kinh tế. Nếu chậm trễ, sẽ không thể xử lý nợ xấu dù đang được hỗ trợ bởi chính sách gia hạn thông tư 42.