Trong báo cáo về thị trường trái phiếu doanh nghiệp vừa công bố, Công ty Chứng khoán SSI dự báo, nhu cầu phát hành trái phiếu phiếu vẫn rất dồi dào trong năm 2022.

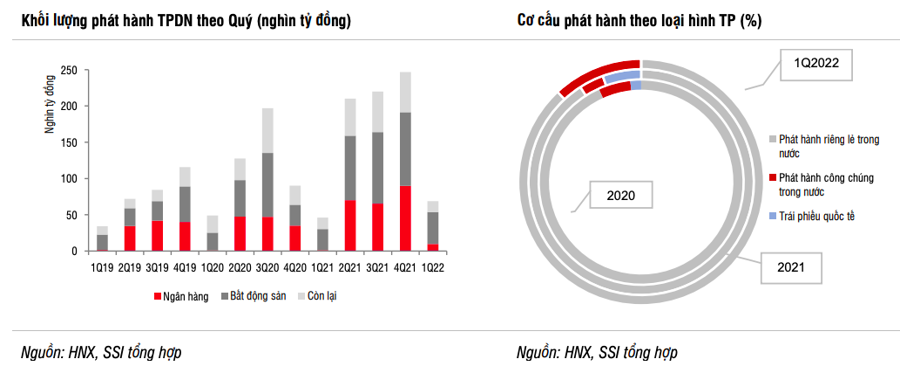

Theo nhóm phân tích tại SSI, tổng lượng trái phiếu doanh nghiệp phát hành trong quý 1/2022 (tính cả riêng lẻ và phát hành ra công chúng) đạt 61,9 nghìn tỷ đồng, tăng 34% so với cùng kỳ năm 2021.

Song nếu so sánh theo từng quý, lượng phát hành trong quý 1/2022 đã giảm hơn 74% so với quý 4/2021, cho thấy hoạt động trên thị trường sơ cấp đã kém sôi động hơn.

Thậm chí, sau việc hơn 10.000 tỷ đồng trái phiếu của nhóm doanh nghiệp của Tân Hoàng Minh bị hủy bỏ, các doanh nghiệp phát hành cũng như nhà đầu tư trở nên thận trọng hơn với hình thức huy động vốn thông qua phát hành trái phiếu.

Trên thực tế, các doanh nghiệp bất động sản trong tháng 4/2022 chỉ phát hành 820 tỷ đồng, giảm mạnh so với các tháng trước đó. Trái lại, khối lượng trái phiếu được mua lại trong tháng 4 là 11.900 tỷ đồng, tương đương khối lượng mua lại trong cả quý 1/2022.

Tuy nhiên, khi đánh giá cả năm 2022, nhóm phân tích vẫn rất lạc quan về nhu cầu phát hành trái phiếu doanh nghiệp bởi 4 yếu tố.

Thứ nhất, môi trường lãi suất trong năm 2022 vẫn khá tích cực khi chính sách tiền tệ của Việt Nam đang có độ trễ so với các ngân hàng trung ương lớn trên thế giới. Đồng thời, Chính phủ cũng đã nhấn mạnh 2022 và 2023 là hai năm phục hồi kinh tế. Điều này khiến áp lực lên chi phí tài chính khi doanh nghiệp phát hành trái phiếu là chưa lớn.

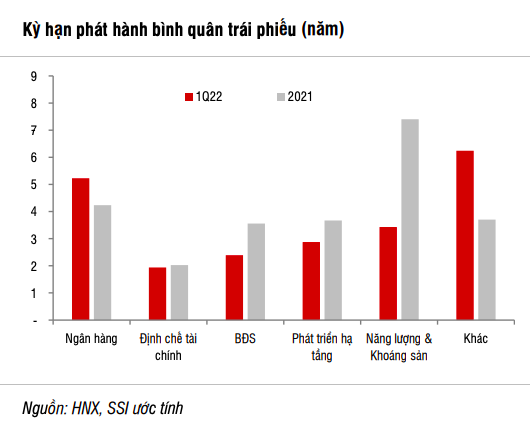

Thứ hai, số trái phiếu doanh nghiệp đáo hạn trong hai năm 2022-2023 ước khoảng 540 nghìn tỷ đồng, và chiếm khoảng 36% lượng trái phiếu doanh nghiệp lưu hành, dẫn đến nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp khá cao.

Thứ ba, hoạt động sản xuất kinh doanh được kỳ vọng sẽ sôi động hơn khi nền kinh tế đang mở cửa trở lại sau đại dịch. Do vậy, nhu cầu huy động vốn qua phát hành trái phiếu doanh nghiệp dự kiến vẫn rất dồi dào.

Thứ tư, hiện có hơn 70% trái phiếu phát hành có lãi suất thả nổi theo lãi suất tại các ngân hàng. Trong khi mặt bằng lãi suất tiền gửi đang có xu hướng tăng nhanh. Đó là chưa kể đến việc nhà đầu tư sẽ phải tính lại mức độ rủi ro của ngành bất động sản trong năm 2022. Lẽ đó, nhiều khả năng lợi suất trái phiếu doanh nghiệp đã tạo đáy trong năm 2021 và sẽ nhích tăng trong thời gian tới.

Nhìn chung, SSI cho rằng, thị trường trái phiếu doanh nghiệp sẽ sôi động trở lại khi có các chính sách rõ ràng hơn từ Chính phủ. Và điều này có thể bắt đầu từ quý 3/2022.

Hiện tại, Chính phủ mục tiêu vẫn đang định hướng phát triển thị trường vốn, giảm sự phụ thuộc của doanh nghiệp vào tín dụng ngân hàng do vậy việc phát triển thị trường trái phiếu doanh nghiệp riêng lẻ là cần thiết.

Tính đến cuối năm 2021, quy mô của thị trường trái phiếu doanh nghiệp vào khoảng 18% GDP, thấp hơn so với mục tiêu của Chính phủ là dư nợ thị trường trái phiếu doanh nghiệp đạt khoảng 20% GDP vào năm 2025. Các động thái gần đây của Chính phủ nên được nhìn nhận là cách để có thể thanh lọc thị trường tốt hơn, hạn chế sự tham gia của các doanh nghiệp yếu kém, chống gian lận và tạo môi trường tích cực cho các các doanh nghiệp tốt tham gia thị trường.

Bên cạnh đó, đối với các nhà đầu tư cá nhân, cần phải nhấn mạnh rằng bản chất vận hành của thị trường trái phiếu doanh nghiệp là thị trường vốn, nghĩa là có rủi ro và lợi nhuận (lợi suất trái phiếu) được định giá trên cơ sở rủi ro. Điều quan quan trọng là có các cơ chế để tăng cường tính minh bạch hóa của thị trường để giúp nhà đầu tư có thể đánh giá tốt hơn những rủi ro có thể gặp phải.

Trước mắt, theo đánh giá của SSI, những điều Chính phủ có thể làm ngay, dựa trên các quy định sẵn có, bao gồm việc rút ngắn thời gian cấp phép cho việc phát hành ra công chúng, để doanh nghiệp không còn phải quá phụ thuộc vào phát hành riêng lẻ.

Ngoài ra chuyên trang thông tin về trái phiếu doanh nghiệp tại Sở Giao dịch chứng khoán cần được cung cấp thêm các thông tin như mục đích phát hành, lãi suất phát hành, các đơn vị trung gian tham gia vào hoạt động phát hành thay vì chỉ có những thông tin cơ bản như khối lượng và kỳ hạn như hiện tại.

Kế hoạch triển khai Sàn giao dịch trái phiếu doanh nghiệp cần được nhanh chóng tiến hành nhằm yêu cầu các doanh nghiệp có thể cung cấp thông tin một cách chuẩn hóa và dễ dàng tiếp cận đến nhà đầu tư.

Bên cạnh đó, Chính phủ tạo điều kiện nhằm có thể điều hướng luồng vốn thông qua các tổ chức trung gian (Quỹ đầu tư trái phiếu chuyên nghiệp,…). Phát triển thị trường xếp hạng tín nhiệm cũng là một yếu tố cần được xem xét, giúp thị trường có thêm nhiều thông tin hơn.