Ngày 20/5/2022, Chính phủ ban hành Nghị định 31/2022/NĐ-CP về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay doanh nghiệp, hợp tác xã hộ kinh doanh. Cùng ngày Thống đốc Ngân hàng Nhà nước đã ban hành Thông tư 03/2022/TT-NHNN để hướng dẫn ngân hàng thương mại thực hiện Nghị định 31.

Đây là một trong những chính sách được mong đợi trong năm nay, gói hỗ trợ lãi suất 2% được kỳ vọng sẽ giúp doanh nghiệp tăng thêm vốn lưu động, giúp duy trì và mở rộng hoạt động sản xuất kinh doanh sau giai đoạn ảnh hưởng bởi dịch bệnh.

Theo Công ty Chứng khoán KB Việt Nam (KBSV), việc triển khai gói hỗ trợ lãi suất này cũng sẽ làm ảnh hưởng nhất định đến kết quả kinh doanh của các ngân hàng. Bởi lẽ, các ngân hàng sẽ phải ứng trước tiền và một phần tiền sẽ được quyết toán sau. Cụ thể, 85% được trả trước theo quý và 15% còn lại được quyết toán vào quý 1 năm sau.

Bên cạnh đó, nhóm nghiên cứu tại KBSV cũng tỏ ra lo lắng về khả năng nhiều khoản vay không được sử dụng đúng mục đích. Tức tiền bị đẩy sang việc đầu tư tài sản đầu cơ và rủi ro đang gia tăng liên quan đến lạm phát, tỷ giá hối đoái, hiệu quả đầu tư như trong giai đoạn triển khai gói hỗ trợ lãi suất tương tự năm 2009.

Nhóm 4 ngân hàng thương mại nhà nước gồm BIDV, Vietcombank, VietinBank và Agribank khả năng cao sẽ chiếm phần lớn về hạn mức hỗ trợ lãi suất do có tỷ trọng dư nợ cho vay/tổng dư nợ cao.

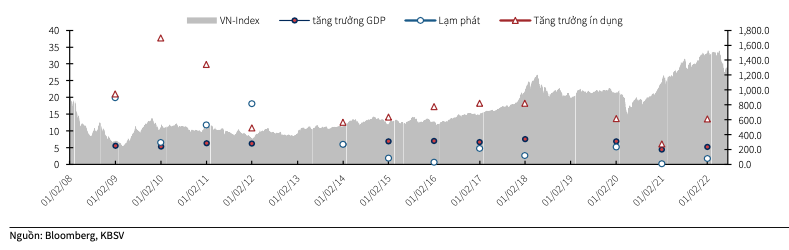

Tuy nhiên, khi so sánh tương quan giữa 2 gói hỗ trợ (năm 2009 và năm 2022), rủi ro đã được hạn chế đi nhất nhiều nhờ 4 yếu tố.

Thứ nhất, quy mô dư nợ hỗ trợ lãi suất tương ứng khoảng hơn 9%/năm so với tổng dư nợ tín dụng toàn hệ thống trong 2 năm 2022 và 2023, thấp hơn mức 24% của năm 2009.

Thứ hai, lãi suất hỗ trợ 2%, thấp hơn mức 4% năm 2009.

Thứ ba, gói hỗ trợ chỉ áp dụng đối với 9 nhóm đối tượng cụ thể, có tính rủi ro thấp, chỉ hỗ trợ các đối tượng có khả năng trả nợ, có khả năng phục hồi, không có nợ gốc bị quá hạn và/hoặc số dư lãi chậm trả.

Thứ tư, hệ thống ngân hàng hiện ổn định và khỏe mạnh hơn giai đoạn trước, được kiểm chứng trong thời kỳ dịch bệnh. Tăng trưởng tín dụng của các ngân hàng được Ngân hàng Nhà nước cấp thay vì không bị giới hạn như năm 2009. Bên cạnh đó, công cụ vĩ mô hiện được đánh giá khá hiệu quả nhằm kiểm soát ổn định nền kinh tế.

“Bài học về gói hỗ trợ lãi suất 17.000 tỷ đồng trong năm 2009 để lại nhiều hệ quả lên nền kinh tế sẽ khiến Ngân hàng Nhà nước và Bộ Tài Chính kiểm soát chặt chẽ hơn và đối tượng áp dụng trong nghị định mới có tính chọn lọc giúp giảm rủi ro trên”, nhóm nghiên cứu tại KBSV nhận định.

Do đó, về việc ảnh hưởng tới thị trường chứng khoán, KBSV nhìn nhận, trong ngắn hạn, đây sẽ là sự củng cố về mặt tâm lý trong bối cảnh thị trường chứng khoán đón nhận nhiều thông tin tiêu cực trong thời gian gần đây.

Trong trung, dài hạn, mức độ ảnh hưởng sẽ phụ thuộc vào hiệu quả của gói hỗ trợ lãi suất này (bên cạnh các gói hỗ trợ khác trong gói phục hồi kinh tế 350.000 tỷ) lên kinh tế vĩ mô cũng như hoạt động của các doanh nghiệp niêm yết, đặc biệt là nhóm ngành hưởng lợi.

Tác động tích cực về mặt dòng tiền thực tế, theo KBSV đánh giá là không lớn, do quy mô gói kích thích kinh tế 40.000 tỷ đồng chỉ tương đương 0,6% so với vốn hoá toàn thị trường; thấp bằng 1/4 lần so với gói kích thích trị giá 17.000 tỷ của năm 2009.

Ngoài ra, công tác thanh tra, giám sát, kiểm soát việc gói hỗ trợ lãi suất được thực thi ở thời điểm hiện tại chắc chắn chặt chẽ và hiệu quả hơn nhiều so với thời điểm năm 2009 khi ngành ngân hàng còn non trẻ. Theo đó, ít có khả năng một phần đáng kể dòng tiền từ gói hỗ trợ này chảy vào kênh chứng khoán.

Nhìn chung, KBSV dự báo, nhóm ngân hàng sẽ được hưởng lợi từ gói hỗ trợ 2% trên, đặc biệt là nhóm ngân hàng thương mại nhà nước nhờ mở rộng quy mô và tăng trưởng tín dụng và được ưu tiên tăng hạn mức tín dụng trong thời gian thực hiện gói hỗ trợ.

Ngoài ra, các doanh nghiệp thuộc nhóm ngành được hưởng ưu đãi về lãi suất và đáp ứng được yêu cầu về cho vay gồm hàng không, vận tải kho bãi, du lịch, công-nông-lâm-ngư nghiệp và công nghệ thông tin.