Trong khi dòng vốn ETF nói chung và vốn ngoại nói riêng rút khỏi thị trường Việt Nam và các thị trường Đông Nam Á thì các thị trường mới nổi ghi nhận giá trị vào ròng tăng mạnh. Tính trong 5 tháng đầu năm, các quỹ cổ phiếu thị trường phát triển ghi nhận vào ròng 127,1 tỷ USD, theo thống kê của SSI Research.

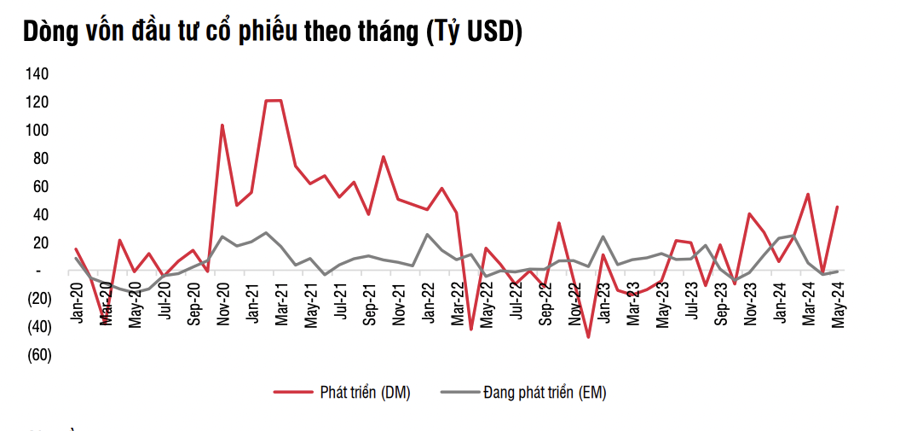

DÒNG TIỀN ĐỔ VÀO QUỸ CỔ PHIẾU CÁC THỊ TRƯỜNG PHÁT TRIỂN

Quỹ cổ phiếu toàn cầu đảo chiều vào ròng trong tháng 5. Sau giai đoạn thận trọng trong tháng 4, dòng tiền vào các quỹ cổ phiếu tích cực hơn xuyên suốt tháng 5 nhờ kết quả kinh doanh tích cực của các doanh nghiệp niêm yết đặc biệt là nhóm công nghệ và động lực từ dòng tiền cá nhân.

Cụ thể, các quỹ cổ phiếu toàn cầu vào ròng 44,2 tỷ USD, trong đó thị trường phát triển đạt 45,2 tỷ USD. Tính chung 5 tháng đầu năm, các quỹ cổ phiếu vào ròng 175,7 tỷ USD.

Quỹ trái phiếu vào ròng tháng thứ 17 liên tiếp, với cường độ tăng nhẹ (52,9 tỷ USD, tăng 26% so với tháng trước). Môi trường lãi suất cao giúp sức hút vẫn duy trì từ quỹ trái phiếu thị trường phát triển với mức giải ngân là 54,1 tý USD. Tính chung 5 tháng đầu năm, các quỹ trái phiếu đã thu hút được 252 tỷ USD.

Quỹ thị trường tiền tệ đảo chiều vào ròng mạnh trong tháng 5. Quỹ thị trường tiền tệ bật tăng và vào ròng 84,7 tỷ USD. Như vậy, ngoại trừ giai đoạn rút ròng trong tháng 3 và tháng 4 do ảnh hưởng của yếu tố mùa vụ mùa cao điểm quyết toán thuế, sức hút từ các quỹ thị trường tiền tệ vẫn duy trì kể từ tháng 9/2022. Tính chung 5 tháng đầu năm, quỹ thị trường tiền tệ vào ròng 169,7 tỷ USD.

Dòng vốn vào quỹ cổ phiếu thị trường phát triển (DM) vào ròng mạnh 45,2 tỷ USD. Dòng tiền đã quay trở lại thị trường Mỹ trong tháng 5 (+42,3 tỷ USD) nhờ lực đẩy từ các nhà đầu tư cá nhân và sự bùng nổ từ nhóm cổ phiếu nhỏ (meme stocks), bên cạnh nhóm Công nghệ. Tính trong 5 tháng đầu năm, các quỹ cổ phiếu thị trường phát triển ghi nhận vào ròng 127,1 tỷ USD.

Dòng vốn vào cổ phiếu thị trường đang phát triển (EM) rút 1 tỷ USD, trong đó khu vực Châu Á (trừ Nhật Bản) rút ròng 464 triệu USD. Trong đó, Trung Quốc ghi nhận kém tích cực (-4,4 tỷ USD), chủ yếu đến từ xu hướng rút vốn từ các quỹ ETF đa quốc gia. Ngược lại, thị trường Ấn Độ thu hút lớn dòng tiền trong tháng 5 (+2,6 tỷ USD) trước kỳ vọng về kết quả bầu cử. Các thị trường khác đều không quá nổi trội (trừ Đài Loan (+1,9 tỷ USD nhờ dòng tiền vào các Quỹ ETF nội). Đáng chú ý, khu vực Đông Nam Á tiếp tục ghi nhận rút ròng tháng thứ 5 liên tiếp với giá trị 203 triệu USD.

Dòng tiền tới các quỹ cổ phiếu trong ngắn hạn tích cực hơn nhờ hiệu ứng về chính sách tiền tệ khi một số Ngân hàng Trung ương lớn trên thế giới sẽ cắt giảm lãi suất và động lực từ nhà đầu tư cá nhân. Tuy nhiên, khảo sát từ BofA cho thấy mức độ thận trọng đáng kể từ các Quỹ đầu tư khi cân nhắc giải ngân vào thị trường Mỹ.

Diễn biến dòng tiền trong quá khứ vào thị trường cổ phiếu Mỹ trước giai đoạn bầu cử cũng không quá tích cực (trừ năm 2004). Một điểm đáng lưu ý khác là khảo sát của BofA cho thấy tỷ trọng tiền mặt trong tháng 5 ở mức 4,0% - thấp hơn mức 4,2% trong tháng 4 và đang ở ngưỡng “rủi ro đảo chiều” (dưới 4%).

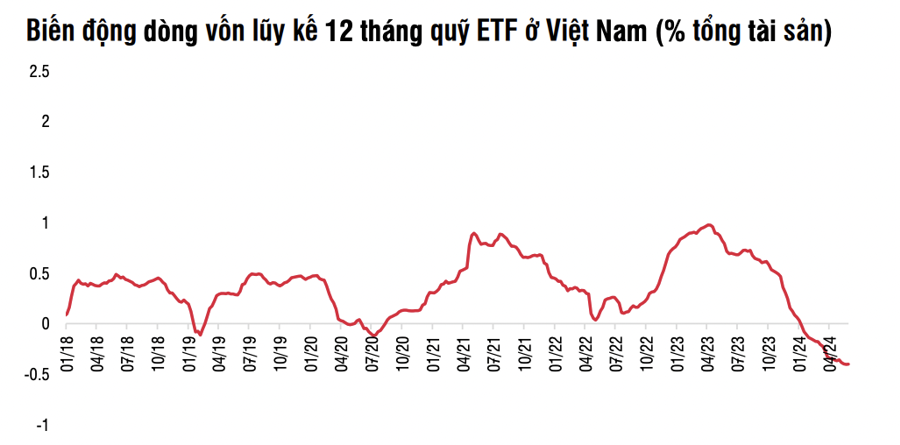

ĐÀ RÚT VỐN TẠI VIỆT NAM CHẬM LẠI

Tại thị trường Việt Nam, các quỹ ETF tiếp tục rút vốn trong tháng 5, tuy nhiên giá trị rút ròng đã giảm đáng kể so với hai tháng trước, ghi nhận ở mức -1,8 nghìn tỷ đồng, tương đương khoảng 2,6% tổng tài sản quỹ.

Tính từ đầu năm, các ETF đã rút ròng tổng cộng -12,38 nghìn tỷ đồng, tương đương -16,3% tổng tài sản các quỹ vào cuối năm 2023. Các quỹ chịu áp lực rút vốn mạnh nhất bao gồm DCVFM VN30 (-6,4 nghìn tỷ), SSIAM VNFIN Lead (-1,7 nghìn tỷ), DCVFM VN30 (-1,5 nghìn tỷ) và Fubon (-1,5 nghìn tỷ).

Đà rút ròng chậm lại chủ yếu do quỹ DCVFM VNDiamond giảm tốc độ rút ròng (- 270 tỷ trong tháng 5) hay quỹ iShares Frontier tạm ngừng rút vốn và quỹ Xtrackers FTSE cũng đảo chiều từ rút ròng -408 tỷ đồng trong tháng 4 sang vào ròng +183 tỷ đồng trong tháng 5. Quỹ KIM Growth VN30 tiếp tục ghi nhận dòng vốn vào ròng tích cực với giá trị +310 tỷ trong tháng.

Ngược lại, các quỹ DCVFM VN30 (-564 tỷ), SSIAM VNFIN Lead (-676 tỷ), và Fubon (-773 tỷ) tiếp tục chịu áp lực rút vốn tăng mạnh trong tháng 5.

SSI Research duy trì quan điểm thận trọng về dòng vốn vào các Quỹ ETF của Việt Nam, tuy nhiên cường độ rút ròng sẽ hạn chế hơn so với giai đoạn Quý 2. Tín hiệu tích cực có thể sẽ bắt đầu xuất hiện khi môi trường vĩ mô (tỷ giá và lãi suất) hay biến động chính trị ổn định hơn. Đặc biệt, Việt Nam có thể được hưởng lợi khi xu hướng chốt lời và tìm kiếm cơ hội đầu tư khác xuất hiện ở thị trường Đài Loan.

Các quỹ chủ động có diễn biến khá phân hóa giữa các Quỹ chỉ đầu tư vào Việt Nam và các Quỹ đầu tư đa quốc gia. Các Quỹ chỉ đầu tư vào Việt Nam rút ròng nhẹ khoảng 50 tỷ đồng và đáng lưu ý một số quỹ đẩy mạnh vào ròng nhẹ trong tháng 5 và các Quỹ đầu tư đa quốc gia tiếp tục rút ròng mạnh trọng tháng 5.

Tính tổng chung, dòng tiền rút khoảng 1500 tỷ đồng trong tháng 5 và đưa tổng mức rút ròng trong 5 tháng đầu năm lên tới hơn 5,5 nghìn tỷ đồng, chiếm khoảng 1,2% tổng tài sản Quỹ.

Một điểm đáng lưu ý là khối ngoại đẩy mạnh bán ròng trong tháng 5 với tổng khối lượng lên đến 19 nghìn tỷ đồng, tập trung ở nhóm ngân hàng và bất động sản. Sự chênh lệch giữa dòng vốn đầu tư và giao dịch khối ngoại đến từ 2 nguyên nhân chính sau: các quỹ chủ động mới chỉ tái cơ cấu danh mục nhưng chưa rút vốn ra khỏi Việt Nam và thống kê có độ trễ (như giai đoạn Quý 2 và Quý 3/2023)

Các rủi ro về lãi suất, tỷ giá và chính trị là yếu tố ảnh hưởng lớn nhất đến dòng vốn vào Việt Nam ở giai đoạn hiện tại. Điểm tích cực là kỳ vọng về bản dự thảo lần 2 của thông tư cho phép công ty chứng khoán triển khai hình thức hỗ trợ thanh toán đối với các nhà đầu tư tổ chức sẽ sớm được công bố.