Như VnEconomy đã đưa, theo thông báo từ Ngân hàng Nhà nước, bắt đầu từ ngày 11/8/2021, giá mua vào USD trên Sở Giao dịch và giá thực hiện cho hợp đồng USD giao ngay (ngừng mua ngoại tệ kỳ hạn) là 22.750 VND, giảm 255 VND so với trước đó (23.975 VND).

Theo đó, giá USD trên thị trường liên ngân hàng giữ nguyên trong ngày 11/8 ở mức 22.949 VND. Trong khi tỷ giá USD/VND niêm yết của các ngân hàng thương mại đã điều chỉnh giảm 100 VND ở cả 2 chiều mua bán so với phiên trước, xuống mức 22.670/22.900 VND. Tỷ giá trên thị trường tự do không thay đổi ở mức 23.900 VND.

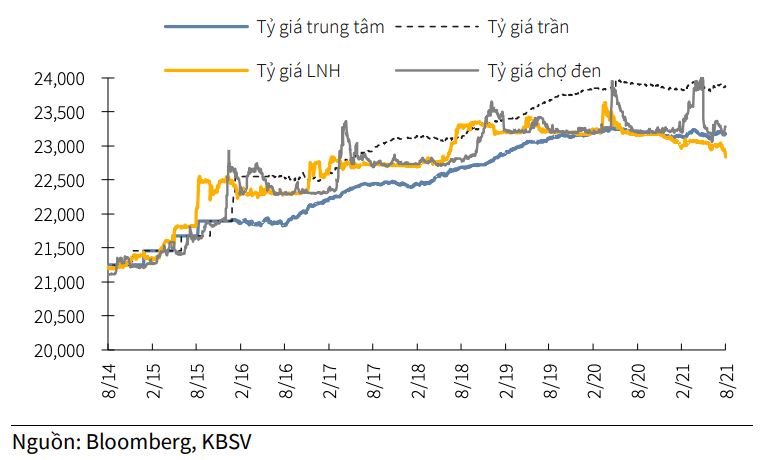

Công ty Chứng khoán KB Việt Nam (KBSV) cho rằng, tính từ lần điều chỉnh trước vào đầu tháng 6, tỷ giá liên ngân hàng đã giảm mạnh xấp xỉ 1% tương ứng 208 VND nhờ nguồn cung ngoại tệ dồi dào. Theo đó, việc Ngân hàng Nhà nước hạ tỷ giá mua vào ngoại tệ là sự điều chỉnh phù hợp với diễn biến tỷ giá cũng như cung cầu ngoại tệ trên thị trường.

Ngoài ra, trong bối cảnh Việt Nam và Mỹ đã đạt được những bước tiến tích cực trong vấn đề “thao túng tiền tệ”, Ngân hàng Nhà nước đã ngưng hoạt động mua ngoại tệ kỳ hạn, quay trở lại sử dụng công cụ mua giao ngay để có thể tác động tức thời và hiệu quả lên thị trường tiền tệ, như ổn định tỷ giá, hỗ trợ thanh khoản, bình ổn lãi suất liên ngân hàng, tạo điều kiện cho các ngân hàng thương mại hạ lãi suất.

Đáng chú ý, với việc Việt Nam đã thành công trong việc đàm phán với Mỹ để không bị gắn mác thao túng tiền tệ nhờ những lý do chính đáng và cần thiết để xây dựng dự trữ ngoại hối, nhóm nghiên cứu tại KBSV cho rằng, nhiều khả năng Ngân hàng Nhà nước sẽ tích cực hoạt động mua vào ngoại tệ trong thời gian tới, thay vì dè dặt như trong 7 tháng đầu năm (chỉ mua vào khoảng 7-8 tỷ USD).

“Điều này có thể giúp tỷ giá USD/VND tăng trở lại, giúp giảm tải khó khăn cho các doanh nghiệp xuất khẩu trong bối cảnh dịch bệnh hiện nay”, KBSV đánh giá.

Trước đó, một dự báo của Nhóm Nghiên cứu phân tích Ban Kinh doanh Vốn và Tiền tệ BIDV cho biết, tỷ giá USD/VND dự kiến tiếp tục duy trì ổn định trong quý 3, với biên độ dao động chủ đạo quanh khoảng 22.900 - 23.050 đồng/USD.

Các yếu tố chính tác động lên tỷ giá trong quý III là áp lực từ thị trường quốc tế dự báo chưa đáng lo ngại: tâm điểm của thị trường quốc tế trong quý 3 tiếp tục đổ dồn vào các số liệu kinh tế của Mỹ và động thái điều hành của Fed.

Sau động thái có phần “diều hâu” (hawkish) của các thành viên Fed trong phiên họp tháng 6, báo cáo cho rằng Fed có thể sẽ sớm đưa ra các tín hiệu về việc giảm bớt quy mô nới lỏng tài sản (tapering) trong phiên họp tháng 9 tới khi các chỉ số kinh tế như bán lẻ, việc làm hay lạm phát của Mỹ hồi phục tích cực sau đại dịch. Mặc dù vậy, áp lực từ sự kiện này có thể chưa quá lớn do thời điểm Fed nâng lãi suất dự báo vẫn còn cách khá xa (đầu năm 2023).

Bên cạnh đó, cung-cầu ngoại tệ dự kiến duy trì thặng dư: cán cân thương mại hàng hóa được dự báo có thể quay trở lại trạng thái thặng dư khoảng 4-5 tỷ USD trong quý 3 khi các nhà máy tại Bắc Giang, Bắc Ninh hoạt động trở lại. Trong khi đó, các cấu phần khác của cán cân thanh toán tổng thế như giải ngân FDI, hoạt động M&A, phát hành trái phiếu quốc tế vẫn khá khả quan và có thể mang lại khoảng 6-7 tỷ USD cho thị trường. Mặc dù vậy, cân đối cung cầu có thể kém thuận lợi hơn ở một số cấu phần như lượng tiền chuyển lợi nhuận về nước gia tăng hay cán cân thương mại dịch vụ duy trì thâm hụt.

“Báo cáo ước tính hai cấu phần này có thể làm giảm cân đối cung cầu thêm khoảng 7-8 tỷ USD; qua đó, đưa cân đối cung cầu ngoại tệ trong quý 3 thặng dư khoảng 2 tỷ USD. Tỷ giá USD/VND nhìn chung vẫn sẽ được hỗ trợ và dao động ổn định trong khoảng 22.900-23.050 trong quý 3”, báo cáo nhận định.