Ghi nhận trong phiên giao dịch hôm qua(18/10), lãi suất chào VND bình quân liên ngân hàng giảm 0,16 – 0,7 điểm phần trăm ở các kỳ hạn ngắn.

Theo đó, các mức lãi suất đêm: 3,4%; 1 tuần: 4,6%; 2 tuần: 5,39%; 1 tháng: 6,6%. Như vậy, so với thời điểm trước khi xảy ra "sự cố SCB", lãi suất liên ngân hàng ở kỳ hạn qua đêm và 1 tuần giảm chỉ còn một nửa.

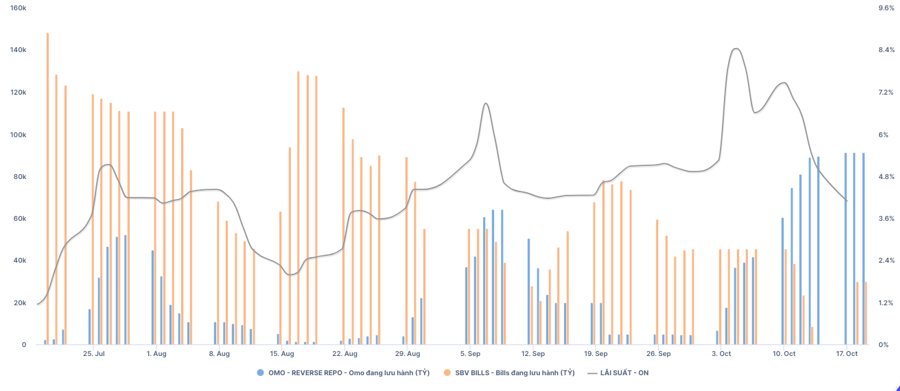

Với việc lãi suất liên ngân hàng rơi nhanh, Ngân hàng Nhà nước đã nhanh chóng thực hiện nghiệp vụ hút tiền về thông qua kênh tín phiếu thị trường mở. Trong phiên hôm qua, mức hút về lên tới gần 30.000 tỷ đồng, kỳ hạn 7 ngày với lãi suất 4%/năm thông qua kênh tín phiếu với kỳ hạn ngắn 7 ngày.

Hiện tại, thanh khoản hệ thống đã bớt căng thẳng, lượng tiền nhà điều hành bơm qua kênh cầm cố trên thị trường mở (OMO) giảm hẳn, đến mức phiên 18/10 không có thành viên nào tiếp cận.

Trước đó, trong khoảng 10 phiên giao dịch đầu tháng 10, Ngân hàng Nhà nước bơm mạnh tiền ra hỗ trợ cân đối thanh khoản hệ thống. Lượng tiền không chỉ bơm mạnh mà còn có kỳ hạn khá dài, từ 14 đến 28 ngày. Tính đến hiện tại, hệ thống vẫn đang được hỗ trợ nguồn lên tới hơn 91.274 tỷ đồng. Nếu loại trừ khoản tiền gần 30.000 tỷ đồng vừa bị hút về trên kênh tín phiếu thì Ngân hàng Nhà nước vẫn đang hỗ trợ hệ thống hơn 61.274 tỷ đồng.

Theo giới phân tích, việc hút tiền về chủ yếu nhằm ngăn đà giảm của các mức lãi suất VND trên liên ngân hàng. Bởi lẽ, để mức lãi suất này giảm quá sâu sẽ khiến chênh lệch lãi suất VND và USD trên cùng thị trường bị thu hẹp và từ đó, ảnh hưởng nhất định đến tỷ giá USD/VND.

Thực tế cho thấy, kể từ khi lãi suất VND liên ngân hàng giảm sâu thì tỷ giá USD/VND cũng bắt đầu chuỗi ngày tăng nhanh.

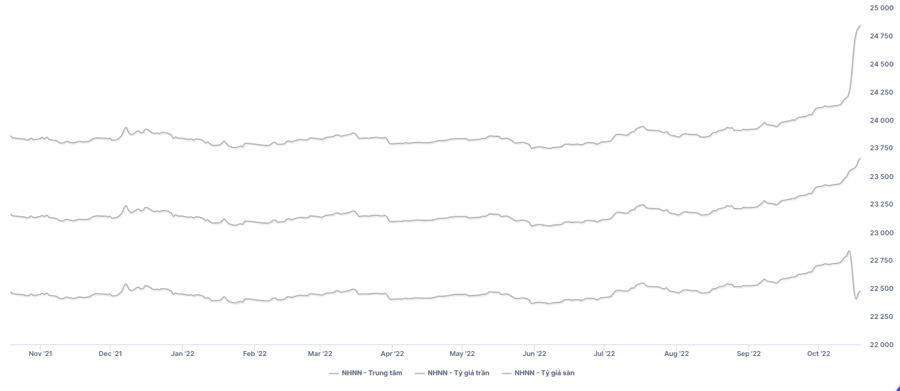

Trong nửa đầu tháng 10, tỷ giá trung tâm tăng 141 VND, từ mức 23.400 VND lên 23.541 VND. Thậm chí, trong tuần trước, mặc dù tỷ giá trung tâm có chuỗi ngày tăng giá mạnh nhưng giá bán USD tại các biểu niêm yết của nhiều ngân hàng thương mại đã kịch trần biên độ. Để rồi, đầu tuần này, Ngân hàng Nhà nước chính thức phải quyết định nới rộng biên độ tỷ giá từ +/-3% lên +/-5%, đồng thời tiếp tục kéo dài chuỗi ngày nâng tỷ giá trung tâm.

Biên độ rộng cùng nền tỷ giá trung tâm cao sẽ phản tính thị trường hơn. Tuy nhiên, điều này cũng đồng nghĩa rủi ro mang tính thời điểm cũng có biên độ lớn hơn.

Chia sẻ với VnEconomy, một chuyên gia ngân hàng cho hay, trong quá khứ, Ngân hàng Nhà nước đã từng nhiều lần điều chỉnh biên độ tỷ giá, có lên có xuống. Việc lên hay xuống đều được gắn với bối cảnh cụ thể của kinh tế vĩ mô cũng như của thị trường ngoại hối.

Song nhìn chung, biên độ luôn gắn chặt sự thẩm thấu thông tin từ việc Ngân hàng Nhà nước công bố tỷ giá trung tâm với phần còn lại của thị trường. Đồng thời, gắn với tỷ giá trung tâm còn rất nhiều biến số khác như cán cân thương mại, cán cân thanh toán, quan hệ vay nợ, yếu tố bên ngoài và bên trong nước…

“Nói cho cùng, Ngân hàng Nhà nước cũng là một thành phần tham gia thị trường. Bởi chính họ là người đặt ra đường đi nước bước của tỷ giá thông qua tỷ giá trung tâm. Vậy nên biên độ bao nhiêu là phù hợp, thì chính họ là người biết rõ nhất. Trong trường hợp tăng biên độ, đồng nghĩa họ tin tưởng rằng biến động trước mắt chỉ là ngắn hạn và những tín hiệu phát ra đã đủ để thị trường tin rằng tỷ giá sẽ ổn định trong dài hạn”, vị chuyên gia nói.