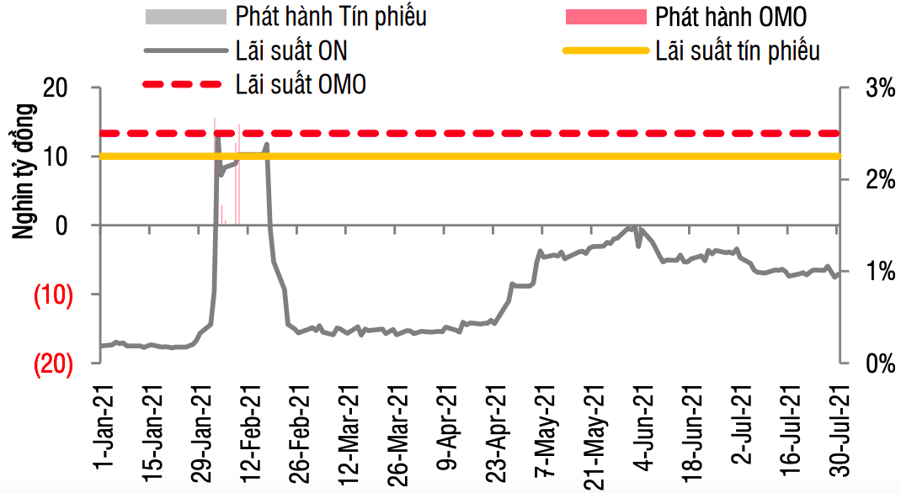

Ghi nhận trong tuần từ 26/7-30/7, lãi suất liên ngân hàng đều biến động nhẹ ở tất cả kỳ hạn từ 1 tháng trở xuống, kết tuần ở 0,97% cho kỳ hạn qua đêm và 1,18% cho kỳ hạn 1 tuần. Tính chung cho tháng 7, mặt bằng lãi suất liên ngân hàng hầu như đi ngang, ở vùng 1,01% cho kỳ hạn qua đêm, giảm nhẹ từ vùng 1,21% trong tháng 6.

Như vậy, kết quả thực hiện trong tháng 7 khá sát với dự báo 1,03% của Hội Nghiên cứu thị trường liên ngân hàng Việt Nam (VIRA) đưa ra trước đó.

Theo VIRA, cơ sở chính cho dự báo trên là vì từ tuần ba của tháng 7 hệ thống sẽ bắt đầu đón nguồn tiền lớn từ kênh Ngân hàng Nhà nước mua ngoại tệ tập trung đáo hạn. Trong khi đó, qua nửa đầu năm 2021, về đầu ra, nhiều ngân hàng thương mại đã đẩy tăng trưởng tín dụng khá cao bình quân toàn hệ thống cao hơn gấp đôi cùng kỳ năm ngoái, Ngân hàng Nhà nước sẽ chặt chẽ trong xét duyệt nới giới hạn.

“Đầu vào thêm yếu tố thuận lợi, đầu ra có kiểm soát chặt chẽ và khó nới ngay, cân đối nguồn sẽ dồi dào”, VIRA cho biết.

Diễn biến đi ngang tiếp tục kéo dài sang phiên giao dịch đầu tháng 8. Chốt ngày 2/8, các mức lãi suất VND liên ngân hàng giao dịch tại: qua đêm 1,0%; 1 tuần 1,18%; 2 tuần 1,30% và 1 tháng 1,45%.

Trong bản báo cáo mới nhất về thị trường tiền tệ trái phiếu, Công ty Chứng khoán SSI đưa ra kỳ vọng: “Lãi suất liên ngân hàng sẽ tiếp tục giảm trong tuần tới, trong bối cảnh nhu cầu tín dụng suy yếu do tình trạng giãn cách xã hội kéo dài và nguồn tiền VND từ các hợp đồng bán ngoại tệ đáo hạn”.

Diễn biến tương tự, lãi suất trái phiếu chính phủ gần như đi ngang trên cả sơ cấp và thứ cấp. Cụ thể, trên sơ cấp, Kho bạc Nhà nước gọi thầu 9.000 tỷ đồng trái phiếu trong tuần trước với tỷ lệ đăng ký và tỷ lệ trúng thầu giảm mạnh, lần lượt ở mức 241% và 72%. Lãi suất trúng thầu nhích tăng 0,01 điểm phần trăm ở kỳ hạn 10 năm và 15 năm và giữ nguyên ở các kỳ hạn 7 và 20 năm.

Trên thị trường thứ cấp, lợi tức trái phiếu chính phủ chốt tuần ở mức: 1 năm (0,34%, không đổi); 3Y (0,86%; giảm 0,01 điểm phần trăm); 5 năm (1,06%, không đổi); 10Y (2,19%, tang 0,03 điểm phần trăm); 15Y (2,46; tăng 0,01 điểm phần trăm); 20Y (2,95%, không đổi); 30Y (3,07%, không đổi).

Cũng trong tuần qua, thị trường tài chính trong tuần qua bị ảnh hưởng bởi tác động của biến thể Delta và các biện pháp mạnh tay của Chính phủ Trung Quốc tới một loạt các lĩnh vực, từ công nghệ tới giáo dục và bất động sản, tạo ra một làn sóng tránh rủi ro lan rộng khắp châu Á và toàn cầu.

Tăng trưởng kinh tế Mỹ đạt 6,5% (chuẩn hóa về năm) trong quý 2, thấp hơn nhiều so với dự báo 8,4% từ các nhà kinh tế; dự báo triển vọng kinh tế Mỹ cũng kém khả quan hơn do nguy cơ dịch bệnh bùng phát trở lại. Đồng USD bị bán tháo, chỉ số DXY giảm tới 0,79% trong tuần qua, hầu hết các đồng tiền chủ chốt đều tăng giá so với USD.

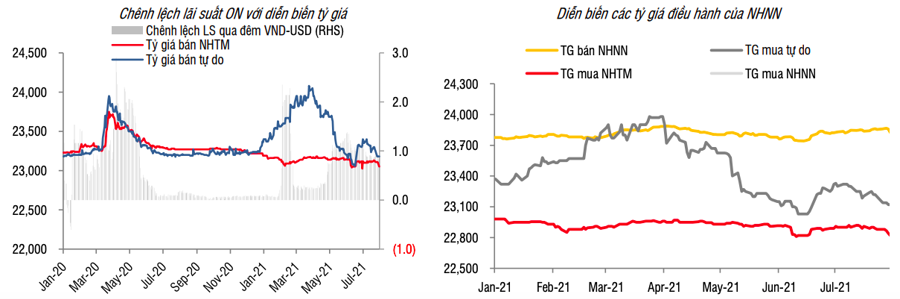

Tại Việt Nam, diễn biến đồng USD trên thị trường quốc tế và cung cầu ngoại tệ trong nước ổn định đã giúp tỷ giá niêm yết của các ngân hàng thương mại giảm tới 60 VND ở cả 2 chiều, kết tuần ở mức 22.820/23.050 VND. Tỷ giá tự do giảm 80 VND ở chiều mua vào và 70 VND chiều bán ra, đóng tuần ở mức 23.120/23.180 VND.

Như vậy, VND đã tăng 0,27 so với USD trong 7 tháng đầu năm. Nhóm nghiên cứu tại SSI dự báo, tỷ giá USD/VND sẽ đi ngang trong ngắn hạn và có thể giảm nhẹ về cuối năm do cán cân thanh toán được cải thiện.