Ghi nhận trong tuần vừa qua (30/5-3/6), các mức lãi suất trên thị trường 2 (liên ngân hàng) giảm mạnh. Trong đó, kỳ hạn qua đêm chỉ còn ở mức 0,5%/năm, tương đương giảm 0,6 điểm phần trăm so với cuối tuần liền trước, mức thấp nhất kể từ tháng 4/2021.

Hiện tại, dòng tiền rút từ các kênh đầu tư nóng trong năm 2021 như chứng khoán, bất động sản, trái phiếu, tiền điện tử… đã dồn vào ngân hàng với nhu cầu trú ẩn, nhất là trong bối cảnh lãi suất huy động đang có xu hướng tăng đều. Chỉ riêng 3 tháng đầu năm 2022, tiền gửi ròng của khu vực dân cư và tổ chức kinh tế ước 402.300 tỷ đồng vào hệ thống ngân hàng.

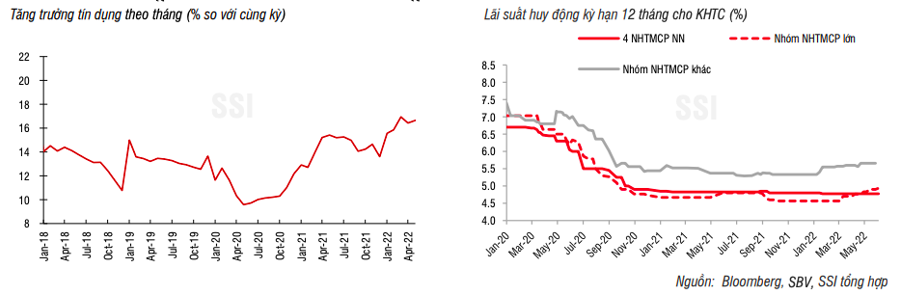

Mặt khác, theo số liệu từ Ngân hàng Nhà nước, tăng trưởng tín dụng đến hết tháng 5/2022 đạt 8,03%. Mức tăng trưởng này gần gấp đôi so với cùng kỳ năm ngoái nhưng chủ yếu đến từ những tháng đầu năm, vài tháng trở lại đây tín dụng tăng khá chậm.

Nguyên nhân một phần do thị trường trái phiếu doanh nghiệp đang trong giai đoạn chững lại (tài trợ trái phiếu doanh nghiệp được tính trong tăng trưởng tín dụng). Phần khác do tăng trưởng tín dụng ở hầu hết ngân hàng lớn đã gần chạm mức trần tín dụng Ngân hàng Nhà nước đặt ra đầu năm.

Như vậy, khi được hỗ trợ bởi cả chiều cung lẫn cầu, thanh khoản hệ thống đã được cải thiện rõ rệt. Điều này giúp mặt bằng lãi suất liên ngân hàng kỳ hạn ngắn giảm sâu.

Trái lại, trên thị trường 1 (ngân hàng với dân cư và doanh nghiệp), một loạt ngân hàng tiếp tục điều chỉnh biểu lãi suất theo hướng tăng lên. Xu hướng này xuất hiện từ những tháng cuối năm 2021 và ngày càng thể hiện rõ.

Điển hình, Techcombank sau một thời gian để lãi suất tiền gửi thấp hơn nhóm ngân hàng thương mại có vốn nhà nước chi phối thì mới đây đã tăng thêm 0,3 điểm phần trăm lãi suất tiền gửi tại quầy đối với kỳ hạn 36 tháng, mức tăng đối với các kỳ hạn ngắn từ 0,3 - 0,45 điểm phần trăm. Ngoài ra, nhằm thu hút khách hàng mới, Techcombank có chính sách tặng thêm 0,5%/năm lãi suất đối với khách hàng gửi tiền lần đầu.

Tương tự, VPBank tăng thêm 0,3 điểm phần trăm lãi suất đối với tiền gửi các kỳ hạn 13, 24 và 36 tháng, đưa lãi suất lên 6,4%/năm. Trường hợp giá trị tiền gửi trên 300 triệu đồng với kỳ hạn từ 6 tháng trở lên, lãi suất cao hơn 0,3 - 0,5%/năm so với gửi tại quầy.

Đáng chú ý, sau khi hàng loạt các ngân hàng thương mại tư nhân tăng lãi suất tiết kiệm lên từ 0,3-0,5 điểm phần trăm so với đầu năm, BIDV là ngân hàng thương mại cổ phần Nhà nước đầu tiên tham gia làn sóng tăng lãi suất huy động sau gần một năm giữ nguyên mức lãi suất cũ. Ngân hàng này điều chỉnh tăng 0,1 điểm phần trăm lãi suất ở tất cả kỳ hạn dài từ 12 tháng trở lên, hiện cố định ở 5,6%/năm.

Theo giới chuyên môn, diễn biến trái chiều lãi suất giữa các thị trường chủ yếu do độ trễ.

Cụ thể, thị trường 2 thể hiện yếu tố tạm thời, dòng tiền nhàn rỗi chỉ tạm trú ẩn. Dĩ nhiên, khi xuất hiện kênh đầu tư mới hiệu quả hơn lãi suất ngân hàng hoặc tình hình sản xuất kinh doanh phát đi tín hiệu sáng, dòng tiền dồi dào này sẽ nhanh chóng được rút ra.

Đồng thời, dòng tiền này cũng bị ngăn chảy sang thị trường 1 bởi một loạt rào cản như: tỷ lệ an toàn vốn khắt khe được áp lên hệ thống ngân hàng thương mại như tỷ lệ vốn ngắn hạn cho vay trung dài hạn, tỷ lệ dự trữ thanh khoản, tỷ lệ khả năng chi trả…

Trong khi đó, tín dụng tăng trưởng là điều chắc chắn sẽ xảy ra. Bởi lẽ, hiện nay tăng trưởng tín dụng mới đạt 8,03% như đã nói, cách khá xa so với định hướng 14% của Ngân hàng Nhà nước. Các ngân hàng thương mại phải có kế hoạch để đáp ứng nhu cầu này của thị trường bằng cách tích cực huy động vốn trung và dài hạn. Điều này cũng giúp họ đảm bảo lãi suất thực dương, qua đó có thể tiếp tục huy động vốn trước áp lực của lạm phát tăng cao.

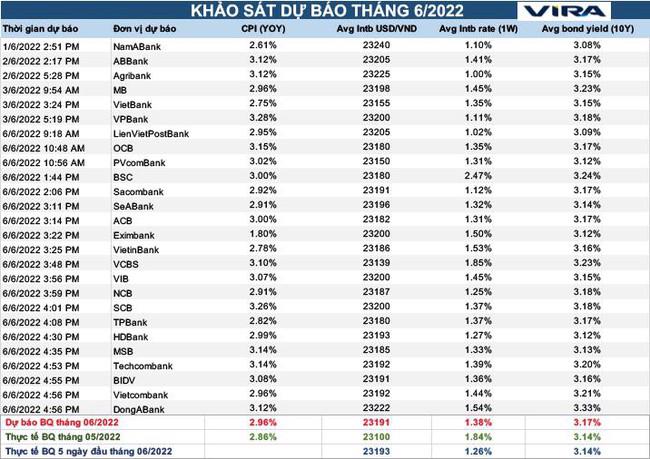

Do vậy, có nhiều quan điểm cho rằng, lãi suất thị trường 2 sẽ sớm bắt nhịp cùng đà tăng của lãi suất thị trường 1. Tại kỳ khảo sát gần nhất, Hội Nghiên cứu Thị trường liên ngân hàng Việt Nam (VIRA) dự báo, cuối tháng 6/2022, lãi suất kỳ hạn 1 tuần trên liên ngân hàng sẽ đạt khoảng 1,38%/năm, cao hơn mức 1,26% của bình quân 5 ngày đầu tháng.