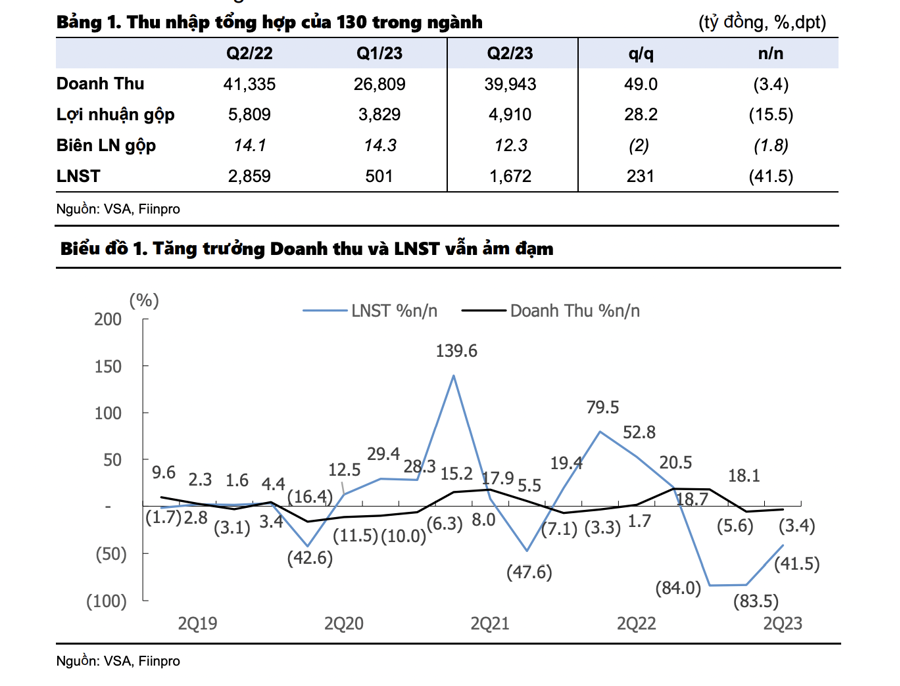

Thống kê từ 130 công ty xây dựng niêm yết của Chứng khoán KIS cho thấy, đà tăng trưởng lợi nhuận trong Q2/23 trên cả 3 sàn vẫn chưa hồi phục. Cả doanh thu và lợi nhuận sau thuế đều giảm 3,4%/41,5% so với so với mức nền 2Q22.

GÁNH NẶNG LÃI VAY BÓP NGHẸT SỰ HỒI SINH

Nguyên liệu đầu vào đắt đỏ đã đẩy biên lợi nhuận gộp của ngành xuống 12,3% giảm 2 điểm phần trăm trong Q2/23 so với năm ngoái. Tuy nhiên, so với quý trước, doanh thu của ngành đã tăng 49% và lợi nhuận sau thuế tăng 231%.

Phân tích mức tăng trưởng doanh thu tổng hợp, chỉ 4 trong số 15 công ty đầu ngành có tăng trưởng doanh thu. VCG đứng đầu cả về doanh thu 4,5 nghìn tỷ đồng và tăng trưởng 108% so với cùng kỳ năm ngoái. HHV đứng thứ hai với mức độ tăng trưởng 27% (627 tỷ đồng). HBC có tăng tưởng doanh thu ở mức-45% nhưng lại là công ty tạo ra doanh thu lớn thứ ba với 2,3 nghìn tỷ đồng.

Tỷ lệ hoàn thành mục tiêu doanh thu dao động từ 15%-25% trong nửa đầu năm 2023, thấp nhất là các tổng thầu, điển hình là SCG với 3% doanh thu hoàn thành. Tỷ lệ hoàn thành lợi nhuận sau thuế trung bình toàn ngành là 15%, HHV đứng đầu với tỷ lệ hoàn thành 90%/89%.

Giá thép và xi măng tăng cao gây áp lực lên giá vốn hàng bán, đặc biệt là đối với các nhà thầu xây dựng nhà cao tầng. Mặc dù chi phí vật liệu ổn định trong Q2/23, nhưng quá trình xây dựng kéo dài dẫn đến việc cần thời gian để lợi ích của nguyên vật liệu giá rẻ có thể hiện thị trên kết quả kinh doanh.

Trong Q2/23, hầu hết các công ty đều chứng kiến biên lợi nhuận gộp giảm so với 2Q/22. Đơn vị xây dựng cơ sở hạ tầng với các dự án BOT duy trì được biên lợi nhuận gộp tốt như C4G: 18%, LGC: 55% nhờ dòng tiền ổn định từ phí cầu đường. Biên lợi nhuận gộp của CII giảm 20% do doanh thu xây dựng giảm.

Biên lợi nhuận gộp của các tổng thầu dao động quanh mức 9-18% với HBC là ngoại lệ ở mức 18,4%, +13,5%. Biên lợi nhuận gộp của CTD giảm xuống 2,8%, -3,8dpt n/n, thấp nhất trong số các công ty đầu ngành. FCN, một chuyên gia về đất nền và công trình ngầm, đã gây bất ngờ cho thị trường với biên lợi nhuận gộp tăng 19,7% cùng kỳ năm ngoái lên 29,9% trong Q2/23.

Dòng tiền thanh toán chủ dự án là thiết yếu cho hoạt động của các tổng thầu. Kể từ 2021, nhiều nhà thầu phải chịu rủi ro vỡ nợ từ phía chủ đầu tư. Trong Q2/23 Khoảng phải thu của CTD và HBC tăng lần lượt lên 241/232 ngày, ngang bằng với mức cao trong Q2/21. Chỉ có Khoảng phải thu của VCG có giảm xuống còn 73 ngày (so với 142 ngày trong Q2/22).

Lợi nhuận ròng của ngành xây dựng sụt giảm trong Q2/23 và hầu hết các công ty đầu ngành đều có mức tăng trưởng âm so với cùng kỳ năm ngoái. PC1 nổi bật với khoản lỗ trước thuế 38,1 tỷ đồng. Chỉ 5 trong 15 công ty có Lợi nhuận ròng tăng, trong đó CTD và VCG trở lại vùng xanh sau kỳ lỗ Q2/22. HBC tỏa sáng với 546 tỷ đồng (+1110%yoy) nhờ thu nhập bất thường từ thanh lý tài sản.

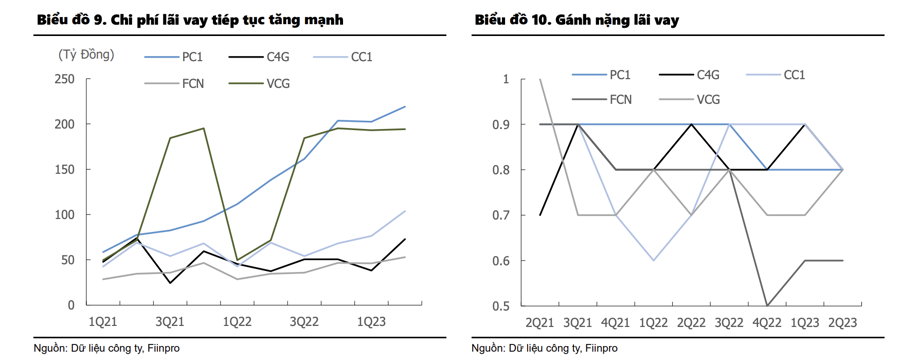

Các khoản vay đắt cũng là góp phần khiến lợi nhuận giảm sút và chi phí lãi vay của 4 trong 15 công ty vượt lợi nhuận gộp riêng chi phí lãi vay của SCG cao gấp 9 lần lợi nhuận gộp trong Q2/23. Tỷ trọng chi phí nợ vay của các nhà thầu tăng mạnh: C4G (+95% ), PC1 (+59%) và TCD (+67%). Theo phân tích gánh nặng nợ (EBT/EBIT) tiếp tục đi xuống, cho thấy chi phí lãi vay đã làm giảm lợi nhuận trước thuế, đặc biệt là FCN, vốn có lợi nhuận gộp đã giảm.

ÁNH SÁNG CUỐI ĐƯỜNG HẦM?

Thị trường Bất động sản chứng kiến sự phục hồi nhu cầu về nhà ở mới trong Q2/23 mặc dù chưa đạt đến đỉnh cao như năm 2022. Trong Quý 2 năm 2023, 867 lô nền mới (+125% thei quý, - 71,78% theo năm ) đã được cung cấp cho thị trường TP.HCM và nhu cầu đạt 378 nền (+384% theo quý, - 85,59% theo năm). Nguồn cung trên toàn quốc vẫn trầm lắng khi chỉ có 2.424 căn hộ mới được cấp phép trong Q2/23 và chỉ có 3,239 dự án hoàn thành xây dựng. Hơn 400,000 căn hộ vẫn đang trong quá trình xây dựng.

Theo Chứng khoán KIS, không có tín hiệu rõ ràng về thu nhập của ngành quay đầu trong Q2/23. Vẫn khó có thể xác định những lợi ích từ các dự án đầu tư công, với ưu và nhược điểm khác nhau cho từng nhà thầu tham gia Đường cao tốc Bắc-Nam (C4G, CC1, LCG và HHV). Khi những nhà thầu cơ sở hạ tầng có khả năng tiếp cận các nguồn nguyên liệu tổng hợp rẻ hơn và các khoản vay phải chăng, tỷ suất lợi nhuận ròng của ngành có thể cải thiện khi đó.

Biên lợi nhuận gộp của các nhà thầu cao tầng có thể giảm thêm do lượng tồn kho nguyên liệu giá cao còn lại từ cuối năm 2022 và Q1/23. Doanh thu vẫn không khả quan do rủi ro nợ xấu của chủ dự án không giảm. Có chút ánh sáng cuối đường hầm khi chính phủ đang tăng cường vực dậy thị trường bất động sản, và do đó, ngành xây dựng có thể được hưởng lợi trong quý Q4/2023 -2024.