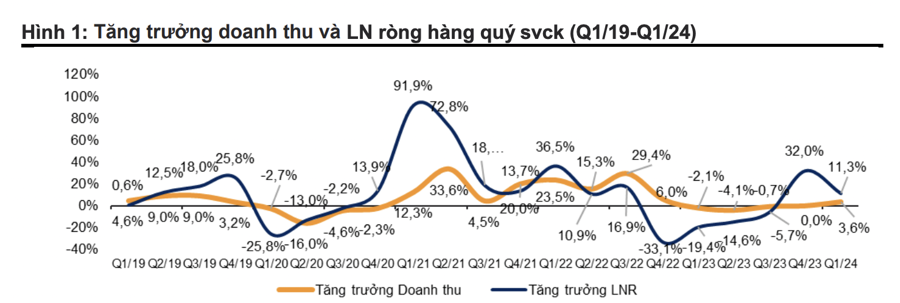

Kết quả kinh doanh Q1/24 cho thấy triển vọng lợi nhuận tiềm năng trong năm nay. VnDirect ước tính lợi nhuận ròng toàn thị trường của các công ty niêm yết trên ba sàn (HOSE, HNX, UPCOM) tăng 11,3% so với cùng kỳ, được dẫn dắt bởi cả sự hồi phục rõ nét hơn của nền kinh tế cũng như hiệu ứng nền thấp của Q1/2023.

Xu hướng cải thiện lợi nhuận trong các quý tiếp theo sẽ làm vai trò xúc tác để hỗ trợ thị trường chứng khoán chống lại bất kỳ sự bán tháo nào trong tương lai.

Ngành Hàng không đã có sự tăng trưởng lợi nhuận đáng kinh ngạc. Lợi nhuận tăng 1.957% so với cùng kỳ do sự phục hồi mạnh mẽ tới từ lưu lượng hành khách quốc tế đạt 4,6 triệu lượt, tăng 72% so với cùng kỳ, +3,2% so với mức trước đại dịch, trong khi lưu lượng khách hàng nội địa cũng có sự cải thiện, đạt 30 triệu lượt, tăng 9,1% so với cùng kỳ.

Tuy nhiên, hầu hết lợi nhuận của ngành tới từ HVN, và phần lợi nhuận của HVN đến từ việc ghi nhận 3.63 ngàn tỷ thu nhập khác từ việc xóa nợ theo thỏa thuận thanh toán.

Ngành Thép và Chứng khoán tiếp tục duy trì đà tăng trưởng. Lợi nhuận ròng trong Q1/24 của các công ty thép tiếp tục xu hướng tăng mạnh mẽ 532% so với cùng kỳ do: sản lượng tiêu thụ cải thiện cũng như giá thép trung bình có xu hướng tăng ổn định, quản lý tốt chi phí nguyên vật liệu đầu vào dẫn tới biên lợi nhuận gộp cao hơn.

Lợi nhuận ngành Chứng khoán tăng 152,7% so với cùng kỳ do danh mục đầu tư tăng 40%, cho vay kí quỹ tăng 34% và lợi nhuận mảng môi giới tăng 237% so với cùng kỳ.

Lợi nhuận ngành Bất động sản ghi nhận sự sụt giảm 29,2% so với cùng kỳ tuy nhiên, số liệu thực tế có vẻ tốt hơn so với thống kê. Sự suy giảm doanh thu của ngành Bất động sản chủ yếu do quý 1 không là kỳ ghi nhận doanh thu và lợi nhuận của một số doanh nghiệp bất động sản lớn.

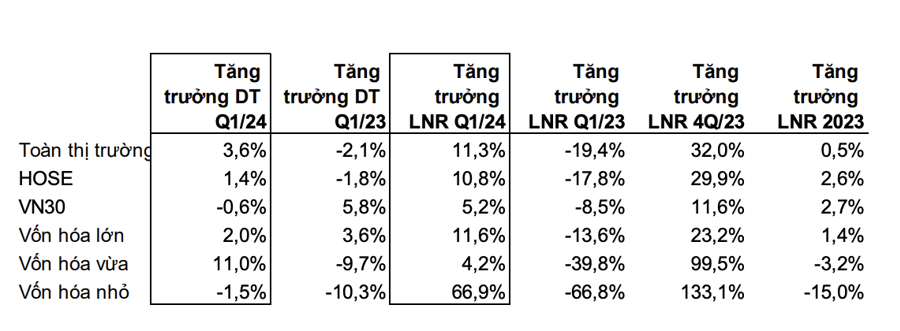

Lợi nhuận của các nhóm cổ phiếu trên thị trường đều có mức tăng trưởng khả quan trong Q1/24, dẫn đầu bởi nhóm cố phiếu vốn hóa nhỏ khi lợi nhuận ròng tăng 66,9% so với cùng kỳ.

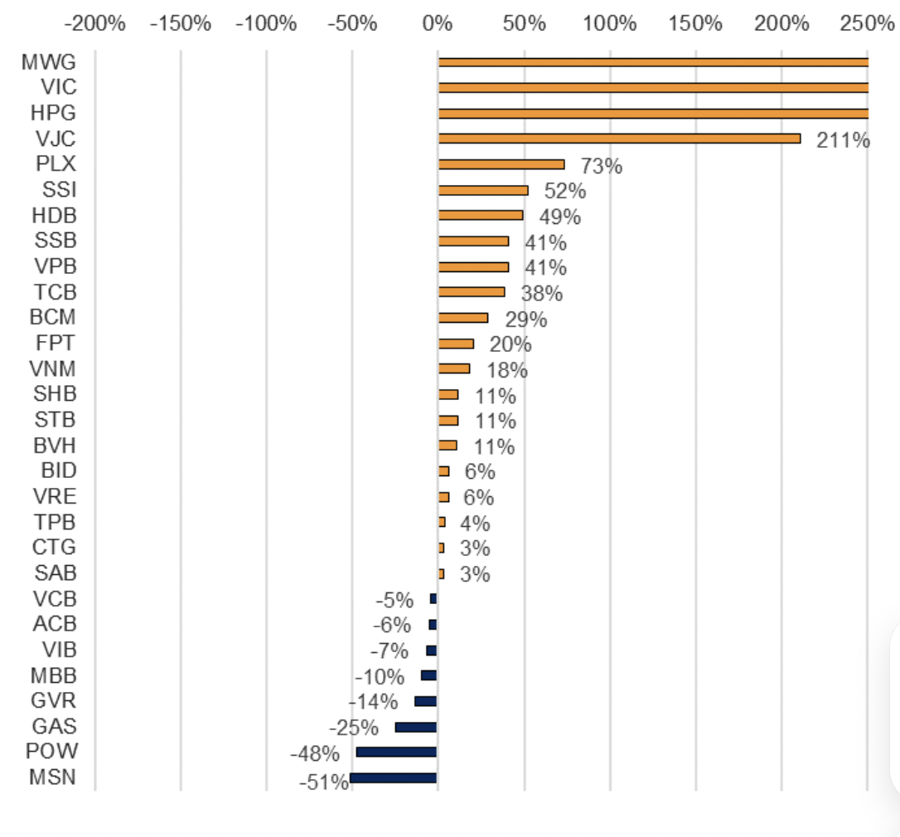

MWG, VIC, HPG và VJC là những cổ phiếu đóng góp hàng đầu. Tổng lợi nhuận ròng trong Q1/24 của VN30 tăng 5,2% so với cùng kỳ và giảm 3,8% so với quý trước. Trong Q1/2024, 21 doanh nghiệp trong VN30 ghi nhận tăng trưởng lợi nhuận ròng, dẫn đầu là MWG (+4.143%), VIC (+644%), HPG (+622%) và VJC (+211%).

Lợi nhuận ròng của MWG tăng trưởng mạnh mẽ phản ánh sự phục hồi trong chi tiêu tiêu dùng và lợi nhuận trước thuế của BHX tiếp tục cải thiện từ mức lỗ ròng là 354 tỷ đồng trong Q1/23 xuống chỉ lỗ ròng là 105 tỷ đồng trong Q1/24. Lợi nhuận ròng của HPG trong Q1/24 tăng vọt 622% so với cùng kỳ nhờ 1) quản lý hiệu quả chi phí nguyên liệu đầu vào cũng như việc giá thép tăng ổn định góp phần cải thiện biên lợi nhuận gộp, 2) sản lượng bán hàng tiếp tục tăng. Lợi nhuận ròng của VJC là nhờ vào tăng trưởng đáng kể trong lưu lượng hành khách quốc tế trong 1Q/24.

Biên lợi nhuận gộp tăng nhẹ trong kỳ. Ước tính biên lợi nhuận gộp toàn thị trường Q1/24 tăng 1,4 điểm % lên 15,6%. Sự cải thiện biên gộp được đóng góp bởi ngành Hàng không (+12,8 điểm %), Công nghiệp & Vận tải (6,6 điểm %), Ô tô & phụ tùng (+4,2 điểm %) và Xây dựng & nguyên vật liệu (+3,8 điểm %)

Chi phí lãi vay giảm xuống 5,7% trong Q1/24, tiếp tục giảm so với Q4/23 (-0,5 điểm % so với quý trước) và cho thấy việc cắt giảm lãi suất của Ngân hàng Nhà nước đã phát huy hiệu quả và dẫn tới việc giảm môi trường lãi suất cho các khoản vay. Tuy nhiên, lãi suất không có khả năng giảm thêm, vì các ngân hàng thương mại hiện đang tăng lãi suất để đáp ứng nhu cầu tín dụng tăng của các doanh nghiệp trước sự mở rộng sản xuất cũng như phục hồi của nền kinh tế. Tỷ lệ nợ/vốn chủ tăng lên 74,4% trong Q1/24, tăng 10,6 điểm % so với quý trước.