Vấn đề có nên rút vốn từ chứng khoán để chuyển sang những kênh an toàn hơn như tiết kiệm, trái phiếu… nhưng việc cắt lỗ là rất khó khi thị giá giảm 50-70%... Với những nhà đầu tư đã trót “đu đỉnh” thì nên nhìn vào đâu để đặt kỳ vọng vào thị trường sắp tới?

Tại tọa đàm “Thị trường chứng khoán 2023: Xu thế mới, lựa chọn mới” do Trang thông tin điện tử tổng hợp VietnamBiz và Công ty cổ phần WiGroup phối hợp tổ chức ngày 27/9/2022 tại TP.HCM, các chuyên gia tài chính đã giải đáp những thắc mắc của nhà đầu tư.

TỶ GIÁ SẼ ỔN ĐỊNH DÙ VỐN NGOẠI LIÊN TỤC MUA-BÁN

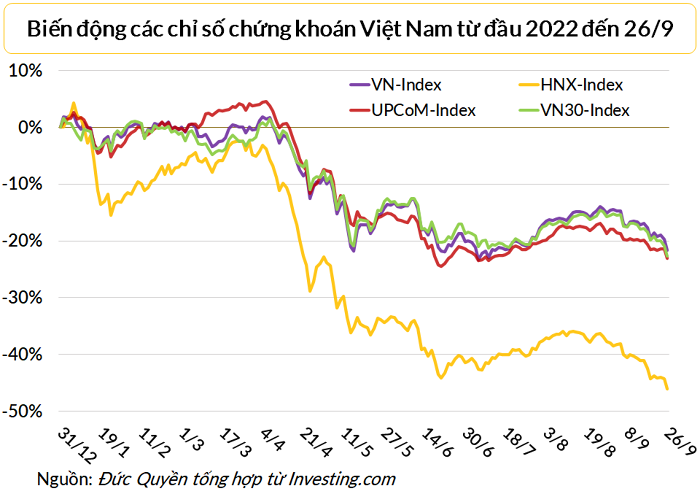

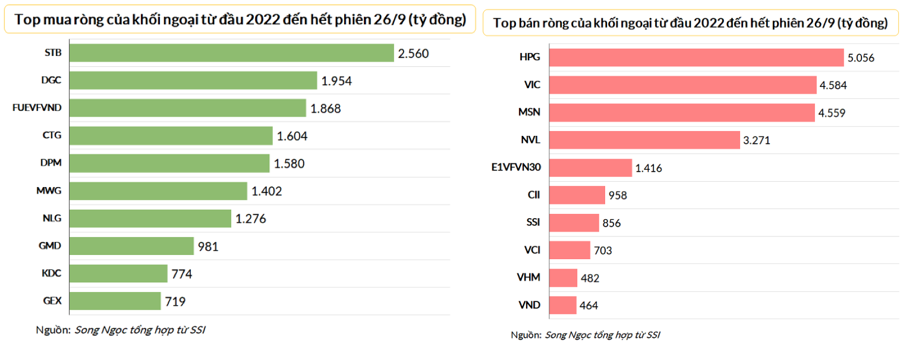

Chỉ số VN-Index hiện đang thấp hơn 21,6% so với đầu năm, tương đương với mức giảm của các chỉ số chứng khoán Âu – Mỹ và đang chìm trong vùng thị trường gấu. Riêng trong tháng 9 (tính đến hết 26/9/2022), VN-Index đã mất 8,3% và khối ngoại đã bán ròng hơn 2.900 tỷ đồng.

Ngay trong phiên đầu tuần qua (19/9), VN-Index lao dốc xấp xỉ 29 điểm, tương đương mất 2,4%, và một lần nữa quay lại dưới mốc 1.200 điểm.

Trên thế giới, Dow Jones và S&P 500 đã mất lần lượt 23% và 19,6% so với đỉnh thiết lập hồi đầu năm 2022. Chứng khoán châu Âu cũng đã giảm hơn 20% so với kỷ lục trong tháng 1/2022.

Nguyên nhân khiến chứng khoán toàn cầu sa sút vì nguy cơ suy thoái kinh tế cũng hiện hữu, tỷ lệ lạm phát tại Mỹ tăng cao ở vùng 8-9% (nghiêm trọng nhất trong 4 thập kỷ gần đây). Điều này buộc Cục Dự trữ Liên bang Mỹ (Fed) đã phải 5 lần nâng lãi suất liên tiếp thêm tổng cộng 300 điểm cơ bản (bps), tương đương 3% trong nửa năm qua, trong đó, có 3 lần tăng 75 điểm cơ bản (0,75%) liền nhau để kìm hãm đà tăng của giá cả.

Trong khi Châu Âu đang phải vật lộn với khủng hoảng năng lượng và các bất ổn kinh tế - chính trị liên quan tới cuộc xung đột Nga – Ukraine.

Tại Việt Nam, tình hình chính trị ổn định, năng lượng không thiếu hụt, rủi ro suy thoái khá xa vời khi GDP của quý 1 và 2/2022 đều tăng trưởng dương, Ngân hàng Nhà nước mới tăng lãi suất một lần vào ngày 22/9/2022, lạm phát được cam kết kiểm soát dưới 4%…

Theo ông Trần Ngọc Báu, CEO WiGroup, ở những quốc gia đang phát triển và mới nổi như Việt Nam lạm phát không phải vấn đề, nhưng để bảo vệ tỷ giá cần phải tăng lãi suất, điều này gây áp lực lên tăng trưởng của các quốc gia đang phát triển.

Nền kinh tế vĩ mô năm 2022 của Việt Nam rất tích cực khi tăng trưởng tốt, lạm phát thấp, nhưng dòng tiền lại xấu do ngân hàng trung ương các nước tăng mạnh lãi suất và gây áp lực lên tỷ giá VND, dòng vốn chảy ra nước ngoài.

Thị trường chứng khoán biến động chủ yếu theo dòng tiền nên giá cổ phiếu 2022 diễn biến tiêu cực, thị trường bất động sản cũng đi xuống theo.

Năm 2023, tăng trưởng GDP sẽ chậm lại, áp lực lạm phát lớn hơn so với 2022 - có thể lên tới 4,1%, tức là cao hơn mục tiêu 4% của Chính phủ. Tuy nhiên, áp lực hút ròng sẽ không còn mạnh, dòng tiền được kỳ vọng sẽ phục hồi dần.

Lãi suất năm 2023 sẽ đi ngang, áp lực tỷ giá sẽ không còn nặng nề khi nhiều quốc gia đạt tới đỉnh lạm phát và lãi suất của các nước này lập đỉnh ở 2023.

Thế giới từng kỳ vọng Fed sẽ giảm lãi suất vào năm 2023, tuy nhiên sau đợt tăng lãi suất vừa rồi cùng các bài phát biểu của Chủ tịch Fed, kỳ vọng về lãi suất đã lập tức thanh đổi.

Vấn đề tăng lãi suất chỉ là bề nổi, các ngân hàng trung ương từ tháng 5, tháng 6/2022 đã bắt đầu triển khai thu hẹp bảng cân đối kế toán. Bản thân Fed giảm 200 tỷ USD từ bảng cân đối kế toán. Điều này giúp Mỹ kiểm soát lạm phát về vùng mục tiêu nhanh hơn, nhưng áp lực “thắt chặt” này đã lây lan sang các quốc gia khác.

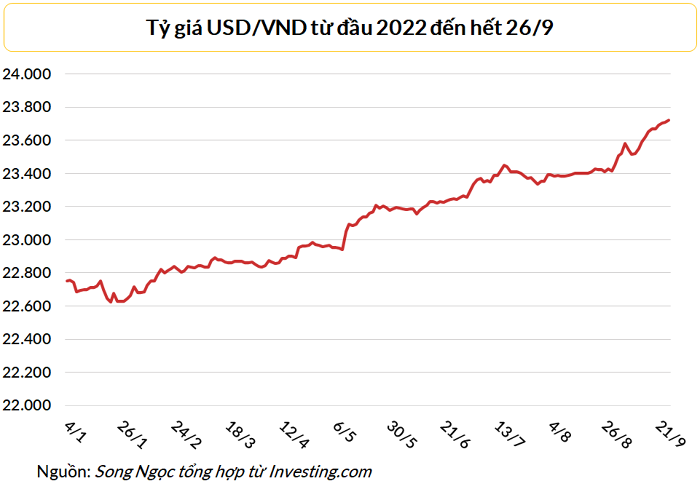

Việt Nam đã dùng dự trữ ngoại hối để hạn chế đà giảm của VND so với USD. Tuy nhiên, nước ta còn cần duy trì dự trữ ngoại hối ở mức an toàn là đủ cho 3 tháng nhập khẩu. Vì vậy, trong năm 2023, Việt Nam sẽ hỗ trợ tỷ giá bằng cách nâng thêm lãi suất.

Còn ông Đào Minh Châu, Phó Giám đốc phân tích cổ phiếu SSI Research, cho biết áp lực kinh tế thế giới càng tăng với rủi ro suy thoái sẽ ảnh hưởng tới kênh xuất khẩu của Việt Nam. Chỉ số giá tiêu dùng (CPI) Việt Nam có độ trễ so với thế giới và có thể tăng mạnh vào cuối năm 2022 khi chính phủ điều chỉnh các mặt hàng như giá điện, giá y tế và kỳ vọng tiếp tục cao trong năm 2023.

Vấn đề tỷ giá tăng nhanh gây áp lực trong năm nay song có thể dịu bớt trong 2023.

THỊ TRƯỜNG CHỨNG KHOÁN ĐANG BỊ ÁP LỰC?

Nhận định về thị trường chứng khoán, ông Đào Minh Châu cho biết từ đầu năm đến nay, thị trường chứng khoán có xu hướng điều chỉnh sau 2 năm tăng nóng. VN-Index giảm khoảng 21% từ đầu 2022 đến 23/9/2022 do ảnh hưởng từ mức giảm của các ngành vật liệu, công nghiệp, bất động sản, tài chính.

Giá trị giao dịch trên HOSE cho thấy xu hướng giảm mạnh từ mức đỉnh của năm 2021. Thanh khoản giảm chủ yếu do dòng tiền vào của nhà đầu tư cá nhân giảm và có xu hướng rút tiền ra. Số tài khoản mở mới trong năm 2022 lập đỉnh cũng tương tự như vào tháng 3/2018 khi VN-Index lên 1.200 điểm rồi lao dốc.

Nhà đầu tư cá nhân liên tục mua ròng từ tháng 10/2020 tới tận tháng 3 năm nay. Trong tháng 4-8/2022, nhà đầu tư cá nhân liên tục rút ròng với giá trị khoảng 6.000 tỷ đồng. Chỉ số sụt giảm khiến kênh đầu tư chứng khoán bớt hấp dẫn, nền kinh tế mở cửa dẫn tới nhiều nhà đầu tư rút tiền ra để quay lại sản xuất, kinh doanh.

Đào Minh Châu, Phó Giám đốc phân tích cổ phiếu SSI Research.

Nhà đầu tư nước ngoài là điểm sáng trong thời gian qua, giá trị mua ròng 2.000 tỷ đồng trên HOSE, tập trung vào quý 2/2022 với giá trị mua ròng hơn 9.000 tỷ đồng, chủ yếu đến từ quỹ Fubon hay Diamond.

Thị trường chứng khoán được đánh giá vẫn hấp dẫn khi P/E (dựa trên số liệu lợi nhuận quá khứ) hiện tại khoảng 12 lần, trong khi các thị trường khác (Thái Lan, Philippines, Malaysia hay Indonesia) đều cao hơn Việt Nam nhiều (khoảng 16 lần).

ROE (lợi nhuận trên vốn) của VN-Index khoảng 15% cao hơn so mức 9-10% của khu vực.

Vì vậy, SSI dự báo P/E năm 2022 khoảng 11,3 lần, P/E dự phóng cho 2023 khoảng trên 9,4 lần, so với quá khứ khá là thấp. Điểm đáng nói là chỉ số định giá của VN-Index rất nhạy cảm với đường lãi suất. Thời gian qua, lãi suất điều chỉnh tăng 1 điểm %, dự báo cuối năm nay và đầu năm sau vẫn có mức tăng khoảng 1 điểm % nữa sẽ gây áp lực lên định giá của chỉ số nói chung.

Tỷ giá ổn định là yếu tố nhà đầu tư nước ngoài quan tâm, tỷ giá từ đầu năm đến nay mất giá hoảng 4% so với USD, nhiều quốc gia khác (Thái Lan, Malaysia, Philippines) mất giá khoảng 10-15% so với USD.

Đào Minh Châu, Phó Giám đốc phân tích cổ phiếu SSI Research.

Nhìn chung xu hướng thị trường chứng khoán trong thời gian tới sẽ tiếp tục khó lường trong bối cảnh điều kiện vĩ mô chưa thuận lợi, không rõ ràng. Nền kinh tế cùng một lúc chịu nhiều yếu tố bất định.

Trong bối cảnh đó, thị trường chứng khoán sẽ vẫn có những nhịp tăng/giảm, có sự phân hoá giữa các nhóm ngành và chính các cổ phiếu trong từng nhóm ngành. Các doanh nghiệp đầu ngành sẽ được lưu ý hơn do có sức khoẻ tài chính tốt.

Các nhóm ngành cổ phiếu tiềm năng gồm: ngành mang tính phòng thủ, ít phụ thuộc chu kỳ kinh tế (bán lẻ, tiêu dùng, y tế, công nghệ thông tin); cổ phiếu hưởng lợi từ đầu tư công và FDI; cổ phiếu hưởng hưởng lợi từ khi giá đầu vào giảm (cao su, săm lốp, hoá chất,…); cổ phiếu có câu chuyện kinh doanh riêng như IPO, thoái vốn công ty con hoặc kết quả kinh doanh phục hồi từ đáy; các cổ phiếu có vị thế tiền mặt lớn hưởng lợi từ môi trường lãi suất.

Còn ông Huỳnh Minh Tuấn, Nhà sáng lập Công ty cổ phần FIDT, cho rằng ở cương vị là người đầu tư và quản lý tài sản cũng như phân bổ tài sản cho khách hàng, ông Tuấn đặc biệt ưa thích thích giai đoạn này.

“Đây là giai đoạn lựa chọn hàng tốt, lợi thế thuộc về người mua. Đây là giai đoạn có thể giúp nhà đầu tư đổi đời nếu tìm đúng “long mạch”, ông Tuấn nói.

Về bối cảnh vĩ mô thế giới, đồng USD mạnh hơn là điều không bất ngờ. Thời gian qua Chủ tịch Fed Jerome Powell đã vạch ra đường lối chính sách rất rõ ràng. Fed nhìn vào các dấu hiệu lạm phát để đưa ra các điều chỉnh cho phù hợp.

Lợi thế của Việt Nam là tỷ lệ nợ công/GDP đang giảm nhiều, hiện chỉ 43% trong khi trần nợ công là 65%. Nếu so sánh với giai đoạn Trung Quốc đưa nền kinh tế qua cuộc khủng hoảng năm 2008-2011 thì cũng như vậy.

Dự báo của FIDT, VN-Index có thể hồi phục lên tầm 1.300 điểm vào cuối quý 4/2022.

Về các nhóm ngành phòng thủ trong chu kỳ đầu tư, có thể nhắc đến một số ngành như tiện ích điện nước, bán lẻ, y tế, hạ tầng bất động sản - khu công nghiệp …