Bộ Lao động – Thương binh và Xã hội vừa ban hành văn bản hợp nhất số 2092 Nghị định Thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước.

Nghị định này quy định việc thực hiện thí điểm về quản lý lao động, xây dựng thang lương, bảng lương; tiền lương, tiền thưởng của người lao động và Tổng giám đốc, Phó Tổng giám đốc, Kế toán trưởng; tiền lương, thù lao, tiền thưởng của Thành viên Hội đồng thành viên, Hội đồng quản trị, Trưởng ban kiểm soát, Kiểm soát viên tại tập đoàn, tổng công ty gồm: Công ty mẹ - Tập đoàn Bưu chính Viễn thông Việt Nam; Công ty mẹ - Tổng công ty Hàng không Việt Nam – CTCP; Công ty mẹ - Tổng công ty Quản lý bay Việt Nam.

Về nguyên tắc, chính sách tuyển dụng và sử dụng lao động, tiền lương, tiền thưởng của công ty do công ty quyết định trên cơ sở quy định của pháp luật và Điều lệ công ty.

Tiền lương, tiền thưởng của người lao động, Tổng giám đốc, Phó Tổng giám đốc, Kế toán trưởng, Thành viên Hội đồng thành viên, Hội đồng quản trị, Trưởng ban kiểm soát, Kiểm soát viên công ty gắn với năng suất lao động, hiệu quả sản xuất, kinh doanh của công ty.

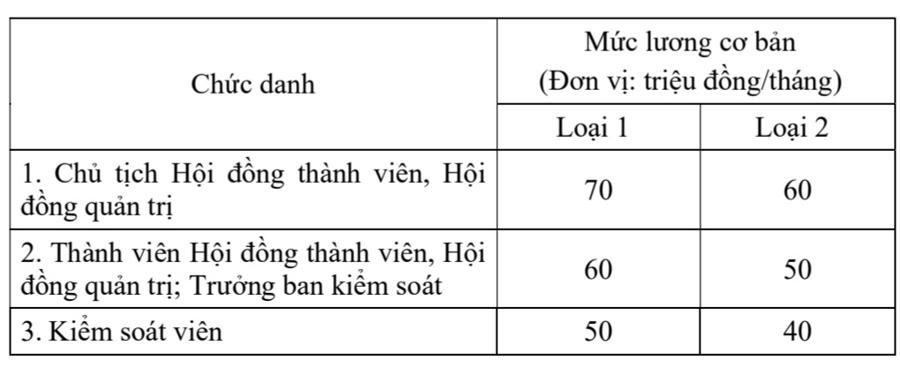

Mức lương cơ bản của Thành viên Hội đồng thành viên, Hội đồng quản trị, Trưởng ban kiểm soát và Kiểm soát viên chuyên trách được quy định như sau:

Trong đó, loại 1, áp dụng đối với công ty có chỉ tiêu kế hoạch: vốn chủ sở hữu từ 10.000 tỷ đồng trở lên; doanh thu từ 30.000 tỷ đồng trở lên và có 10 đầu mối quản lý (công ty con hạch toán độc lập hoặc phụ thuộc) hoặc tổng số lao động sử dụng từ 5.000 người trở lên.

Loại 2, áp dụng đối với công ty có chỉ tiêu kế hoạch: vốn chủ sở hữu dưới 10.000 tỷ đồng; doanh thu dưới 30.000 tỷ đồng và có dưới 10 đầu mối quản lý hoặc tổng số lao động sử dụng dưới 5.000 người.

Công ty căn cứ vào các chỉ tiêu kế hoạch để xác định loại công ty và mức lương cơ bản của Thành viên Hội đồng thành viên, Hội đồng quản trị, Trưởng ban kiểm soát và Kiểm soát viên chuyên trách.

Mức tiền lương kế hoạch của Thành viên Hội đồng thành viên, Hội đồng quản trị, Trưởng ban kiểm soát và Kiểm soát viên chuyên trách được xác định theo mức lương cơ bản, gắn với lợi nhuận và tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu kế hoạch so với lợi nhuận và tỷ suất lợi nhuận thực hiện năm trước liền kề.

Cụ thể, lợi nhuận và tỷ suất lợi nhuận kế hoạch bằng hoặc cao hơn lợi nhuận, tỷ suất lợi nhuận năm trước liền kề thì mức tiền lương kế hoạch tối đa bằng 2 lần mức lương cơ bản.

Lợi nhuận hoặc tỷ suất lợi nhuận kế hoạch thấp hơn lợi nhuận hoặc tỷ suất lợi nhuận năm trước liền kề, thì mức tiền lương kế hoạch tối đa được tính bằng 2 lần mức lương cơ bản nhân tỷ lệ (%) lợi nhuận hoặc (%) tỷ suất lợi nhuận kế hoạch thấp hơn so với lợi nhuận hoặc tỷ suất lợi nhuận năm trước liền kề.

Trường hợp lợi nhuận và tỷ suất lợi nhuận kế hoạch đều thấp hơn lợi nhuận và tỷ suất lợi nhuận năm trước liền kề, thì mức tiền lương kế hoạch tối đa được tính bằng 2 lần mức lương cơ bản nhân tỷ lệ (%) lợi nhuận kế hoạch so với lợi nhuận năm trước liền kề và nhân với tỷ suất lợi nhuận kế hoạch so với tỷ suất lợi nhuận năm trước liền kề.

Mức tiền lương kế hoạch sau khi tính theo lợi nhuận, tỷ suất lợi nhuận không thấp hơn 50% mức lương cơ bản. Không có lợi nhuận thì mức tiền lương kế hoạch tối đa bằng 50% mức lương cơ bản; lỗ thì mức tiền lương kế hoạch tối đa bằng 30% mức lương cơ bản.