Tại báo cáo cập nhật triển vọng thị trường trái phiếu doanh nghiệp nửa cuối năm 2024, Công ty Chứng khoán Ngân hàng Vietcombank (VCBS) đánh giá thị trường vẫn đang trong giai đoạn tái cấu trúc.

ÁP LỰC ĐÁO HẠN LỚN TRONG GIAI ĐOẠN 2024-2026

Theo dữ liệu từ chuyên trang thông tin trái phiếu doanh nghiệp, 6 tháng đầu năm 2024 có 160 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị phát hành đạt 115.475 tỷ đồng (tăng 78% so với cùng kỳ năm trước). Khối lượng trái phiếu mua lại trước hạn đạt 62.629 tỷ đồng (giảm 48% YoY).

Theo VCBS, trong quý 2, cả lợi suất và kỳ hạn phát hành trái phiếu doanh nghiệp đều giảm so với quý 1: kỳ hạn phát phát hành đạt 3,33 năm, lãi suất trung bình đạt 9,26%/năm (quý /2024 kỳ hạn phát hành trung bình 3,8 năm; lãi suất trung bình là 10,49%/năm trái). Trong đó, trái phiếu do tổ chức tín dụng phát hành đóng góp chủ yếu xu hướng này. Cụ thể, song hành với xu hướng giảm lãi suất huy động, lợi suất trái phiếu tại nhóm này giảm ~50 điểm cơ bản so với cuối năm 2023.

Tính tới ngày 24/6, quy mô dư nợ toàn thị trường trái phiếu doanh nghiệp riêng lẻ khoảng 1,02 triệu tỷ đồng, tương đương khoảng 10% GDP nền kinh tế.

Tình trạng chậm trả gốc, lãi vẫn tiếp diễn. Tuy nhiên trong 6 tháng đầu năm đã ghi nhận một số trái phiếu bắt đầu thanh toán gốc lãi chậm trả dù khối lượng nhỏ. Đồng thời, một số doanh nghiệp tiếp tục thực hiện thanh toán bằng tài sản khác.

VCBS thống kê 6 tháng đầu năm 2024 có 70 lượt công bố liên quan tới 58 trái phiếu chậm thanh toán gốc, lãi và chậm thanh toán mua trước hạn. Số tiền chậm trả trái phiếu là xấp xỉ 6.500 tỷ đồng lãi và khoảng 11.900 tỷ đồng gốc. Ngoài ra, có gần 2.200 tỷ đồng gốc lãi trái phiếu chậm trả đã được thanh toán trở lại.

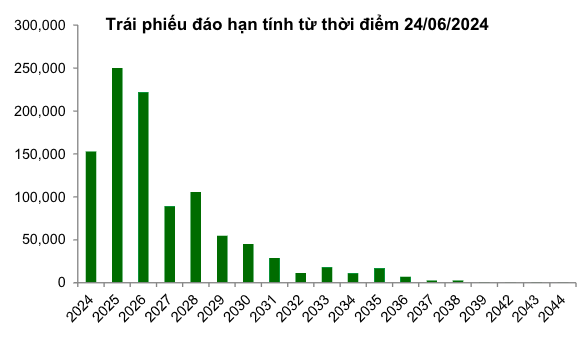

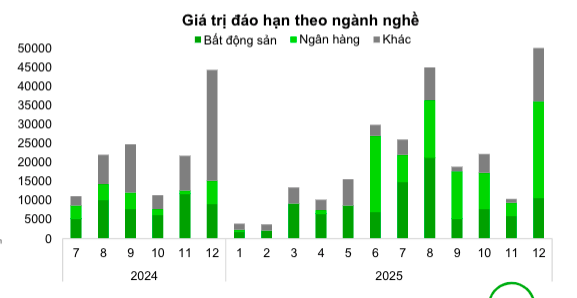

Theo VCBS, giá trị trái phiếu doanh nghiệp đáo hạn tăng mạnh vào năm 2025, khoảng 250 ngàn tỷ đồng và 2026 khoảng 230 ngàn tỷ đồng. Sau thời gian gia hạn tối đa 2 năm (theo quy định tại 08/2023/NĐ-CP), lượng trái phiếu chậm trả gốc lãi có thể tăng trở lại từ nửa sau 2025. Tuy nhiên, với dự báo lãi suất đã tạo đáy và nhích tăng nhẹ, nhưng vẫn ở mặt bằng thấp, sẽ tạo điều kiện thuận lợi cho doanh nghiệp tái cấu trúc vay nợ, hay giảm bớt áp lực chi phí vốn.

Các chuyên gia đánh giá Nghị định 08 vẫn đang tạo khung pháp lý cho quá trình đàm phán gia hạn trái phiếu. Hoạt động đàm phán chủ yếu được ghi nhận tại doanh nghiệp bất động sản, năng lượng. Các điều khoản đàm phán gia hạn có sự đa dạng hơn: điều chỉnh linh hoạt và theo sát diễn biến mặt bằng lãi suất. Thời hạn mua lại trái phiếu được điều chỉnh theo hướng trì hoãn thêm.

THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP BẮT ĐẦU PHÂN HOÁ

Sau thời gian tạm ngưng đến hết ngày 31/12/2023, quy định về việc xếp hạng tín nhiệm tại Nghị định 08 tiếp tục có hiệu lực, đối với doanh nghiệp thuộc các trường hợp phải xếp hạng tín nhiệm theo quy định tại khoản 2 Điều 19 và khoản 3 Điều 310 Nghị định số 155/2020/NĐ-CP.

VCBS cho biết các doanh nghiệp phát hành trái phiếu tiếp tục ưu tiên sử dụng dịch vụ xếp hạng tín nhiệm khi trong nửa đầu năm 2024. Các sản phẩm xếp hạng tín nhiệm giúp tăng cường sự minh bạch và tính hấp dẫn của thị trường trái phiếu doanh nghiệp.

Trong quý tới, VCBS dự báo thị trường trái phiếu doanh nghiệp sẽ dần đi vào trạng thái ổn định, dựa trên 4 yếu tố.

Thứ nhất, lượng trái phiếu mua lại trước hạn vẫn có thể tiếp diễn, tuy nhiên, khối lượng có xu hướng giảm khi quá trình tái cơ cấu đã được thực hiện mạnh mẽ trong thời gian qua; trong khi đó, lượng phát hành mới dần khả quan hơn.

Thứ hai, các sản phẩm xếp hạng tín nhiệm trái phiếu góp phần tăng lượng phát hành trái phiếu ra công chúng.

Thứ ba, thanh khoản trên thị trường giao dịch trái phiếu riêng lẻ thứ cấp tương đối cao, từ đó góp phần cải thiện tính thanh khoản cho trái phiếu phát hành.

Thứ tư, lãi suất cho vay thấp hơn so với năm 2023 tạo điều kiện thuận lợi cho doanh nghiệp phát hành trái phiếu với chi phí thấp hơn, tái cơ cấu vốn.

Về phía cầu, nhà đầu tư tổ chức vẫn sẽ chiếm ưu thế chủ đạo trên thị trường trái phiếu doanh nghiệp đặc biệt tại hình thức phát hành riêng lẻ.

Các nhà đầu tư cá nhân quy mô vốn nhỏ sẽ có xu hướng ưu tiên lựa chọn sản phẩm trái phiếu phát hành ra công chúng với các nhà phát hành có xếp hạng tín nhiệm