Vừa qua, TAND Cấp cao tại Đà Nẵng đã đưa ra xét xử phúc thẩm vụ kiện giữa Công ty cổ phần Tập đoàn Đ. và Cục thuế tỉnh Gia Lai.

Theo hồ sơ, Xí nghiệp tư doanh Đ. được thành lập vào năm 1999. Tại quyết định số 39 ngày 15/2/2006 của UBND tỉnh Gia Lai đã giao đất có thu tiền sử dụng đất cho Xí nghiệp Đ. xây dựng khu nhà ở cao tầng DucLong Tower.

Ngày 6/6/2006 và ngày 26/11/2006, Cục trưởng Cục thuế tỉnh Gia Lai có thông báo số 346 và số 06, theo đó, Xí nghiệp Đ. được chậm nộp tiền sử dụng đất là 5 năm (từ năm 2006-2011).

TRUY THU THUẾ BỔ SUNG HƠN 11,3 TỶ ĐỒNG

Vào năm 2007, ông Bùi P. là chủ Xí nghiệp Đ. đã dùng toàn bộ tài sản của xí nghiệp, trong đó có quyền sử dụng đất để góp vốn vào Công ty cổ phần tập đoàn Đ. Quá trình góp vốn hoàn thành, Tập đoàn Đ. đã được cấp giấy chứng nhận sử dụng đất vào ngày 4/10/2010.

Tại thời điểm góp vốn, giá trị quyền sử dụng đất trên được định giá là hơn 51,7 tỷ đồng. Việc định giá được thực hiện bởi Công ty TNHH kiểm toán và kế toán AAC và được sự thống nhất của tất cả cổ đông sáng lập. Năm 2010, Tập doàn Đ. đã hoàn thành việc nộp tiền sử dụng đất là hơn 5,8 tỷ đồng.

Sau khi xây dựng tòa nhà và đưa vào hoạt động, đến ngày 15/3/2013, Tập đoàn Đ. đã bán toà nhà 20 tầng với giá trị 181,3 tỷ đồng. Trên cơ sở văn bản của UBND tỉnh Gia Lai và công văn của Sở Tài nguyên và Môi trường tỉnh Gia Lai, ngày 13/2/2015, Tập đoàn Đ. đã kê khai và nộp thuế thu nhập doanh nghiệp hoạt động bất động sản số tiền hơn 5,4 tỷ đồng. Cũng trong năm 2015, việc chuyển nhượng trên hoàn thành.

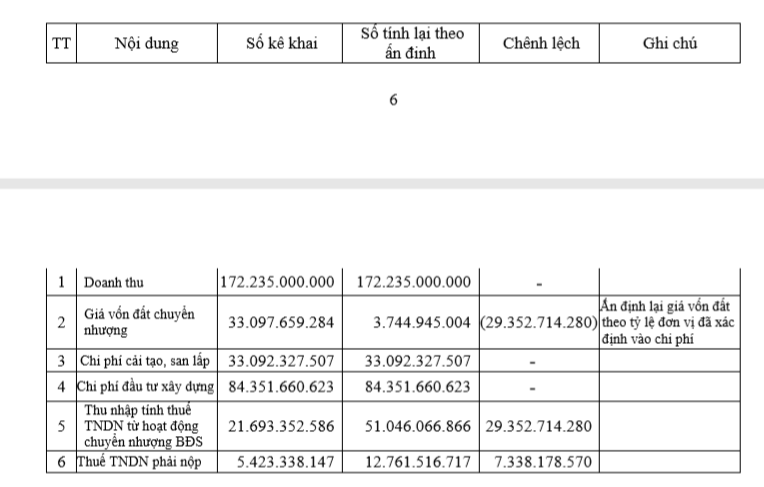

Tuy nhiên, ngày 27/9/2017, Cục thuế tỉnh Gia Lai có Thông báo số 653 về việc kê khai bổ sung thuế đối với hoạt động chuyển nhượng tòa nhà trên. Sau nhiều lần Tập đoàn gửi văn bản giải trình và làm việc trực tiếp với Cục thuế, ngày 17/10/2017, Cục thuế tỉnh Gia Lai ban hành quyết định số 1114 về việc ấn định số thuế. Theo đó, Tập đoàn Đ. phải nộp số thuế tăng thêm là hơn 7,3 tỷ đồng và tiền chậm nộp là hơn 4 tỷ đồng. Tổng cộng là hơn 11,3 tỷ đồng.

Quá trình tố tụng, Cục thuế cho rằng, theo Điều 14 Nghị định số 124/2008/NĐ-CP ngày 11/12/2008, thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định bằng doanh thu từ hoạt động chuyển nhượng (giá thực tế chuyển nhượng) trừ giá vốn và các khoản chi phí liên quan.

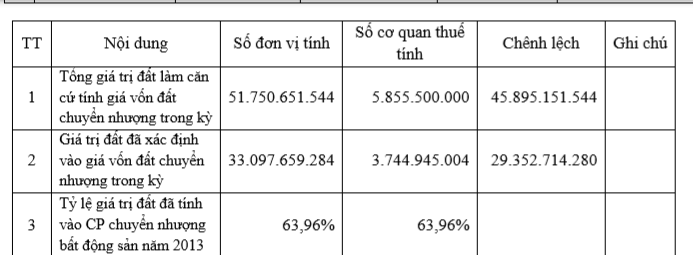

Căn cứ trên giấy chứng nhận quyền sử dụng đất của Tập đoàn Đ., nguồn gốc đất là Nhà nước giao có thu tiền sử dụng đất, nên giá vốn là số tiền sử dụng đất thực nộp ngân sách nhà nước.

Theo Cục thuế, giấy chứng nhận quyền sử dụng đất có ghi: “Nguồn gốc sử dụng: Nhà nước giao đất có thu tiền sử dụng đất”. Do đó, khi góp vốn thì xí nghiệp Đ. chưa được cấp giấy chứng nhận quyền sử dụng đất nên việc góp vốn là không đúng. Cục thuế xác định: “giá vốn của đất chuyển quyền là đất do nhà nước giao có thu tiền sử dụng đất là hơn 5,8 tỷ đồng”.

CẦN NHÌN NHẬN NGUỒN GỐC VÀ QUÁ TRÌNH SỬ DỤNG ĐẤT

Tòa phúc thẩm xác định, việc góp vốn là có thật, đến nay các bên không có tranh chấp. Việc góp vốn bằng “giá trị quyền sử dụng đất” đã được các cơ quan có thẩm quyền tỉnh Gia Lai thừa nhận. Như vậy, quyền sử dụng khu đất trên mà Tập đoàn Đ. có được không phải do Nhà nước giao đất mà do nhận góp vốn.

Khoản 3, Điều 14, Nghị định 124/2008/NĐ-CP ngày 11/12/2008 quy định, “Giá vốn của đất chuyển quyền được xác định phù hợp với nguồn gốc quyền sử dụng đất, cụ thể như sau:

Đối với đất Nhà nước giao có thu tiền sử dụng đất, thu tiền cho thuê đất thì giá vốn là số tiền sử dụng đất, số tiền cho thuê đất thực nộp ngân sách nhà nước;

Đối với đất nhận quyền sử dụng của tổ chức, cá nhân khác thì căn cứ vào hợp đồng và chứng từ trả tiền hợp pháp khi nhận quyền sử dụng đất, quyền thuê đất; trường hợp không có hợp đồng và chứng từ trả tiền hợp pháp thì giá vốn được tính theo giá do UBND tỉnh, thành phố trực thuộc trung ương quy định;

Đối với đất nhận góp vốn thì giá vốn là giá thỏa thuận khi góp vốn”.

Tòa án cho rằng trong 3 trường hợp trên thì Tập đoàn Đ. đã chuyển nhượng nhà đất có nguồn gốc từ góp vốn nên áp dụng trường hợp “đất nhận góp vốn thì giá vốn là giá thỏa thuận khi góp vốn”.

Điểm b.2 khoản 1, Điều 17, Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính quy định giá vốn được khấu trừ: “Đối với đất có nguồn gốc do góp vốn thì giá vốn là giá trị quyền sử dụng đất, quyền thuê đất theo biên bản định giá tài sản khi góp vốn”.

Vì vậy, quyết định số 1114 và quyết định số 110/QĐ ngày 14/2/2020 của Cục trưởng Cục thuế tỉnh Gia Lai là chưa phù hợp với nguồn gốc và quá trình sử dụng đất, quyền và nghĩa vụ của chủ sử dụng đất tại thời điểm chuyển nhượng tài sản (năm 2013).

Với lý do trên, tòa phúc thẩm quyết định giữ nguyên bản án sơ thẩm, tuyên hủy quyết định số 1114 của Cục thuế tỉnh Gia Lai.