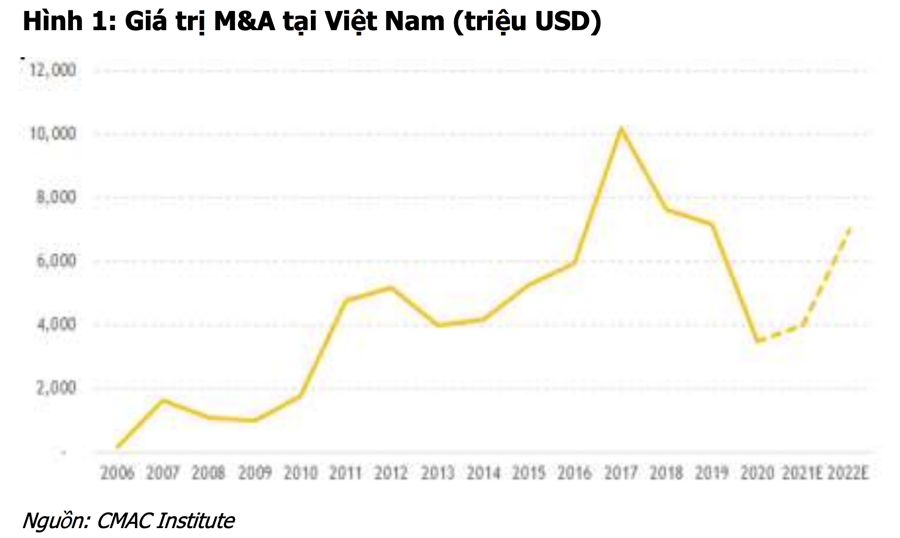

Trong báo cáo Chiến lược ASEAN “Tái cấu trúc trên đà phục hồi - Việt Nam” vừa công bố, Chứng khoán MBKE cho biết, sau khi đạt đỉnh vào năm 2017 là 10,2 tỷ USD, tổng giá trị các thương vụ M&A có xu hướng giảm dần, đạt 7,6 tỷ USD vào năm 2018 (-25%) và 7,2 tỷ USD vào năm 2019 (-5%). Hoạt động M&A đã bị gián đoạn vào năm 2020 bởi đại dịch Covid-19, với tổng giá trị giảm 50% so với cùng kỳ năm ngoái, xuống còn khoảng 3,5 tỷ USD.

M&A CÓ THỂ PHỤC HỒI VỀ MỨC 7 TỶ USD NĂM 2022

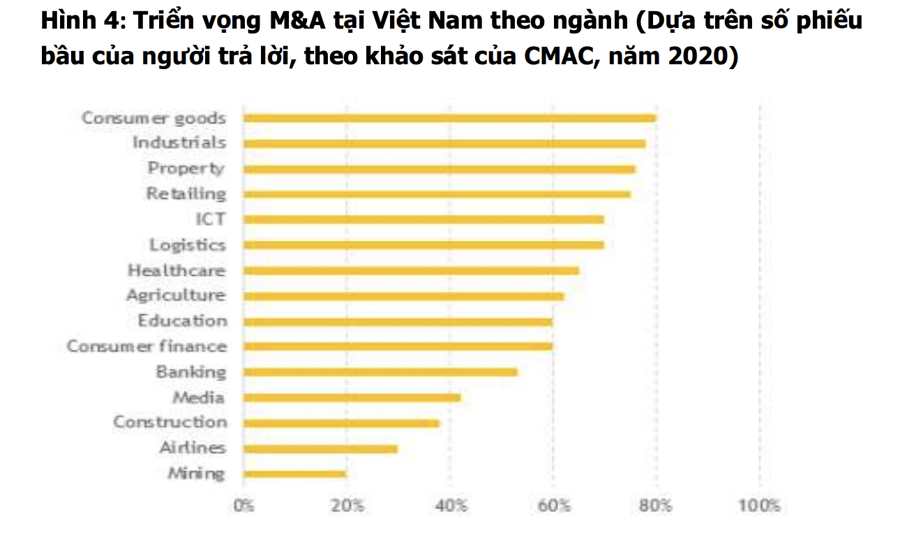

Tuy vậy, hầu hết các doanh nghiệp quan tâm đến M&A đều đồng quan điểm hoạt động sẽ phục hồi mạnh mẽ ở Việt Nam sau Covid, phản ánh sự tăng trưởng kinh tế, làm cho hành vi tiêu dùng được mở rộng nhờ nhân khẩu học hấp dẫn và thâm nhập trong chuỗi giá trị toàn cầu. Một cuộc khảo sát của Viện CMAC ước tính giá trị M&A có thể phục hồi trở lại mức 7 tỷ USD vào năm 2022. Theo khảo sát của CMAC, các ngành dự kiến sẽ có hoạt động M&A tích cực nhất trong những năm tới bao gồm: sản xuất hàng tiêu dùng, công nghiệp (năng lượng), bất động sản, bán lẻ, ICT và hậu cần.

Có 4 yếu tố thúc đẩy hoạt động M&A tại Việt Nam trong 3 năm tới. Thứ nhất, thị trường tiêu thụ rộng lớn và đang phát triển (gần 100 triệu dân) thể hiện tiềm năng tăng trưởng to lớn trong các ngành chủ yếu như bán lẻ, F&B, dịch vụ tài chính, bất động sản, logistics và chăm sóc sức khỏe.

Thị trường nội địa rộng lớn với tầng lớp trung lưu ngày càng gia tăng, dự kiến tăng từ 18% dân số vào năm 2020 lên 25% dân số vào năm 2025 và 50% dân số vào năm 2030; tăng tốc độ đô thị hóa 34% hiện tại so với mức trung bình của châu Á là 48%; và Việt Nam vươn lên trong chuỗi cung ứng toàn cầu nhờ tích cực tham gia vào các hiệp định thương mại tự do, tạo cơ sở cho dự báo nền kinh tế tăng trưởng mạnh mẽ (khoảng 6-6,5%) trong chu kỳ 10 năm tới.

Những yếu tố này khiến Việt Nam trở thành tâm điểm M&A trong ngành tiêu dùng, dịch vụ tài chính và bất động sản với sự quan tâm đặc biệt của các nhà đầu tư Thái Lan, Singapore, Hàn Quốc và Nhật Bản. Điều này cũng là minh chứng cho việc các nhà đầu tư nước ngoài đang đưa ra mức định giá hấp dẫn để mua lại các doanh nghiệp trong nước, như 2 - 4,5 lần P/B đối với các ngân hàng/ công ty tài chính tiêu dùng.

Thứ hai, nhu cầu vốn và chuyên môn từ các doanh nghiệp trong nước cho giai đoạn phát triển tiếp theo. Nhu cầu về vốn và chuyên môn đặc biệt là trong việc xây dựng mạng lưới và chuyển đổi số đang tăng lên rõ rệt. Điều này mở ra cơ hội M&A trong các ngành như bán lẻ, dịch vụ tài chính (ngân hàng, fintech), công nghiệp (xe điện) và logistics.

Thứ ba, xu hướng đầu tư ESG. Từ năm 2015, Việt Nam đã tham gia Chương trình Phát triển Bền vững của Liên hợp quốc và chuẩn bị chương trình quốc gia để đạt được các Mục tiêu Phát triển Bền vững vào năm 2030. Năng lượng tái tạo là một trong những ngành quan trọng đang được Chính phủ thúc đẩy mạnh mẽ với mục tiêu có 21% tổng công suất phát điện từ năng lượng tái tạo vào năm 2030. Tính đến nửa đầu năm 2021, năng lượng tái tạo (bao gồm năng lượng mặt trời, điện gió) chiếm 11,4% tổng sản lượng điện sản xuất trên cả nước.

Nhu cầu tăng vốn để mở rộng danh mục đầu tư năng lượng tái tạo của các doanh nghiệp trong nước và dòng vốn đầu tư ESG gia tăng từ Mỹ, Nhật Bản và Thái Lan sẽ tạo ra các thương vụ M&A đáng chú ý ở ngành năng lượng tái tạo trong tương lai.

Thứ tư, đẩy nhanh quá trình cổ phần hóa các doanh nghiệp nhà nước. Hiện có 93 Doanh nghiệp nhà nước đang trong lộ trình IPO và 209 doanh nghiệp đang trong lộ trình thoái vốn, bao gồm các tên tuổi lớn trong ngành ngân hàng, viễn thông, bán lẻ, khách sạn-dịch vụ, logistics.

Covid sẽ được kiểm soát vào năm 2022 và Chính phủ mới được bầu chọn vào nhiệm kỳ 2021 sẽ tập trung vào giải quyết các trở ngại pháp lý để đẩy nhanh vòng cuối của quá trình cổ phần hóa trong nỗ lực nâng cao hiệu quả chung của nền kinh tế - đây sẽ là một động lực chính cho đà tái cấu trúc tổng thể các doanh nghiệp Việt Nam, những doanh nghiệp tiềm năng được tư nhân hoá.

CHỌN CỔ PHIẾU NÀO ĐÓN ĐẦU CƠ HỘI?

Dựa trên kỳ vọng đó, MBKE đưa ra khuyến nghị mua hai cổ phiếu để đón đầu cơ hội làn sóng M&A trong thời gian tới. Cụ thể, VPB là một trong năm ngân hàng tư nhân lớn nhất tại Việt Nam, đi đầu trong việc thúc đẩy tài chính toàn diện với 50% thị phần trong phân khúc tài chính tiêu dùng. ROE của ngân hàng được duy trì ở mức 20% nhờ vào biên lãi ròng (NIM) 9% và thu nhập từ phí banca tăng.

VPB hiện đang giao dịch ở mức 1,7x P/B dự phóng 202. T4/2021, VPB đã thoái 49% cổ phần công ty tài chính tiêu dùng cho Sumitomo Mitsuibishi (SMBC) với tổng giá trị là 2,8 tỷ USD. Tại ĐHCĐ thường niên, ban lãnh đạo VPB cho biết ngân hàng có kế hoạch bán 15% cổ phần cho nhà đầu tư chiến lược nước ngoài, dự kiến thực hiện trong nửa đầu 2022. Mức định giá cho thương vụ này ít nhất sẽ bằng với mức định giá của VPB khi IPO vào năm 2018, tương đương 2,2x P/B.

Bên cạnh đó, FPT là tập đoàn công nghệ/viễn thông với thị phần dẫn đầu về dịch vụ công nghệ và xếp thứ 3 về Internet băng thông rộng tại Việt Nam. Nhờ chiến lược toàn cầu hóa, tốc độ tăng trưởng doanh thu quốc tế hàng năm của doanh nghiệp đạt 25% trong ba năm qua.

Kỳ vọng tốc độ tăng trưởng của công ty sẽ tăng tốc trong giai đoạn 2021-2022, nhờ vào sự hồi phục trong chi tiêu công nghệ thông tin toàn cầu (công ty nghiên cứu công nghệ của Mỹ IDC dự báo mức phục hồi năm 2021 là 5%); FPT có chi phí lao động cạnh tranh và doanh nghiệp tăng cường công nghệ và khả năng tư vấn.

Việc khả năng tư vấn được củng cố có thể được chứng minh bằng việc FPT đã nhận một hợp đồng với tư cách là nhà cung cấp hàng đầu cho một công ty đại lý ô tô của Mỹ trong nửa đầu 2020, hợp đồng có giá trị ban đầu là 25 triệu USD và có thể tăng lên đến 150 triệu USD. Tăng trưởng lợi nhuận của FPT dự kiến sẽ duy trì ở mức 20% mỗi năm và ROE duy trì mức 24%. Hiện tại, Chính phủ đang muốn thoái 5,9% cổ phần còn lại tại FPT.