Cho vay margin là một trong những hoạt động cốt lõi, hái ra tiền của các công ty chứng khoán đặc biệt là trong bối cảnh thị trường sôi đông như hiện nay. Thống kê của VnEconomy tại 30 công ty chứng khoán trên thị trường cho thấy, dư nợ cho vay tính đến 31/3/2021 hơn 110.000 tỷ đồng.

BÁO ĐỘNG CHO VAY MARGIN TẠI MỘT SỐ CÔNG TY

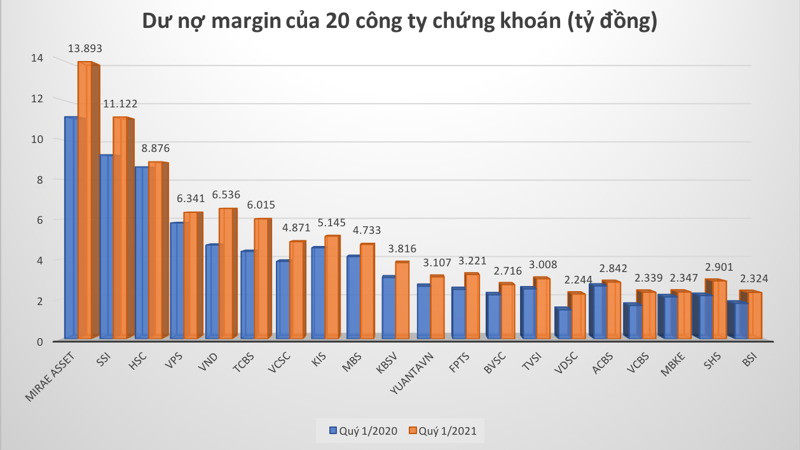

Tính đến thời điểm hiện tại, hầu hết các công ty chứng khoán đã có báo cáo tài chính kinh doanh quý 1/2021. Bên cạnh thông tin kinh doanh tích cực cũng hé lộ về khoản margin đồ sộ đang cung cấp ra thị trường. Theo thống kê của VnEconomy, hơn 30 công ty chứng khoán trên thị trường tính đến 31/3/2021 đã cho nhà đầu tư vay hơn 110.000 tỷ đồng, đây được xem là mức kỷ lục cho vay margin của chứng khoán Việt Nam trong bối cảnh thanh khoản mỗi phiên được tính theo giá trị tỷ đô.

Những công ty chứng khoán có dư nợ cho vay bao gồm margin và người bán ứng tiền trước tăng mạnh nhất có thể kể đến như Mirae Asset với giá trị 13.893 tỷ đồng tăng 25%; SSI với 11.122 tỷ đồng tăng 20,6% so với quý 1/2020. Nhiều đơn vị khác cũng cho vay margin đạt mức kỷ lục so với thời điểm trước đó như HSC 8.876 tỷ đồng; TCBS với 6.015 tỷ đồng; VPS 6.341 tỷ đồng; VND với 6.536 tỷ đồng…

Đáng lưu ý, theo quy định tại Điều 9, Quyết định số 87 hướng dẫn giao dịch ký quỹ chứng khoán của Uỷ ban chứng khoán Nhà nước: Tổng dư nợ cho vay giao dịch ký quỹ của một công ty chứng khoán không được vượt quá 200% vốn chủ sở hữu của công ty chứng khoán, tức là không được vượt quá 2 lần. Nếu chiếu theo quy định này thì đã xuất hiện nhiều công ty chứng khoán vượt trần hoặc trong tình trạng áp sát mức trần giới hạn.

Đơn cử, tại MBS, giá trị các khoản cho vay 4.734 tỷ đồng; gấp 2,2 lần vốn chủ sở hữu. Tỷ lệ này ở Chứng khoán Mirae Asset là 1,8 lần; ở HSC là 1,86 lần; ở Chứng khoán Yuanta Việt Nam là 1,9 lần; KBSV là 1,7; TVSI là 1,76 lần… Tỷ lệ này thuần margin, chưa tính đến khoản ứng trước tiền bán. Nếu tính cả ứng trước tiền bán và margin thì tỷ lệ vượt 2 của các công ty chứng khoán không phải hiếm.

Trong khi đó, tại nhiều công ty chứng khoán khác nguồn lực dồi dào nhưng tỷ lệ cho vay margin lại rất thấp, phải mang tiền đi gửi tiết kiệm lấy lãi…

CHO VAY GẦN 100.000 TỶ, TRÍCH LẬP DỰ PHÒNG CHƯA ĐẾN 1%

Một điểm đáng lưu ý nữa trong hoạt động cho vay margin tại các công ty chứng khoán là dự phòng hiện đang ở mức rất thấp, thậm chí có doanh nghiệp không có khoản dự phòng này.

Chẳng hạn, tại chứng khoán Mirae Asset, cho nhà đầu tư vay lên đến 13.893 tỷ đồng nhưng dự phòng cho vay ký quỹ chỉ 5,8 tỷ đồng, tương đương bằng 0,04% tổng dư nợ cho vay hiện tại. Chứng khoán SSI cho vay 11.122 tỷ đồng nhưng dự phòng cho vay ký quỹ chỉ 30 tỷ đồng, khoảng 0,26%. TVSI cho vay 3.008 tỷ đồng nhưng dự phòng hơn 9 tỷ đồng, khoảng 0,5%; HSC dự phòng 37 tỷ đồng khoảng 0,4%…

Một số công ty chứng khoán khác không có khoản dự phòng như Chứng khoán VPS, Chứng khoán BSI.

Còn lại, đa phần dự phòng suy giảm giá trị tài sản tài chính của các công ty chứng khoán dao động quanh mức vài chục tỷ đồng, chiếm tỷ trọng nhỏ so với hàng nghìn tỷ đồng đang cho vay ký quỹ. Khoản dự phòng này không được thuyết minh chi tiết, có thể bao gồm dự phòng cho vay margin và dự phòng suy giảm giá trị các tài sản tài chính của doanh nghiệp như cổ phiếu, trái phiếu tự doanh…

Cho vay margin có thể hái ra tiền cho khối doanh nghiệp chứng khoán, bằng chứng là nhiều doanh nghiệp đã ghi nhận lãi từ mục này tăng mạnh so với cùng kỳ năm 2020. Các khoản cho vay margin đều được đảm bảo bằng giá trị cổ phiếu, có lẽ vì đã “nắm đằng chuôi” nên việc dự phòng cho khoản margin hiện nay đang ở mức rất nhỏ. Tuy nhiên, trong quá khứ, bài học nhãn tiền FTM khiến nhiều công ty chứng khoán sốc vì khoản nợ xấu margin.

Trao đổi với VnEconomy, một chuyên gia chứng khoán cho rằng, mặc dù nắm đằng chuôi nhưng thực tế việc xử lý margin không phải chuyện đơn giản, bởi một khi chứng khoán thông báo call margin, xả hẳn khiến các công ty chứng khoán khác cũng phải bán theo. Lệnh bán phải có lệnh mua nhưng khi tất cả đều bán giá trị cổ phiếu sẽ lao dốc, thanh khoản “chết đứng”.

Khi giá trị đảm bảo không đủ, công ty chứng khoán được quyền bán cho đến khi thu hồi được đủ tài sản, đến khi ko bán được nữa thì số cổ phiếu đấy sẽ được chuyển sang mục tự doanh.

Nêu quan điểm về việc nên chăng trích lập theo tỷ lệ nhất định trên tổng dư nợ cho vay, chuyên gia này cho rằng mục đích của trích lập dự phòng là để giúp cho doanh nghiệp không bị "sốc" nếu có biến động xấu, điều này phụ thuộc vào mức độ chấp nhận rủi ro của từng doanh nghiệp.