Dạo quanh các trung tâm thương mại thời gian gần đây, có thể thấy nhiều mặt bằng được lấp đầy, giá thuê cũng nhích lên vì đã có sự cạnh tranh của các nhà đầu tư.

TỶ LỆ LẤP ĐẦY TRÊN 85%

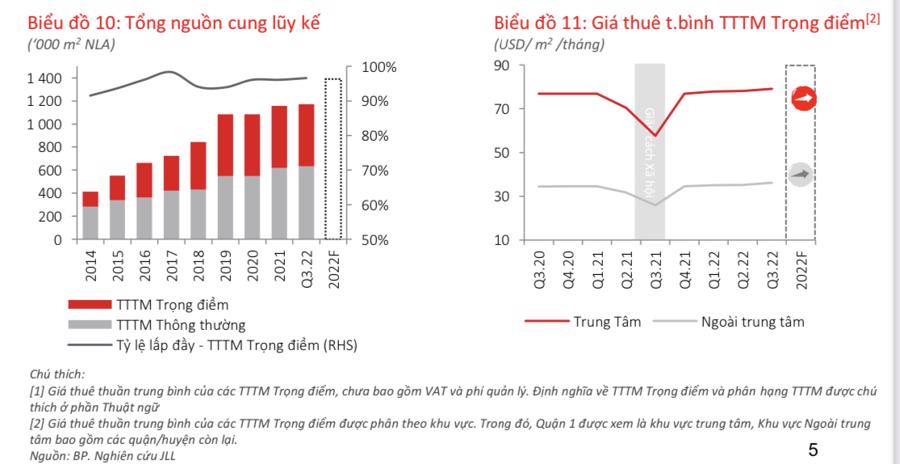

Báo cáo của công ty quản lý bất động sản JLL cũng chỉ rõ, hầu hết các trung tâm thương mại trọng điểm tại Hà Nội luôn duy trì tỷ lệ lấp đầy trên 85%. Diện tích trống còn lại thường nhỏ và nằm ở vị trí khuất. Quý 3/2022, thị trường ghi nhận tỷ lệ hấp thụ ròng đạt 7.438m2. Trong đó, mặt bằng trung tâm thương mại trọng điểm thuộc khu vực trung tâm, có tỷ lệ hấp thụ ròng 928m2, còn khu vực ngoài trung tâm tăng mạnh hơn, đạt 6.510m2.

Bên cạnh đó, giá thuê thuần ở các trung tâm thương mại trọng điểm quý 3/2022 đã tăng đến 21,6% theo năm, do giá thuê hồi phục so với thời điểm quý 3/2021, khi tác động của đại dịch vào thị trường bán lẻ nặng nề nhất. Mức tăng theo quý của giá thuê thì đang duy trì ổn định 63,6 USD/m2/tháng tại khu vực trung tâm và 29,3 USD/m2/tháng ở khu vực ngoài trung tâm. Tuy nhiên, hầu hết chủ nhà cho biết sẽ tiếp tục nâng 5-10% trên giá thuê hàng năm với khách thuê hiện hữu, và giữ nguyên giá chào thuê để hút khách thuê mới.

Tương tự, tại TP.HCM, nhu cầu thuê cũng được cải thiện, với tỷ lệ hấp thụ diện tích sàn thương mại ròng ở trung tâm thương mại trọng điểm tăng 2.307m2 vào quý 3/2022, khiến tỷ lệ lấp đầy của phân khúc này lên mức 97%. Chính nhờ nguồn cầu mạnh mẽ nên giá chào thuê cả hai thị trường trung tâm, ngoài trung tâm đều đạt ngưỡng cao hơn mức trước đại dịch. Theo đó, giá thuê trung tâm thương mại trọng điểm ở trung tâm tăng 1,3% so với quý trước, đạt 79,1 USD/m2/tháng; giá thuê ngoài trung tâm tăng 1,1% theo quý, lên mức 36,1 USD/m2/tháng.

Lý giải giá thuê mặt bằng thương mại tăng cao, chuyên gia JLL cho biết, nhiều thương hiệu bán lẻ lớn thuộc nhóm ngành nhà hàng và ăn uống tiếp tục mở rộng trong quý 3/2022. Các thương hiệu này đang tích cực phát triển song song tại cả trung tâm thương mại và cửa hàng đường phố. Mặt khác, những thương hiệu từ nhóm ngành lối sống và các thương hiệu cao cấp cũng không ngừng tìm kiếm vị trí thuê đắc địa; dịch vụ giải trí vẫn phát triển kinh doanh, thông qua việc liên tục khai trương thêm nhiều cửa hàng mới tại các mặt bằng bán lẻ, trung tâm thương mại lớn…

Chuyên gia nhận định sự trỗi dậy của ngành hàng bán lẻ Việt Nam sau đại dịch là yếu tố tích cực tác động đến thị trường cho thuê mặt bằng tại trung tâm thương mại, bởi nhu cầu tham quan mua sắm tăng cao. Đặc biệt, khi việc mua sắm hiện nay không chỉ đáp ứng nhu cầu ăn mặc và tiêu dùng, mà còn thể hiện mong muốn được trải nghiệm, nhất là sau thời gian dài việc đi lại bị dồn nén, do quy định ngặt nghèo đặt ra để phòng chống dịch bệnh, một điều mà hình thức mua sắm online không thể đáp ứng được.

GIÁ CHO THUÊ TIẾP TỤC TĂNG

Hiện nay, qua thống kê từ những đơn vị khảo sát, ngành thời trang và mỹ phẩm chiếm 52% tổng số khách thuê, tiếp đến là ngành F&B 25%, các dịch vụ phục vụ đời sống khác 12%. Khách thuê thuộc lĩnh vực thời trang, mỹ phẩm và ăn uống bao gồm cả trong nước và quốc tế, khách thuê lĩnh vực dịch vụ đời sống, giải trí chủ yếu lại là nội địa. Theo các đơn vị dự báo, thị trường châu Á vẫn tiếp tục tăng mức chi tiêu cho dịch vụ ăn uống lên gấp đôi từ 4 nghìn tỷ USD trong năm 2019, lên đến hơn 8 nghìn tỷ USD trong năm 2030. Với xu hướng đó, một số trung tâm mua sắm và mặt bằng bán lẻ sẽ điều chỉnh, triển khai thêm dịch vụ nhằm đáp ứng nhu cầu của khách hàng.

Kỳ vọng về thị trường, công ty kinh doanh dịch vụ bất động sản CBRE cho rằng với nhu cầu thuê tại những vị trí đắc địa được duy trì, giá cho thuê khu vực này có thể gia tăng trong thời gian tới với sự quan tâm của các nhà bán lẻ ngoại. Tuy nhiên, lạm phát tăng cũng tác động tiêu cực đến chi tiêu của người tiêu dùng, vì vậy doanh nghiệp bán lẻ chắc chắn phải đối mặt với nhiều áp lực hơn.

Cũng đưa ra đánh giá, JLL nhận định: "Thực tế tình hình dịch bệnh Covid-19 được kiểm soát đã giúp hoạt động sản xuất, kinh doanh của doanh nghiệp dần ổn định trở lại, nền kinh tế Việt Nam đang tăng trưởng tích cực. Đây là điều kiện thuận lợi để thúc đẩy thị trường mặt bằng cho thuê thương mại phát triển".

Hiện nay, Hà Nội và TP.HCM là địa phương được kỳ vọng trở thành điểm đến của nhiều nhà bán lẻ lớn trong nước lẫn quốc tế, với mức tiêu dùng nội địa cao. Dự kiến tại Hà Nội, thị trường mặt bằng cho thuê tiếp tục khởi sắc vào cuối năm 2022 và năm 2023. Bên cạnh đó, do nguồn cung sẽ giữ nguyên trong 12 tháng tới, bởi không nhiều dự án mới được gia nhập thị trường, nên giá thuê thuần ở cả hai khu vực có thể tăng trưởng tốt, nhờ nhu cầu thuê lớn tại những diện tích trống hạn chế trong các trung tâm thương mại chất lượng.

Trong khi đó, thị trường TP.HCM vào năm 2023 cũng sẽ chào đón tối đa 63.000 m2 nguồn cung mới ở khu vực trung tâm và 30.100 m2 ở khu vực ngoài trung tâm. Với nhu cầu thuê ngày càng tăng, giữa bối cảnh số lượng trung tâm thương mại chất lượng cao hạn chế, giá thuê tại đây khả năng tiếp tục tăng.