Sau khi có sự khởi đầu chậm chạp trong Qúy 1/23, kinh tế Việt Nam duy trì xu hướng cải thiện qua các quý liên tiếp (Q1 tăng 3,28%; Q2: tăng 4,05%; Q3: +5,33%). Lũy kế 9 tháng đầu năm 2023, GDP chỉ tăng 4,2%, còn cách khá xa so với mục tiêu 6,5% từ đầu năm, và cũng là mức tăng trưởng thấp trong 4 năm trở lại đây.

Trong khi cả khu vực dịch vụ và nông lâm ngư nghiệp duy trì xu hướng tích cực, khu vực công nghiệp và xây dựng suy giảm do tổng cầu thế giới vẫn suy yếu, chi phí nguyên vật liệu và chi phí lãi vay ở mức cao.

Khu vực công nghiệp và xây dựng chỉ tăng 2,4% so với cùng kỳ trong 9 tháng 2023, đây là mức tăng thấp nhất cùng kỳ các năm trong giai đoạn 2011-2023, đóng góp 0,9 điểm phần trăm vào tốc độ tăng trưởng của nền kinh tế. Khu vực dịch vụ tiêu dùng tăng 6,3% so với cùng kỳ đóng góp 2,87 điểm phần trăm. Khu vực nông lâm ngư nghiệp tăng trưởng ổn định 3,4%; đóng góp 0,4 điểm phần trăm vào tăng trưởng GDP cả nước trong 9 tháng đầu năm.

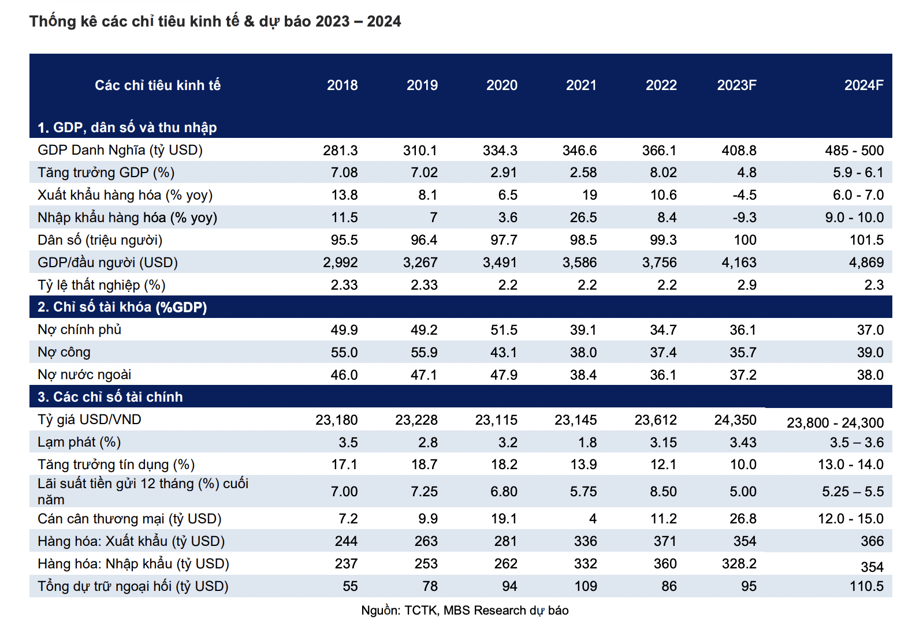

Trong báo cáo cập nhật vĩ mô, MBS dự báo GDP năm 2023 đạt mức 4,7% - 4.8%, trong đó dự báo GDP quý 4 sẽ tăng 6,1% - 6,3% trên cơ sở nền thấp cùng kỳ năm ngoái. Cho năm 2024, dự báo tăng trưởng GDP sẽ ở mức 5,9-6,1%.

MBS cũng dự báo xuất khẩu năm 2024 sẽ tăng trưởng dương 6 – 7% trên nền thấp của năm trước, thặng dư cán cân thương mại ở mức 12 – 15 tỷ USD.

Về thị trường, đối với thị trường Mỹ, mức độ phục hồi sẽ chậm hơn do của chính sách tiền tệ nới lỏng cũng như hiệu ứng từ việc nâng cấp quan hệ lên Đối tác chiến lược toàn diện sẽ phát huy tác dụng từ cuối năm 2024.

Đối với thị trường Trung Quốc, kỳ vọng thị trường xuất khẩu vào quốc gia sẽ tiếp tục phục hồi mạnh trong năm 2024 nhờ tiêu dùng tăng trở lại. Bên cạnh nỗ lực khai thác các thị trường lớn và truyền thống, việc mở thêm được các thị trường xuất khẩu mới là rất quan trọng, nhất là trong tiêu thụ các mặt hàng nông sản thế mạnh của Việt Nam.

Bộ Công Thương đã và đang đẩy mạnh đàm phán, ký kết các hiệp định, cam kết, liên kết thương mại mới, trong đó có hoàn tất đưa vào thực thi FTA với Israel, ký kết các FTA với các đối tác khác còn nhiều tiềm năng như UAE, Khối Thị trường chung Nam Mỹ (MERCOSUR)… để đa dạng hóa thị trường, qua đó góp phần hóa giải những khó khăn và phục hồi xuất khẩu trong ngắn hạn.

Những thách thức đối với tăng trưởng xuất khẩu Việt Nam năm 2024 bao gồm: chi phí vận tải có thể tăng đột biến bởi các xung đột địa chính trị (bất ổn ở khu vực biển Đỏ, chiến tranh khu vực Trung Đông,...); gia tăng cạnh tranh từ các nước xuất khẩu đổi thủ như Trung Quốc, Indonesia, Thái Lan,... Trong khi đó, ở trong nước, các doanh nghiệp của Việt Nam phải đương đầu với chi phí lãi vay vẫn ở mức cao, chi phí đầu vào tăng do tăng giá điện, tăng lương cơ bản,...

Đối với đầu tư công, trong kỳ họp thứ 6 Quốc hội khóa XV vào tháng 12/2023, Chính phủ đã trìnhkế hoạch dự chi ngân sách cho đầu tư năm 2024, trong đó, Dự toán chi đầu tư phát triển là 677.300 tỷ đồng, tăng 108.000 tỷ đồng so với dự toán năm 2023 (không kể phần kinh phí bố trí cho Chương trình Phục hồi và Phát triển kinh tế - xã hội năm 2023); chiếm tỷ trọng 32,2% tổng chi ngân sách nhà nước. Đây là mức cao so với một số năm qua.

Năm 2024 được xem là năm bản lề để hoàn thành Kế hoạch đầu tư công trung hạn giai đoạn 2021 -2025 đồng thời cũng bắt tay vào xây dựng kế hoạch đầu tư công trung hạn giai đoạn 2026 - 2030. Hiện hầu hết các dự án đã hoàn thiện thủ tục đầu tư do đó năm nay là thời điểm đẩy nhanh tiến độ. Ước tính kế hoạch phân bổ vốn đầu tư công cho năm 2024 vào khoảng 750.000 tỷ đồng (bao gồm phần kết chuyển từ 2023).

MBS kỳ vọng khi các nút thắt đầu tư những năm trước đã được tháo gỡ (vd: công tác chỉ định thầu đẩy nhanh quá trình giao thầu, việc khai thác các mỏ đất đá mới đã được cấp phép, giá nguyên vật liệu xây dựng đã hạ nhiệt so với giai đoạn 2021-22,…), giải ngân đầu tư công thực tế năm 2024 sẽ đạt khoảng 85 – 90% kế hoạch, tương ứng với tăng trưởng 38% - 45% so với năm 2023.