Nhiều ý kiến cho rằng mức giảm trừ gia cảnh nên căn cứ theo mức lương tối thiểu vùng để mỗi năm khi tăng mức lương tối thiểu vùng thì mức giảm trừ cũng tự động tăng theo, thay vì “cột cứng” ở mức cố định như hiện nay khiến người lao động thiệt đơn thiệt kép.

Ngoài ra, cần tăng mức giảm trừ gia cảnh cho người phụ thuộc lên bằng 70% mức giảm trừ của người lao động, tương đương 7,7 triệu đồng vì mức 4,4 triệu đồng/tháng hiện nay quá lạc hậu.

Trả lời về vấn đề này, Bộ Tài chính cho biết, theo quy định của Luật thuế thu nhập cá nhân hiện hành, cá nhân được trừ các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trừ đi mức giảm trừ gia cảnh, các khoản đóng góp từ thiện, nhân đạo, các khoản phụ cấp, trợ cấp được trừ (nếu có)…, số còn lại mới là thu nhập làm căn cứ tính thuế thu nhập cá nhân.

Đối với các cá nhân là người lao động bị ảnh hưởng bởi dịch Covid-19 nếu bị mất việc làm, không có thu nhập hoặc thu nhập chưa đến mức phải nộp thuế thì không phải nộp thuế. Các khoản trợ cấp khó khăn đột xuất, trợ cấp thôi việc, trợ cấp mất việc làm... cũng không tính vào thu nhập chịu thuế của cá nhân.

Ngày 2/6/2020, Uỷ ban thường vụ Quốc hội thông qua Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh tăng mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

Theo đó, điều chỉnh nâng mức giảm trừ cho người nộp thuế từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng, cho mỗi người phụ thuộc từ 3,6 triệu đồng/tháng lên 4,4 triệu đồng/tháng và áp dụng ngay từ kỳ tính thuế năm 2020.

"Việc điều chỉnh nâng mức giảm trừ gia cảnh của thuế thu nhập cá nhân góp phần giảm bớt nghĩa vụ cho người nộp thuế, số thuế phải nộp giảm cho mọi đối tượng đang nộp thuế thu nhập cá nhân", Bộ Tài chính khẳng định.

Bộ Tài chính phân tích, với việc điều chỉnh nâng mức giảm trừ cho bản thân người nộp thuế từ 9 triệu đồng lên 11 triệu đồng/tháng và cho mỗi người phụ thuộc từ 3,6 triệu đồng lên 4,4 triệu đồng/tháng thì người có thu nhập từ tiền lương, tiền công 17 triệu đồng/tháng (nếu có 1 người phụ thuộc) hay 22 triệu đồng/tháng (nếu có 2 người phụ thuộc) cũng chưa phải nộp thuế thu nhập cá nhân.

Trường hợp cá nhân có thu nhập lớn hơn các mức nêu trên 17 triệu đồng/tháng hay 22 triệu đồng/tháng thì số thuế phải nộp cũng rất nhỏ so với thu nhập của cá nhân.

Chẳng hạn, cá nhân có thu nhập dưới 100 triệu đồng/tháng, theo quy định hiện hành số thuế thu nhập cá nhân phải nộp so với thu nhập cũng chưa đến 20%.

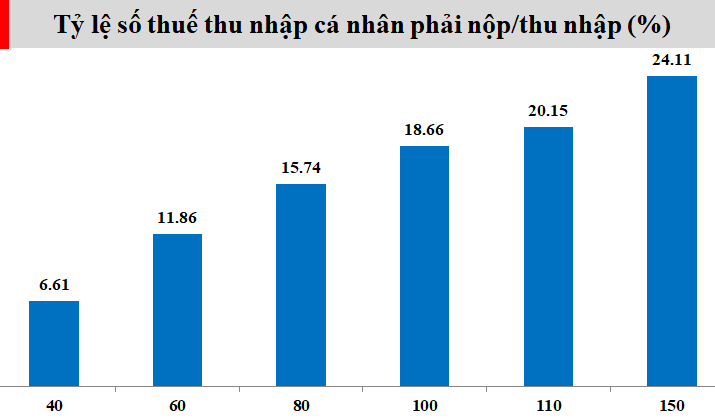

Việc tính toán dưới đây với giả định cá nhân có 1 người phụ thuộc. Trường hợp cá nhân có nhiều hơn 1 người phụ thuộc thì số thuế phải nộp cũng thấp hơn tương ứng.

Cụ thể, cá nhân có thu nhập 40 triệu đồng/tháng thì số thuế thu nhập cá nhân phải nộp là 6,61%/thu nhập. Thu nhập 60 triệu đồng/tháng thì số thuế thu nhập cá nhân phải nộp là 11,86%/thu nhập.

Thu nhập 80 triệu đồng/tháng thì số thuế thu nhập cá nhân phải nộp là 15,74%/thu nhập. Thu nhập 100 triệu đồng/tháng thì số thuế thu nhập cá nhân phải nộp là 18,66%/thu nhập.

Đối với cá nhân có thu nhập ở mức cao trên 100 triệu đồng thì số thuế thu nhập cá nhân phải nộp mới ở tỷ lệ cao hơn 20%/thu nhập. Cụ thể, cá nhân có thu nhập 110 triệu đồng/tháng thì số thuế thu nhập cá nhân phải nộp là 20,15%/thu nhập; thu nhập 150 triệu đồng/tháng thì số thuế thu nhập cá nhân phải nộp là 24,11%/thu nhập...

Bên cạnh đó, liên quan đến biểu thuế, cũng có ý kiến cho rằng biểu thuế lũy tiến từng phần hiện hành là không hợp lý dẫn đến nhiều vướng mắc.

Biểu thuế hiện hành có quá nhiều bậc, giãn cách giữa các bậc thấp quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, tăng số lượng phải quyết toán thuế. Thu nhập tính thuế ở từng bậc theo số lẻ dẫn đến khó nhớ, người nộp thuế khó khăn trong việc tự xác định số thuế phải nộp.

Bên cạnh đó, ngưỡng chịu thuế 100 triệu đồng/năm với cá nhân kinh doanh cũng được cho là quá thấp. Ngưỡng thu nhập chịu thuế này theo chuyên gia thậm chí chưa đủ trang trải nhu cầu cuộc sống.

Thực hiện chỉ đạo của Chính phủ, Bộ Tài chính xây dựng đề cương báo cáo nghiên cứu rà soát, đánh giá và đề xuất sửa đổi 6 luật thuế trong đó có Luật thuế thu nhập cá nhân. Các cơ quan có ý kiến góp ý gửi về Bộ Tài chính trước ngày 15/4.

Chỉ trong 3 tháng đầu năm, khoản thu từ thuế thu nhập cá nhân từ người làm công ăn lương, cá nhân kinh doanh, cá nhân đầu tư chứng khoán, chuyển nhượng bất động sản…tăng hơn 20%, hoàn thành hơn 43% kế hoạch cả năm. Với dự toán cả năm hơn 118.000 tỷ đồng, thuế thu nhập cá nhân quý 1 ước đạt hơn 50.700 tỷ.