Thị trường tài chính toàn cầu nói chung và Việt Nam nói riêng vừa trải qua một năm 2020 lịch sử đầy biến động – năm "covid" thứ nhất – với không ít những dấu ấn mà một trong số đó chính là môi trường lãi suất liên ngân hàng thấp chưa từng có. Liệu rằng xu hướng này có tiếp tục kéo dài trong năm 2021 nữa hay không?

LÃI SUẤT LIÊN NGÂN HÀNG THẤP KỶ LỤC

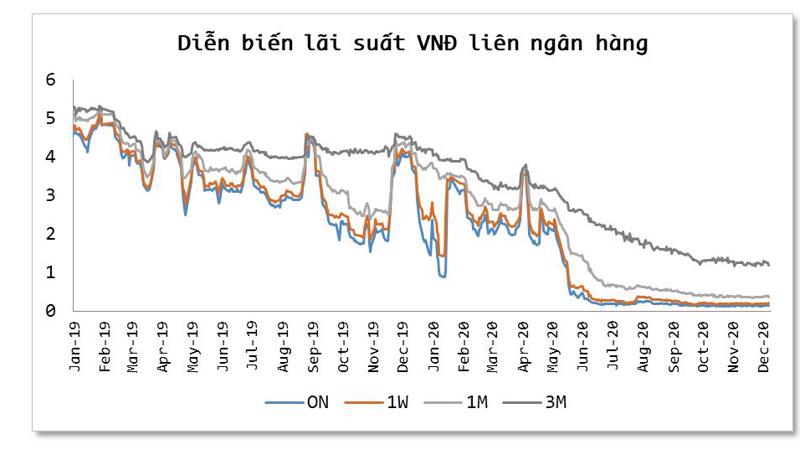

Khác với diễn biến giằng co phức tạp của những năm trước, thị trường tiền tệ năm nay lại có phần yên ả hơn với xu hướng giảm gần như nhất quán cả năm của lãi suất VNĐ. Cụ thể, sau khi neo cao quanh mức 2,5-3,5%/năm trong 4 tháng đầu năm, lãi suất trên thị trường liên ngân hàng đã nhanh chóng giảm sâu về mức 0,2-0,3%/năm với kỳ hạn qua đêm ON – 1 tuần và duy trì quanh mức thấp kỷ lục này trong phần lớn thời gian còn lại của năm.

Đáng chú ý, đường cong lãi suất cũng có xu hướng phẳng hơn khi chênh lệch giữa lãi suất kỳ hạn dài và kỳ hạn ngắn thu hẹp đáng kể (kỳ hạn 1 tháng và 1 tuần giảm mạnh từ mức 1,3%/năm về mức 0,2%/năm).

Chưa bao giờ mặt bằng lãi suất VNĐ liên ngân hàng lại duy trì ở mức thấp kỷ lục trong thời gian dài đến thế, có lẽ chỉ có cú sốc chưa từng có trong lịch sử mang tên covid-19 mới có thể tạo nên những hiện tượng đặc biệt đến như vậy. Và không ngạc nhiên khi hầu hết tất cả các yếu tố tác động đều hỗ trợ tối đa cho xu hướng giảm này của lãi suất.

Nguồn: Reuters

Đầu tiên phải kể đến vai trò điều hành chính sách tiền tệ của Ngân hàng Nhà nước. Khi mà các quốc gia trên thế giới đều đang phải gồng mình chống chọi lại những tác động tiêu cực của đại dịch covid-19 thì nới lỏng tiền tệ là lựa chọn tất yếu của hầu hết các ngân hàng trung ương để trợ lực và góp phần ngăn chặn đà suy thoái của nền kinh tế. Không nằm ngoài làn sóng chung, Ngân hàng Nhà nước đã gửi đi thông điệp nới lỏng mạnh mẽ xuyên suốt cả năm 2020 thông qua một loạt các giải pháp như cắt giảm một loạt lãi suất điều hành (3 lần điều chỉnh với mức giảm tổng cộng 100-200 điểm tùy loại lãi suất); điều tiết cung tiền nhằm đảm bảo thanh khoản dồi dào trên toàn hệ thống với mức bơm ròng khoảng gần 300 nghìn tỷ đồng ra thị trường và duy trì tăng trưởng cung tiền quanh mức 13-14%.

Bên cạnh đó, Ngân hàng Nhà nước cũng ban hành một loạt các văn bản như Thông tư 01, Chỉ thị 02,… để có điều kiện giảm lãi suất ở mức tối đa, chia sẻ khó khăn với khách hàng. Rõ ràng sự vào cuộc quyết liệt, kịp thời của Ngân hàng Nhà nước trong giai đoạn này đã tạo được sức lan tỏa và nhận được sự đồng thuận cao từ các tổ chức tín dụng khiến cho mặt bằng lãi suất cho vay bình quân trên thị trường 1 cũng được kéo giảm 1%/năm trong năm nay.

Nguồn NHNN, Reuters

Thanh khoản VNĐ trên thị trường cũng cho thấy xu hướng dồi dào hơn nếu xét trên cân đối huy động vốn và tín dụng. Cơn bão covid-19 với sức hủy diệt mạnh mẽ đã khiến cho sức khỏe nhiều doanh nghiệp trong nước đi xuống đồng thời làm suy yếu đáng kể cầu tín dụng. Theo đó, tín dụng dù có sự bứt tốc trong các tháng cuối năm để đạt khoảng 11-12%, nhưng vẫn là mức tăng thấp nhất trong vòng 5 năm gần đây và thấp hơn 2-2,5% so với tăng trưởng huy động vốn. Ngoài ra, tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng được quản lý theo hướng nhất quán hơn đã phần nào giúp giải quyết những tắc nghẽn trong dòng chảy VNĐ và giảm thiểu những biến động mạnh, giật cục của lãi suất trên thị trường liên ngân hàng.

NHỮNG TÍN HIỆU CẢNH BÁO

Bước sang năm mới, một câu hỏi quen thuộc lại được đặt ra là liệu lãi suất VNĐ liên ngân hàng có thể sớm đảo chiều tăng trở lại hay chưa? Đáp án cho câu hỏi này trong suốt giai đoạn 2016-2020 vẫn là chưa, tuy nhiên, rõ ràng đang có nhiều lý do cần phải thận trọng hơn với triển vọng lãi suất VNĐ trong thời gian tới khi thị trường đang xuất hiện một số tín hiệu mang tính chất cảnh báo đáng lưu tâm.

Thứ nhất, kinh tế Việt Nam ghi nhận tốc độ tăng trưởng cao 4,48% trong quý IV/2020 và 2,91% trong năm 2020, cho thấy triển vọng phục hồi khá mạnh mẽ & khả năng có thể đạt tốc độ tăng trưởng khoảng 6,5-7,0% trong năm 2021.

Thứ hai, tín dụng bất ngờ bứt phá vượt kỳ vọng trong các tháng cuối năm 2020 và có thể duy trì "bánh đà" này trong năm 2021, dự kiến đạt tốc độ tăng trưởng khoảng 12-13%.

Thứ ba, Mỹ vừa gắn mác thao túng tiền tệ đối với Việt Nam và làm gia tăng rủi ro cho biến số tỷ giá, vốn có thể ảnh hưởng ngược trở lại đối với lãi suất.

Thứ tư, mặt bằng lãi suất giao dịch trên thị trường liên ngân hàng đã được kéo giảm rất sâu và cơ bản tạo đáy, rõ nét ở các dải kỳ hạn ngắn. Lãi suất VND Vnibor kỳ hạn 1 tuần gần như không có thay đổi trong suốt nửa cuối năm 2020, xoay quanh 0,2-0,3%/năm và đường cong lãi suất thể hiện thông qua sản phẩm giao dịch hoán đổi tiền tệ USD/VND (được đánh giá có cũng gần như chuyển từ hình dạng dốc lên sang hình dạng nằm ngang đối với dải kỳ hạn 1 tuần – 6 tháng.

Mặc dù vậy, không thể phủ nhận, Việt Nam đang ở trong những thời khắc vô cùng đáng nhớ và chưa bao giờ chúng ta có được điều kiện thuận lợi để tạo lập một trạng thái mới cho lãi suất VNĐ nói chung và lãi suất liên ngân hàng nói riêng ở mức thấp như hiện nay.

Trước hết, từ góc độ vĩ mô, yếu tố quan trọng nhất chính là sự ổn định của lạm phát và tỷ giá được duy trì trong gam màu tươi sáng của tăng trưởng. Giai đoạn lên - xuống bất thường của lạm phát, tỷ giá cùng sự nóng – lạnh của nền kinh tế đã tạm lùi lại lại phía sau. Lạm phát đã thể hiện mức độ ổn định cao trong khoảng 5 năm qua với mặt bằng chung đều dưới ngưỡng mục tiêu 4% và tỷ giá USDVND bình quân cũng chỉ vào khoảng 1%/năm.

Với thành quả này, niềm tin vào giá trị đồng nội tệ được củng cố vững vàng và Ngân hàng nhà nước có tiền đề để tự tin thực thi chính sách tiền tệ nới lỏng, kiên định theo đuổi mục tiêu kéo giảm mặt bằng lãi suất. Bối cảnh này nhiều khả năng chưa có nhiều thay đổi trong năm 2021 khi lạm phát bình quân kỳ vọng vào khoảng 3,5% và VND còn có thể lên giá nhẹ so với USD. Cũng cần nói thêm, khả năng và hiệu quả truyền dẫn của chính sách tiền tệ vào nền kinh tế đã cho thấy sự cải thiện trong những năm gần đây.

Bên cạnh đó, nhìn từ góc độ vi mô hơn, yếu tố có sức ảnh hưởng lớn, sức khỏe của hệ thống ngân hàng, cũng đã có sự cải thiện đáng kể cùng quá trình tái cấu trúc các tổ chức tín dụng trong suốt 10 năm qua. Đến thời điểm hiện tại, phần lớn các ngân hàng thương mại đều đã đáp ứng được cơ bản quy định về an toàn vốn tối thiểu tại Thông tư 41/2016/TT-NHNN với các chỉ số chủ yếu như CAR, LDR,… Dù sẽ cần tiếp tục trang bị thêm để hoàn thiện bộ 3 trụ cột của Basel II nhưng với bộ đệm hiện tại, nhìn chung khả năng chống chịu của hệ thống ngân hàng đã có một bước tiến vượt bậc sau một thập kỷ. Lãi suất VND theo đó cũng bớt nhấp nhổm với cuộc chạy đua giữa các ngân hàng thương mại. Ngoài ra, trong ngắn hạn, cũng cần tính đến dòng tiền ngoại tệ chảy vào tích cực và tiền gửi của kho bạc nhà nước sẽ tiếp tục hỗ trợ cho thanh khoản VNĐ trên thị trường.

Như vậy, ở kịch bản cơ sở, chúng tôi kỳ vọng lãi suất VNĐ liên ngân hàng có thể tạm dừng đà giảm, hướng đến năm 2021 tương đối ổn định ở mặt bằng thấp. Dù có thể xuất hiện thêm những con sóng "chồng chềnh" so với giai đoạn bằng phẳng của nửa cuối năm 2020 nhưng có lẽ đó vẫn chỉ là biến động ngắn hạn. Sự đảo chiều sẽ chờ đợi thêm những tín hiệu dịch chuyển mạnh mẽ hơn với mức độ tích tụ lớn hơn từ bối cảnh vĩ mô trong nước và thế giới.

(*) Các tác giả là chuyên gia, thành viên của Hiệp hội nghiên cứu thị trường liên ngân hàng Việt Nam (VIRA)