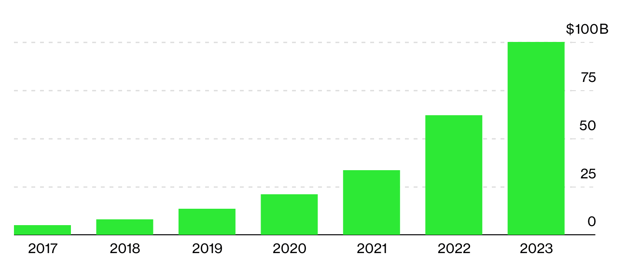

BloombergNEF gần đây công bố nghiên cứu về các phương tiện không phát thải ước tính khoản đầu tư tích lũy vào phần cứng và lắp đặt sạc cho EV toàn cầu sẽ đạt 62 tỷ USD vào cuối năm 2022. Với 28,6 tỷ USD đã được đầu tư chỉ trong năm 2022, chi phí tăng 228% so với năm trước. Trong tổng số tiền đầu tư vào năm 2022, 61% là do hơn 600.000 bộ sạc công cộng được sản xuất tại Trung Quốc.

Đầu tư tích lũy trên toàn cầu có thể sẽ vượt mốc 100 tỷ USD vào năm 2023 nếu Trung Quốc tiếp tục với tốc độ không ngừng thời gian tới. Đó là một cột mốc gợi ý về sự chuyển đổi sang một giai đoạn mới trong vòng đời của lĩnh vực sạc xe điện. Như Jigar Shah tại Chương trình Cho vay của Mỹ đã nói, 100 tỷ USD vốn được triển khai cho thấy khả năng giải quyết các thách thức mang tính hệ thống của ngành và mở ra khả năng tiếp cận nguồn vốn chi phí thấp cần thiết để cuối cùng đạt quy mô 1 nghìn tỷ USD.

Có nhiều dấu hiệu cho thấy quá trình chuyển đổi đang diễn ra. Các nhà máy đang mở rộng quy mô và các cam kết mua hàng đang tăng lên. Bên cạnh đó là một loạt các nhà đầu tư cơ sở hạ tầng và sự phối hợp trong hệ sinh thái sạc, với các lĩnh vực ô tô, sạc, tiện ích và bán lẻ làm việc cùng nhau.

Sạc 1.0 và 2.0

Giai đoạn đầu tiên vào khoảng năm 2010, khi chiếc Nissan Leaf ra mắt. Giai đoạn đó kết thúc và giai đoạn thứ hai bắt đầu vào khoảng năm 2019, khi ngành đạt quy mô mới. Mạng sạc công cộng toàn cầu mặc dù vẫn còn tương đối thưa thớt, nhưng đã tồn tại và tốc độ sạc đã được tăng lên. Cho đến thời điểm này, Tesla gần như là một công ty hoạt động đơn độc, với khoảng 12.000 bộ sạc siêu nạp trên toàn cầu và tốc độ sạc tối đa 120 kilowatt.

Trong vài năm tới, Ionity và những người khác bắt đầu đặt các trạm 350 kW trên mặt đất và hầu hết các xe điện mới bắt đầu ra mắt với mức sạc 100kW+. Tuy nhiên, chuỗi cung ứng khá địa phương hóa, với các công ty riêng lẻ giành ưu thế ở mỗi quốc gia. Khả năng sinh lời nằm ngoài tầm với của gần như tất cả các công ty tính phí và các vấn đề phổ biến về độ tin cậy — từ công nghệ đến quy trình vận hành — vẫn còn tồn tại.

Sạc 2.5 đến 3.0

Được khuyến khích bởi việc áp dụng EV mạnh mẽ, tăng cường sử dụng mạng và hiểu biết về bản chất độc quyền của ngành, đã có một loạt thông báo từ các nhà đầu tư cơ sở hạ tầng tham gia vào ngành, các công ty dầu khí, tiện ích, công ty thu phí và nhà sản xuất ô tô, tất cả đều cam kết lắp đặt hàng triệu của bộ sạc. Các cam kết trị giá hàng tỷ USD từ các chính phủ đang bắt đầu có kết quả và họ đang đưa ra nhiều biện pháp bảo vệ hơn khi cung cấp tài trợ để đảm bảo độ tin cậy của mạng lưới.

Tính kinh tế sẽ bắt đầu tăng lên khi các nhà máy mở rộng quy mô, chẳng hạn như nhà máy của Wallbox ở Texas, nơi sẽ có khả năng sản xuất 1 triệu bộ sạc hàng năm vào năm 2030. Shell đã ký thỏa thuận hợp đồng với các công ty từ công ty đa quốc gia Thụy Điển-Thụy Sĩ ABB cho đến những công ty ít được biết đến hơn như nhà sản xuất Đài Loan Phihong. Các nhà cung cấp Trung Quốc, có bộ sạc có thể rẻ bằng 30% so với bộ sạc được sản xuất tại Mỹ và EU, cũng sẽ tìm cách mở rộng ra toàn cầu.

Những công ty sạc công cộng đang đạt đến quy mô mới, cung cấp hàng trăm đến hàng nghìn gigawatt giờ điện, xếp hạng họ trong số các công ty tiêu thụ điện hàng đầu trên thế giới. TGood, nhà khai thác sạc lớn nhất ở Trung Quốc, đã phân phối 4 terawatt giờ vào năm ngoái, so với 15 TWh của Alphabet và 24 TWh của Amazon.

Các nhà khai thác sạc công cộng Allego và Electrify America gần đây đã ký thỏa thuận mua bán năng lượng sạch giá rẻ. Sự tiến bộ này làm nổi bật sự liên kết rộng rãi hơn của những người chơi trong hệ sinh thái tính phí, từ các công ty tính phí đến các tiện ích, cũng như các nhà phát triển, nhà sản xuất ô tô và nhà bán lẻ. Sạc xe điện đang ngày càng được tích hợp nhiều hơn vào hệ thống điện và sẽ là một trong những hình thức linh hoạt lớn nhất dành cho các nhà vận hành lưới điện. Nó cũng đang trở thành trung tâm hơn đối với các dịch vụ kinh doanh cốt lõi.

Không ngạc nhiên khi thấy sự bùng nổ hơn nữa về số lượng các công ty thu phí trước khi hợp nhất. Các công ty phải tồn tại trong thời kỳ suy thoái kinh tế hiện nay và một số công ty cũng sẽ phải từ bỏ trợ cấp của chính phủ. Đây có thể là một vấn đề đối với các công ty sản xuất sạc điện tại nhà, đặc biệt là ở Đức và Vương quốc Anh, nơi các khoản trợ cấp đã bị loại bỏ.

Sạc xe điện 4.0

Từ năm 2030 đến năm 2035, xe điện sẽ chiếm 15% đến 33% tổng số xe chở khách ở Châu Âu, Mỹ và sạc EV sẽ thực sự là thị trường đại chúng.

Việc áp dụng phương tiện tự hành sẽ bắt đầu trở nên có ý nghĩa hơn, dẫn đến sự liên quan ngày càng tăng đối với các công nghệ sạc không dây và robot.

Cuối cùng, những gì chúng ta đang chứng kiến là việc sạc xe điện phát triển từ một lĩnh vực nhỏ, thích hợp thành trung tâm của một số ngành công nghiệp lớn nhất trên thế giới.