Việt Nam đang trải qua đợt bùng phát Covid-19 dài nhất cùng với những biện pháp hạn chế nghiêm ngặt nhất được áp dụng tại các khu kinh tế trọng điểm. Dữ liệu vĩ mô mới công bố cho thấy các hoạt động kinh tế đang rơi vào thời kì suy yếu và triển vọng bi quan về quỹ đạo tăng trưởng của quý 4/2021 cho đến khi số ca mắc mới hàng ngày giảm đáng kể so với mức hiện tại và tỷ lệ tiêm chủng tăng cao.

Rủi ro chính đe dọa không chỉ của ngành ngân hàng và các ngành kinh tế khác, vẫn là việc xuất hiện các biến thể virus mới khiến giãn cách xã hội tiếp tục lặp lại, cản trở tăng trưởng tín dụng và áp lực gia tăng nợ xấu.

ĐÀ TĂNG TÍN DỤNG GẶP "VẬT CẢN'

Theo Ngân hàng Nhà nước, tín dụng toàn ngành ngân hàng cuối tháng 6 tăng 6,44% so với đầu năm, từ mức 2,95% cuối tháng 3/2021 và gần gấp đôi mức tăng 3,65% của nửa đầu năm 2020. Tuy nhiên, tín dụng đang tăng chậm lại trong giai đoạn giãn cách xã hội. Tháng 7 và 8, tín dụng chỉ tăng thêm 0,9%, nâng mức tăng trưởng tín dụng toàn hệ thống lên 7,4% so với đầu năm.

Trước tác động tiêu cực của đợt dịch bùng phát kéo dài, trong báo cáo về ngành ngân hàng mới được công bố, Công ty cổ phần Chứng khoán VNDirect đã điều chỉnh hạ dự báo tăng trưởng tín dụng toàn ngành xuống mức 10-12% từ mức 13% trước đó, phản ánh khả năng cầu tín dụng chưa phục hồi sau giãn cách.

Dù chưa có báo cáo tài chính của bất kỳ ngân hàng nào được công bố nhưng Công ty chứng khoán Yuanta Việt Nam cũng dự báo bức tranh kinh doanh ngành ngân hàng sẽ “kém sắc” vào quý 3.

Trước đó, nửa đầu năm, tổng lợi nhuận ròng của 17 ngân hàng niêm yết vẫn giữ vững tăng 36,2% so với trong quý 2/2021 và tăng 55,5% trong 6 tháng của năm 2021.

“Các nhà đầu tư đều hình dung được bức tranh lợi nhuận nửa cuối năm 2021 sẽ chịu tác động lớn từ đợt bùng phát hiện tại. Do đó, thị trường chủ yếu sẽ kỳ vọng vào triển vọng lợi nhuận năm 2022. Những khoảng trống tăng trưởng sẽ được bù đắp trong các quý tiếp theo khi các hoạt động sản xuất kinh doanh vận hành bình thường trở lại”, chuyên gia VNDirect đánh giá.

BIÊN LỢI NHUẬN SẼ GIẢM SO VỚI NỬA ĐẦU NĂM

Nhóm nghiên cứu Công ty chứng khoán Yuanta Việt Nam đánh giá, so với quý 2, lợi nhuận ngành ngân hàng quý 3/2021 sẽ giảm 19% do tăng trưởng cho vay thấp và chi phí dự phòng tăng.

Cùng chung nhận định, theo Công ty cổ phần Chứng khoán VNDirect, hầu hết các ngân hàng niêm yết ghi nhận NIM cải thiện trong 6 tháng đầu năm 2021 nhờ chi phí vốn giảm. Tuy nhiên, đà tăng trưởng lợi nhuận của ngành ngân hàng sẽ chậm lại trong nửa cuối năm do các ngân hàng đang giảm lãi suất cho vay, hỗ trợ các doanh nghiệp vượt “bão” Covid-19.

"Thu nhập lãi thuần trong các ngân hàng sẽ giảm 2%, biên lãi suất (NIM) cũng được dự báo sẽ giảm trong quý 3 do các ngân hàng cắt giảm lãi suất để hỗ trợ cho khách hàng bị ảnh hưởng bởi đại dịch. Trong khi đó, chi phí dự phòng các ngân hàng thương mại sẽ tăng 20%, đặc biệt là tại các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) tương đối thấp".

Nhóm nghiên cứu Công ty chứng khoán Yuanta Việt Nam.

Kết quả giảm lãi suất cho vay của 16 ngân hàng thương mại do Ngân hàng Nhà nước Việt Nam công bố mới đây, cho thấy từ ngày 15/7 đến 31/8, số tiền lãi đã giảm cho khách hàng lũy kế của 16 ngân hàng thương mại chiếm 75% tổng dư nợ nền kinh tế gồm: Vietinbank, Vietcombank, Agribank, BIDV, MB, Bưu điện Liên Việt, TPBank, VIB, ACB, Seabank, SHB, HDBank, MSB, VPBank, Techcombank, Sacombank đã đạt 8.865 tỷ đồng, tương ứng 43,01% so với cam kết.

Trong số đó giảm nhiều nhất là Agribank với tổng số tiền lãi đã giảm cho khách hàng là 4.726 tỷ đồng, với tổng giá trị nợ được giảm lãi suất là gần 1,06 triệu tỷ đồng cho trên 3 triệu khách hàng.

Vietcombank cũng đang thực hiện đợt giảm lãi suất thứ 8 bắt đầu từ ngày 18/8 kéo dài đến cuối năm. Chương trình này áp dụng cho tất cả các khách hàng tín dụng doanh nghiệp và cá nhân tại 19 tỉnh, thành phố miền Nam đang áp dụng Chỉ thị 16 thực hiện giãn cách xã hội. Cụ thể, Vietcombank cắt giảm lãi suất lên đến 0,5% mỗi năm cho tất cả các khoản dư nợ tại TP. Hồ CHí Minh và tỉnh Bình Dương.

Đối với 17 tỉnh miền Nam còn lại, Vietcombank cắt giảm lãi suất đến 0,3% mỗi năm đối với tất cả các khoản dư nợ. Những khách hàng đã được hưởng lợi từ đợt cắt giảm lãi suất lần thứ 7 bắt đầu từ ngày 15/7/2021 cũng đủ điều kiện tham gia chương trình này nếu họ đáp ứng các tiêu chí đã nêu để xác định xem một cá nhân hoặc doanh nghiệp có bị ảnh hưởng nặng nề bởi dịch Covid-19 hay không. Vietcombank ước tính thu nhập lãi sẽ giảm khoảng 1.000 tỷ đồng trong năm 2021, nâng tổng số thiệt hại về thu nhập lãi lên 7.100 tỷ đồng.

Do hỗ trợ tín dụng khách hàng chịu ảnh hưởng bởi Covid-19, Vietinbank cũng có thể mất 2.000 tỷ đồng thu nhập lãi cho 6 tháng đầu năm 2021. Bên cạnh đó, theo dự báo của Trung tâm Phân tích và Tư vấn Đầu tư SSI – SSI Research, chi phí dự phòng Vietinbank cũng sẽ tăng trong 2021 và 2022 để phản ánh ảnh hưởng tiêu cực từ đại dịch.

Tuy nhiên, dù chịu ảnh hưởng từ Covid, nhóm nghiên cứu SSI Research giữ quan điểm tích cực về triển vọng lợi nhuận của Vietinbank do ngân hàng đã tích cực tái cơ cấu dư nợ cho vay theo hướng phân khúc bán lẻ có lợi suất cao hơn, cũng như nỗ lực không ngừng để xóa các khoản vay có vấn đề và cải thiện tỷ lệ dự phòng bao nợ xấu.

“Việc ghi nhận thu nhập từ phí bancassurance (kênh bán bảo hiểm qua ngân hàng) và gia tăng hoa hồng bán bảo hiểm trong những năm tới cũng sẽ đóng góp vào lợi nhuận chung của ngân hàng”, nhóm nghiên cứu SSI Research nhìn nhận.

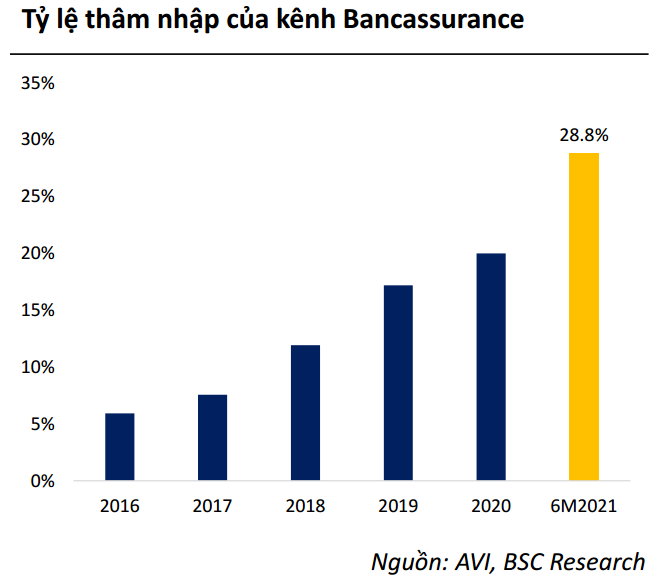

BANCASSURANCE RA TAY "CỨU GIÚP" NGÂN HÀNG

Nhìn lại năm 2020, nhiều thương vụ lớn giữa ngân hàng và công ty bảo hiểm đã được ký kết thành công. Bancassurance trở thành “cứu tinh” của hàng loạt nhà băng khác.

Nếu như tỷ trọng phí thu từ kênh bancassurance trong tổng phí bảo hiểm năm 2012 chỉ khiêm tốn ở mức 5%, nhưng trong nửa đầu năm 2021, tỷ lệ này đã lên tới 28,8%.

Số liệu thống kê cho thấy so với thời điểm trước khi đại dịch bùng phát, doanh thu từ kênh bancassurance hiện nay đã xấp xỉ doanh thu từ kênh đại lý.

Song, theo giới chuyên gia, con số này vẫn thấp hơn đáng kể so với nhiều quốc gia như: Tây Ban Nha 72%, Italia 70%, Pháp 60%. Dư địa tăng trưởng của kênh phân phối bancassurance vẫn còn rất lớn. Nhiều chuyên gia kỳ vọng việc ghi nhận phí trả trước từ các thương vụ bancassurance độc quyền và doanh thu bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí và lợi nhuận của các ngân hàng trong nửa cuối năm 2021.

Chuyên gia của VNDirect kỳ vọng doanh số bán bảo hiểm của Vietinbank sẽ đạt mức tăng trưởng kép 100% trong 3 năm tới – mức cao nhất trong các ngành kinh doanh của ngân hàng. Bên cạnh đó, chuyên gia VNDirect dự phóng Vietinbank sẽ nhận được 250 triệu USD phí độc quyền trả trước, phân bổ ghi nhận trong 5 năm từ cuối năm 2021 hoặc đầu năm 2022.

Tuy nhiên, nhiều chuyên gia cho rằng, trong bối cảnh giãn cách xã hội nghiêm ngặt và kéo dài kể từ giữa tháng 7 đến nay, dù ngành bảo hiểm có “kháng thể” trước Covid khi giữ vững đà tăng hai con số trong suốt nửa đầu năm 2021, nhưng nhiều khả năng doanh thu bán bảo hiểm sẽ chậm lại trong quý vừa qua.

Tuy nhiên, nhóm nghiên cứu Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho rằng các biện pháp giãn cách xã hội nghiêm ngặt có thể dẫn đến sự suy yếu trong các động lực tăng trưởng doanh thu bảo hiểm, cả nhân thọ và phi nhân thọ trong quý 3.

VDSC phân tích, thứ nhất, nhiều doanh nghiệp ngừng hoạt động kinh doanh trên quy mô lớn. Thứ hai, đối với các doanh nghiệp vẫn đang hoạt động với công suất thấp, giá đầu vào cao và chi tiêu cho phòng chống lây nhiễm đang làm giảm lợi nhuận và do đó, thu nhập của người lao động giảm, dẫn đến việc cắt giảm các nhu cầu không thiết yếu, bao gồm bảo hiểm. Thứ ba, các chương trình đầu tư công của Chính phủ bị chậm lại.

“Sự phục hồi sẽ bắt đầu từ quý 4 khi tỷ lệ tiêm chủng cao hơn cho phép mở cửa dần các hoạt động kinh tế. Về cơ cấu sản phẩm, môi trường lãi suất thấp có khả năng kéo dài sau khi đại dịch được kiềm chế để hỗ trợ sự phục hồi kinh tế. Bảo hiểm liên kết đầu tư sẽ vẫn dẫn dắt tăng trưởng phí bảo hiểm mới của bảo hiểm nhân thọ”, VDSC nhận định.

Đáng lưu ý, Luật Kinh doanh Bảo hiểm sửa đổi dự kiến sẽ được ban hành trong năm 2022 và có hiệu lực từ ngày 1/7/2023 có thể mở ra nhiều cơ hội kinh doanh mới cho các chủ thể tham gia thị trường, đặc biệt ở mảng bảo hiểm nhân thọ và bảo hiểm sức khỏe.

Các cơ quan quản lý sẽ không can thiệp quá sâu về mặt kỹ thuật vào hoạt động của các công ty bảo hiểm như trước đây, thay vào đó, vai trò của cơ quan quản lý sẽ là ưu tiên quản lý giám sát, thúc đẩy tính minh bạch và sự phát triển lành mạnh của thị trường bảo hiểm.