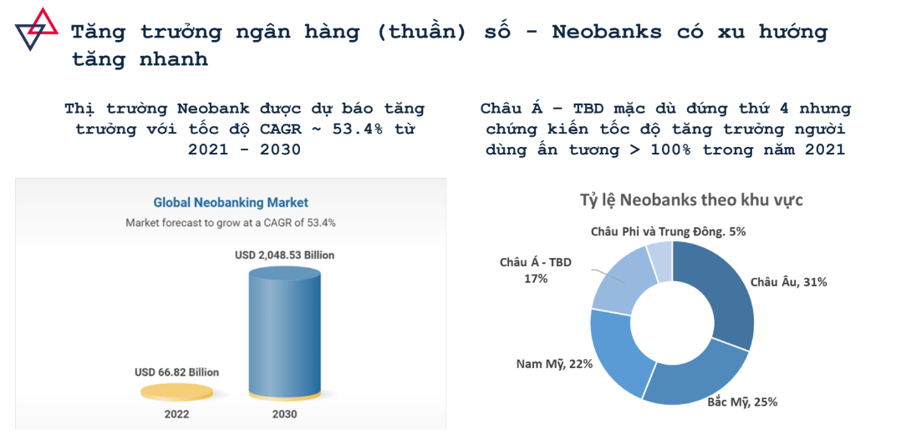

Theo báo cáo của Statista, thị trường Neobank tiếp tục phát triển và mở rộng trên toàn cầu. Neobank có thể gọi là “ngân hàng thuần số”, nghĩa là gần như ngân hàng không có bất kỳ một chi nhánh cũng như phòng giao dịch vật lý nào, tất cả các hoạt động của ngân hàng đều diễn ra trên môi trường số.

TẠI VIỆT NAM, THỊ TRƯỜNG NEOBANK VẪN ĐANG RẤT SƠ KHAI

Statista cho biết xu hướng hiện nay trên thị trường là tăng cường áp dụng các giải pháp ngân hàng số, bao gồm ngân hàng di động và mở tài khoản trực tuyến. Một xu hướng khác là việc mở rộng Neobank sang các thị trường mới, chẳng hạn như dịch vụ cho vay và đầu tư dành cho doanh nghiệp vừa và nhỏ, đồng thời hợp tác với các tổ chức tài chính truyền thống để cung cấp dịch vụ ngân hàng.

Sự tăng trưởng của thị trường Neobank có thể do một số yếu tố, bao gồm nhu cầu ngày càng tăng đối với các dịch vụ ngân hàng thuận tiện và dễ tiếp cận, sự phát triển của công nghệ kỹ thuật số và internet cũng như thay đổi hành vi và sở thích của người tiêu dùng. Ngoài ra, chi phí thấp hơn và tính linh hoạt cao hơn do Neobank cung cấp so với các ngân hàng truyền thống cũng góp phần vào sự phổ biến của chúng.

Thị trường Neobank dự kiến sẽ tiếp tục xu hướng tăng trưởng trong những năm tới. Các yếu tố như tỷ lệ sử dụng điện thoại thông minh ngày càng tăng, nhu cầu ngày càng tăng đối với các dịch vụ ngân hàng kỹ thuật số và sự phát triển liên tục của cơ sở hạ tầng fintech dự kiến sẽ góp phần vào sự tăng trưởng này. Ngoài ra, các ngân hàng mới đang ngày càng hợp tác với các ngân hàng và tổ chức tài chính truyền thống, điều này được kỳ vọng sẽ giúp thúc đẩy việc áp dụng các dịch vụ ngân hàng mới.

Tại Việt Nam, thị trường neobank thực sự vẫn đang rất sơ khai. Tuy nhiên, Việt Nam đang có nhiều điều kiện thuận lợi để các ngân hàng có thể dịch chuyển sang xu hướng neobank.

Theo báo cáo của Ngân hàng Nhà nước, tính đến hết năm 2002, Việt Nam có 3/4 dân số trưởng thành đã có tài khoản thanh toán. Về thiết bị di động, trên 80% dân số đã có điện thoại thông minh và thời lượng sử dụng điện thoại là 6,2 giờ mỗi ngày. Đặc biệt, các giao dịch thanh toán qua internet tăng 63.2% về số lượng và 32.3% về giá trị, thanh toán qua điện thoại di động tăng tương ứng 98.3% và 84.3% về số lượng và giá trị. Đây là những công cụ rất tốt để giúp ngân hàng tiếp cận đến số lượng lớn khách hàng có khả năng thích ứng với xu hướng ngân hàng thuần số.

GEN Z SẼ ĐỊNH HÌNH MÔ HÌNH HOẠT ĐỘNG CỦA CÁC NGÂN HÀNG TRONG TƯƠNG LAI

Tại Hội thảo “Xây dựng nền tảng tài chính số, ngân hàng số, hạ tầng dữ liệu và liên thông các ngành kinh tế”, bà Trịnh Thị Lan, Giám đốc Tư vấn CĐS, Tổng Công ty Giải pháp DN Viettel, cho biết xu hướng ngân hàng thuần số tăng trưởng nhanh và mạnh cũng là do “cú huých” đại dịch COVID khiến mọi người quen dần với các giao dịch online.

Ngoài ra, sự xuất hiện thế hệ khách hàng với hành vi và chuẩn mực khác hẳn so với các thế hệ khách hàng truyền thống. Đó chính là câu chuyện về thế hệ Gen Z, một thế hệ người tiêu dùng đã quen với công nghệ, có mức độ hiểu biết về công nghệ cao. Đây cũng là thế hệ người tiêu dùng mới thực dụng và đề cao sự tiện lợi, sẵn sàng trải nghiệm cái mới.

Gen Z hiện tại vẫn chưa phải là lực lượng khách hàng mang tính chi phối chính. Tuy nhiên, Gen Z là đang là thế hệ sẽ định hình mô hình hoạt động của các ngân hàng trong tương lai và các ngân hàng sẽ phải thay đổi trước cái đối tượng này.

Thực tế đó đòi hỏi các ngân hàng phải chuyển đổi trải nghiệm khách hàng từ những hình thức truyền thống đến những trải nghiệm mới mẻ, hiện đại hơn. “Thực ra, một số các ngân hàng ở Việt Nam cũng đã bắt đầu tiếp cận xu hướng neobank, giảm dần các phòng giao dịch vật lý và tăng dần các kênh số để tiếp cận khách hàng”, bà Trịnh Thị Lan nói.

Hiện nay, ngân hàng vẫn đang phục vụ nhiều thế hệ khách hàng, cả gen Z và những thế hệ truyền thống trước. Vì thế, do các yếu tố khác nhau về văn hóa và thế hệ, trải nghiệm khách hàng trực tiếp vẫn đóng một phần quan trọng. Do đó, chuyển đổi trải nghiệm khách hàng cần kết hợp giữa kênh số và kênh vật lý, trải nghiệm công nghệ nhưng vẫn cần kết hợp với con người.

Ngay cả tại cửa hàng (kênh vật lý), trải nghiệm khách hàng vẫn cần được hỗ trợ bởi công nghệ số để mang lại sự hài lòng, ví dụ như nhận biết khách hàng VIP, điều hướng, phân luồng, đưa ra gợi ý thông minh …. Ranh giới giữa các kênh vật lý và kênh số phải được “xóa mờ” để đảm bảo mang lại các trải nghiệm liền mạch, hợp nhất.

Công nghệ cần được nhúng vào trong toàn bộ hoạt động quản trị và các điểm chạm với khách hàng nhằm tối ưu nhưng vẫn mang lại cảm xúc cho khách hàng. Vì thế, các ngân hàng cần xây dựng bản đồ hành trình hỗn hợp - tại mỗi điểm chạm có nhúng công nghệ vào các hoạt động đo lường, tối ưu trải nghiệm khách hàng.