Bắc Kinh đã yêu cầu các ngân hàng trong nước bơm tiền cho nền kinh tế thông qua các khoản vay lãi suất thấp, khiến thị trường ngập tràn trong các sản phẩm cho vay tiêu dùng đa dạng.

Tuy nhiên, nỗ lực này đang đối mặt một rào cản: Đó là người dân sử dụng các khoản vay tiêu dùng giá rẻ này sai mục đích. Nhiều người đi vay đang tận dụng lãi suất thấp để trả trước các khoản vay thế chấp mua nhà hoặc đầu tư vào cổ phiếu, thay vì mua sắm hàng hóa.

Theo Bloomberg, điều này có thể ảnh hưởng tới nỗ lực của Bắc Kinh trong việc gắn liền sự phục hồi của nền kinh tế với tiêu dùng nội địa, trong bối cảnh nền kinh tế lớn thứ hai thế giới đang cố gắng lấy lại chỗ đứng sau nhiều năm thực hiện các chính sách phòng dịch hà khắc Zero Covid.

“CẢM THẤY BẤT AN”

Sally, một nhân viên tài chính 37 tuổi, vừa dùng hai khoản vay tiêu dùng trị giá tổng cộng 798.000 Nhân dân tệ (khoảng 117.000 USD) để trả khoản vay thế chấp mua nhà của mình. Cô vay hai khoản trên với lãi suất lần lượt là 3,2% và 3,65%/năm, thấp hơn nhiều so với lãi suất 5,65%/năm của khoản vay thế chấp mua nhà.

"Bạn không thể bắt người ta tiêu dùng khi họ còn không biết ngày mai sẽ ra sao. Khi cảm thấy bất an về tương lai, lẽ tự nhiên là họ trở nên đề phòng để chuẩn bị cho những ngày khó khăn"

Shen Meng, giám đốc ngân hàng đầu tư Chanson & Co

“Mức lãi suất vay thế chấp mua nhà quá sao so với lãi suất vay tiêu dùng mà các ngân hàng chào mời tôi (đều dưới 4%)”, Sally chia sẻ, yêu cầu chỉ dùng tên bởi hành động trên của cô là hành vi bị cấm. “Tôi cũng đang dự định vay thêm các khoản vay dành cho doanh nghiệp để trả bớt nợ cho một căn nhà khác của tôi, vì lãi suất cũng chỉ 3,2%/năm”.

Theo ông Shen Meng, giám đốc ngân hàng đầu tư Chanson & Co có trụ sở tại Bắc Kinh, Chính phủ Trung Quốc đang gặp phải rào cản tâm lý trong nỗ lực thúc đẩy chi tiêu tiêu dùng nội địa của mình, khi mà người dân không muốn mở hầu bao do lo lắng trước những bất định về triển vọng tăng trưởng của nước này.

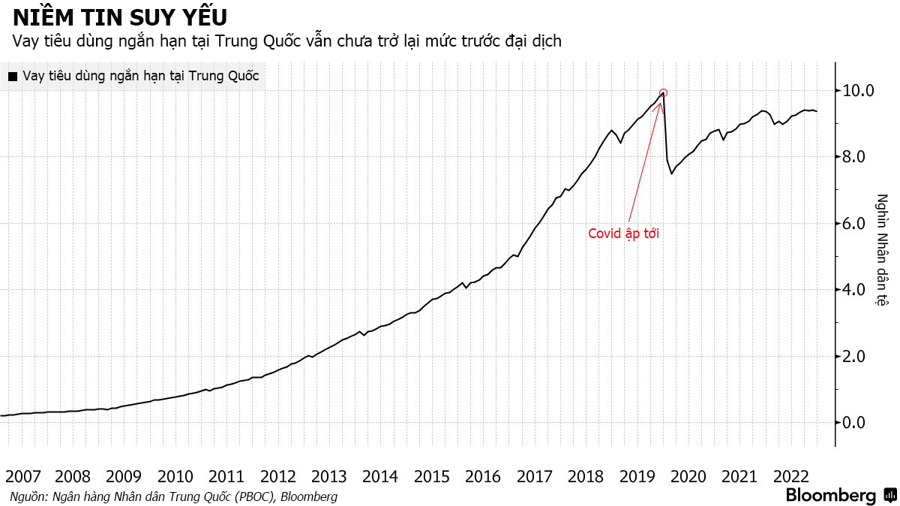

Niềm tin của người tiêu dùng Trung Quốc bị ảnh hưởng nặng nề bởi Covid-19. Dư nợ tín dụng tiêu dùng ngắn hạn đã giảm mạnh so với mức đỉnh vào cuối năm 2019. Ngược lại, các hộ gia đình đã tích lũy được khối tiền tiết kiệm khổng lồ.

“Bạn không thể bắt người ta tiêu dùng khi họ còn không biết ngày mai sẽ ra sao. Khi cảm thấy bất an về tương lai, lẽ tự nhiên là họ trở nên đề phòng để chuẩn bị cho những ngày khó khăn”, ông Shen nói.

Cơn sốt trả trước hạn các khoản vay thế chấp mua nhà tại Trung Quốc - bắt đầu nổi lên từ năm ngoái - càng có thêm động lực khi Chính phủ Trung Quốc nỗ lực khôi phục niềm tin vào lĩnh vực bất động sản với một loạt biện pháp “giải cứu” sau gần 2 năm đóng băng. Tuy nhiên, cuộc khủng hoảng bất động sản đã làm suy sụp niềm tin lâu đời tại quốc gia này rằng bất động sản là con đường chắc chắn để làm giàu, do đó người dân muốn nhanh chóng trả hết các khoản vay thế chấp mua nhà.

Trong một báo cáo công bố tuần trước, nhà phân tích Judy Zhang của Citigroup ước tính các chủ sở hữu nhà tại Trung Quốc có thể đã trả trước các khoản vay thế chấp mua nhà với số tiền tổng cộng 4,68 nghìn tỷ Nhân dân tệ. Mức lãi suất thấp của các khoản vay tiêu dùng và vay kinh doanh có thể cũng là một nguyên nhân thúc đẩy nhiều người vay các khoản lớn để trả trước khoản vay thế chấp mua nhà.

TĂNG CƯỜNG TRẤN ÁP

Tháng trước, cơ quan quản lý ngân hàng Trung Quốc yêu cầu cá ngân hàng tăng cường giám sát việc sử dụng các khoản vay cá nhân, đồng thời làm rõ với người vay rằng họ sẽ phải chịu trách nhiệm trước pháp luật nếu sử dụng khoản vay sai mục đích. Hình phạt với hành vi này là thu nợ trước hạn hoặc ngừng cung cấp tín dụng.

Bất chấp điều này, Frank, 29 tuổi, hiện làm việc trong lĩnh vực công nghệ, vừa vay một khoản vay tiêu dùng 300.000 Nhân dân tệ để tăng đầu tư vào cổ phiếu hạng A Thanh niên này cho biết khoản đầu tư này đã mang về lợi nhuận tới 20-30% trong vài năm qua. Chỉ số CSI 300 theo dõi các cổ phiếu hạng A của chứng khoán Trung Quốc từ đầu năm nay mới chỉ tăng hơn 6%, sau khi giảm tới 22% năm 2022.

“Lãi suất quá thấp nên tôi đã nghĩ tại sao không tận dụng điều này”, Frank cho biết, từ chối chia sẻ tên đầy đủ của mình vì sợ bị ngân hàng biết được. “Tiền gốc càng lớn, lợi nhuận càng cao”.

Khi làm thủ tục vay, Frank chỉ cần gửi biểu mẫu thông tin cá nhân cơ bản trên ứng dụng di động của ngân hàng và sau đó trực tiếp đến quầy giao dịch để kiểm tra danh tính. Vài giờ sau, Frank nhận được thông báo qua tin nhắn văn bản rằng đã được phê duyệt khoản vay và tiền được chuyển vào tài khoản của anh sau vài phút. Thủ tục vay đơn giản và nhanh chóng tới mức Frank không nhớ liệu nhân viên ngân hàng có yêu cầu anh phải cam kết không được sử dụng khoản vay sai mục đích hay không.

Trong khi đó, Jack, một nhân viên tài chính sống ở Thẩm Quyến - từ chối cung cấp tên đầy đủ, cũng đang dự định dùng khoảng 200.000 Nhân dân tệ từ khoản vay tiêu dùng của mình để đầu tư cổ phiếu. Thanh niên này cho biết các ngân hàng liên tục mời chào anh vay tiền và gọi điện tới 10 lần một ngày.

“Tôi thực sự không có nhu cầu vay tiền, nhưng các ngân hàng cứ liên tục quảng cáo về các khoản vay lãi suất thấp”, Jack chia sẻ.

Hoạt động này của các ngân hàng bị các cơ quan quản lý của Trung Quốc để ý. Cơ quan giám sát ngân hàng tỉnh Liêu Ninh ngày 10/2 đã đăng tải cảnh báo trên trang web về những rủi ro của việc thanh toán khoản vay thế chấp mua nhà bất hợp pháp bằng khoản vay tiêu dùng hoặc khoản vay kinh doanh.

Những năm gần đây, các nhà chức trách nước này cũng tăng cường trấn áp việc lạm dụng các khoản vay ngân hàng và phạt các nhà băng không ngăn chặn được hành vi này. Tháng 9 năm ngoái, cơ quan quản lý ngân hàng đã phạt một số ngân hàng lớn nhất Trung Quốc số tiền tổng cộng 12,2 triệu Nhân dân tệ vì không kiểm tra các khoản vay kinh doanh cá nhân và khoản vay tiêu dùng dẫn đến sử dụng sai mục đích vào thị trường bất động sản.

Theo nhà phân tích Zhang của Citigroup, việc sử dụng sai mục đích khoản vay tiêu dùng để trả trước khoản vay thế chấp mua nhà có thể không chiếm tỷ lệ lớn bởi các ngân hàng đã “hết sức cảnh giác” với hành vi này.

Tuy nhiên, theo ông Shen của Chanson, một vấn đề lớn hơn là liệu Trung Quốc có thể thúc đẩy người dân chi tiêu tiêu dùng hay không, khi mà việc tận dụng các khoản vay tiêu dùng như trên cho thấy tâm lý bi quan về triển vọng của nền kinh tế.

“Người dân sẽ chỉ sẵn sàng tiêu dùng khi nền kinh tế bắt đầu đi lên, với tiền lương tăng đều đặn”, ông nói.