Cập nhật thị trường cho thấy, khả năng sinh lời của các ngân hàng niêm yết chậm lại trong bối cảnh khó khăn chung của toàn thị trường. Kết thúc 6 tháng đầu năm 2023: (1) thu nhập hoạt động trung bình ngành chỉ tăng 3,8% yoy (so sánh năm sau với năm trước), (2) biên lãi ròng NIM giảm 0,14 điểm phần trăm (đpt), đạt 3,41% (3) CASA trung bình sụt giảm khoảng 1,8 đpt, còn 13,6% (4) lợi nhuận trước thuế giảm 3,1% yoy.

Chất lượng tài sản sụt giảm khi NPL trung bình ngành tăng khá cao so với thời điểm cuối năm 2022 trong khi bộ đệm dự phòng đang mỏng dần với tỷ lệ bao phủ nợ xấu hay còn gọi là tỷ lệ trích lập dự phòng rủi ro/nợ xấu (LLR) giảm. Áp lực nợ xấu tăng cao đã kéo bộ đệm dự phòng của nhiều ngân hàng mỏng thêm.

Trong báo cáo cập nhật triển vọng ngành ngân hàng vừa công bố, bộ phận nghiên cứu của VDSC, ACBS, TPS đồng loạt dự báo lợi nhuận toàn ngành ngân hàng tăng trưởng khoảng 10% so với năm 2022; tăng trưởng tín dụng đạt mức 10-12%.

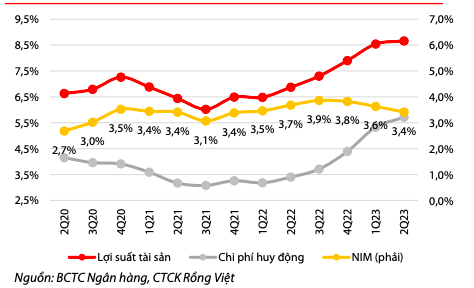

NIM SẼ PHỤC HỒI VÀO CUỐI NĂM NHƯNG VẪN GIẢM NHẸ SO VỚI MỨC NỀN CAO CỦA NĂM 2022

Trong quý 2/2023, NIM toàn ngành ngân hàng giảm khoảng 3,41% do chi phí huy động vẫn còn tăng cao và áp lực từ nợ xấu hình thành mới tiếp tục đè nặng lên thu nhập lãi thuần. Theo giới phân tích, tác động này sau đó sẽ giảm thiểu dần trong những quý tiếp theo nhờ cải thiện mức chênh lệch lãi suất cho vay và tiền gửi do giảm chi phí huy động vốn, kết hợp với nhu cầu tín dụng hồi phục và giảm áp lực nợ xấu.

Cụ thể, chi phí huy động sẽ bắt đầu giảm dần trong quý 3/2023 (do phần lớn cấu trúc huy động của hầu hết các ngân hàng là tiền gửi kỳ hạn ngắn từ 3 đến 6 tháng nên sẽ phản ánh rõ ràng hơn tác động của việc cắt giảm lãi suất tiền gửi niêm yết kể từ tháng 3/2023). Hiệu ứng này sẽ tiếp diễn trong quý 4/2023 khi chi phí huy động dự kiến sẽ duy trì đi ngang hoặc vẫn có thể giảm nhẹ trong kịch bản Ngân hàng Nhà nước thông báo một đợt cắt giảm lãi suất nữa.

Việc giới hạn tỷ lệ vốn ngắn hạn cho vay trung dài hạn (SFL) giảm về mức 30% kể từ tháng 10 năm nay so với ngưỡng trước đó là 34% có thể ảnh hưởng đến một số ngân hàng có tỷ lệ này ở mức cao.

Cập nhật từ các báo cáo thị trường.

Với việc chi phí huy động bắt đầu giảm dần từ quý 2 và có khả năng đạt đáy trong quý 3, lãi suất cho vay sẽ đi theo xu hướng giảm với tốc độ chậm hơn kể từ quý 3 do độ trễ trong việc tái định lãi suất khoảng 3 đến 6 tháng.

Nhu cầu tín dụng chậm lại nửa đầu năm 2023 ở phần lớn các ngành nghề, tuy nhiên, cả 3 đơn vị phân tích nói trên đều dự báo tăng trưởng tín dụng toàn ngành sẽ phục hồi ở mức khoảng 12% cho cả năm 2023 (thấp hơn 14,5% của năm 2022) khi (1) nhu cầu tín dụng vào các ngành nghề công nghiệp, sản xuất, thương mại, dịch vụ phục hồi từ động lực xuất-nhập khẩu và tiêu dùng cải thiện, (2) những tín hiệu tích cực hơn của thị trường bất động sản từ quý 4/2023 khi mặt bằng lãi suất giảm.

Tín dụng liên quan đến bất động sản là động lực của tổng tăng trưởng tín dụng trong nhiều năm, chiếm khoảng 20% dư nợ tín dụng nên (1) lãi suất cho vay đối với các khoản vay mua nhà trở về mức ưu đãi, (2) các dự án sắp chào bán vào cuối năm nay có thể tiếp tục là động cơ thúc đẩy nhu cầu tín dụng của các nhà phát triển và cá nhân ở nửa sau năm 2023 và 2024.

Nợ xấu gia tăng quý thứ ba liên tiếp, lên mức 2,1% trong quý 2/2023 so với 1,6% tại cuối năm 2022. Trong khi quý đầu năm 2023 chứng kiến sự phân hóa rõ nét giữa chất lượng tài sản của các nhóm ngân hàng thương mại nhà nước và thương mại cổ phần, thì xu hướng cải thiện đã trở nên đồng thuận hơn trong quý 2 khi tỷ lệ nợ xấu hình thành chậm lại trên tất cả các nhóm ngân hàng, tuy nhiên vẫn còn nhiều áp lực ở một số ngân hàng cụ thể.

Các đơn vị phân tích đều nhận định NIM sẽ duy trì tương đối ổn định trong quý 3 so với mức quý 2 trong khi quý cuối năm 2023 sẽ chứng kiến sự phục hồi đáng kể hơn, nhưng kết quả cả năm vẫn ghi nhận sụt giảm so với mức nền cao hơn của năm 2022.

Ngoài ra, việc giới hạn tỷ lệ vốn ngắn hạn cho vay trung dài hạn (SFL) giảm về mức 30% kể từ tháng 10 năm nay so với ngưỡng trước đó là 34% có thể ảnh hưởng đến một số ngân hàng có tỷ lệ này ở mức cao. Trong trường hợp những ngân hàng này thực hiện điều chỉnh lại danh mục để giảm tỷ trọng cho vay trung dài hạn, NIM có thể bị ảnh hưởng bất lợi do lãi suất cho vay trung dài hạn thường cao hơn.

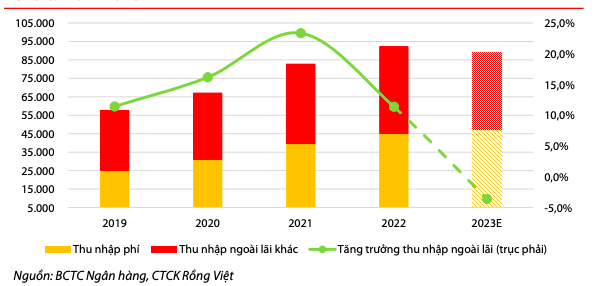

THU NHẬP NGOÀI LÃI KÉM KHẢ QUAN

Theo VDSC, tthu nhập ngoài lãi chiếm tỷ trọng 25% góp phần thúc đẩy tăng trưởng tổng thu nhập hoạt động của ngành ngân hàng trong giai đoạn 5 năm trở lại đây. Tuy nhiên, khoản thu nhập này đang ghi nhận kết quả sụt giảm tới 10% trong 6 tháng đầu năm 2023.

Sự sụt giảm này trong 6 tháng 2023 đến từ 2 yếu tố: (1) tác động từ sự chậm lại của tăng trưởng tín dụng đến các sản phẩm bán chéo của ngân hàng (mảng thẻ, bancassurance, …), (2) hoạt động thu hồi nợ trong cấu phần thu nhập khác chậm lại do bối cảnh kinh tế khó khăn.

Điểm sáng là ngành ngân hàng tiếp tục kiểm soát tốt chi phí hoạt động theo thời gian với tỷ lệ CIR liện tục cải thiện qua các năm kể từ 2017 đến nay qua quá trình chuyển đổi số.

Cụ thể, 6 tháng đầu năm 2023 thu nhập dịch vụ toàn ngành ghi nhận -2,6% so với cùng kỳ, thu nhập khác ghi nhận -15% so với cùng kỳ (mức giảm này đã loại trừ khoản phí hợp tác độc quyền của VPB ghi nhận trong quý 1/2022). Ở chiều ngược lại, thu nhập từ kinh doanh ngoại hối ghi nhận mức tăng trưởng 8% so với cùng kỳ và thu nhập từ hoạt động chứng khoán đi ngang hỗ trợ đà giảm của thu nhập ngoài lãi.

Các chuyên gia cho rằng, sự kém khả quan từ thu nhập ngoài lãi sẽ tiếp tục diễn ra cho khoảng thời gian còn lại của năm 2023 so với cùng kỳ từ những diễn biến khó khăn trong hoạt động dịch vụ cũng như hoạt động thu hồi nợ xấu còn bị tác động bởi khó khăn chung của nền kinh tế nhưng sẽ xuất hiện ngoại lệ ở một vài ngân hàng.

Thu nhập từ phí bảo hiểm (bancassurance) sẽ chậm lại, tuy nhiên, kỳ vọng thu nhập từ hoạt động này sẽ tích cực trở lại khi các hoạt động thanh tra, khung pháp lý về hoạt động này hoàn thiện và các ngân hàng cùng công ty bảo Hiểm cải thiện chất lượng dịch vụ, tăng ý thức bảo vệ quyền lợi khách hàng. Từ đó, tạo động lực phục hồi cho sản phẩm còn nhiều dư địa này.

Các khoản thu nhập từ hoạt động thu hồi nợ sẽ chậm lại trong giai đoạn còn lại của năm 2023 bởi tỷ trọng lớn tài sản đảm bảo để thanh lý của các ngân hàng là bất động sản. Tuy nhiên, kỳ vọng khoản thu nhập này sẽ khả quan trong giai đoạn trung hạn khi nền kinh tế phục hồi, đóng góp nhiều hơn vào tăng trưởng thu nhập ngoài lãi.

Sự khả quan từ thu nhập hoạt động chứng khoán trong đà suy giảm từ lợi suất trái phiếu Chính phủ sẽ hỗ trợ lợi nhuận của một số ngân hàng.

Điểm sáng là ngành ngân hàng tiếp tục kiểm soát tốt chi phí hoạt động theo thời gian với tỷ lệ CIR liện tục cải thiện qua các năm kể từ 2017 đến nay qua quá trình chuyển đổi số. Trong 6 tháng đầu năm 2023, tăng trưởng chi phí hoạt động ở mức thấp 9% YoY (1H2022: 15% YoY) trong bối cảnh tăng trưởng tổng thu nhập hoạt động khiêm tốn vẫn đảm bảo cho tỷ lệ CIR duy trì đi ngang so với 1H2022.

Chi phí hoạt động trong giai đoạn còn lại của năm sẽ có sự gia tăng trở lại, tuy nhiên tỷ lệ CIR vẫn sẽ được tích cực kiểm soát phù hợp với với sự hồi phục của tổng thu nhập hoạt động