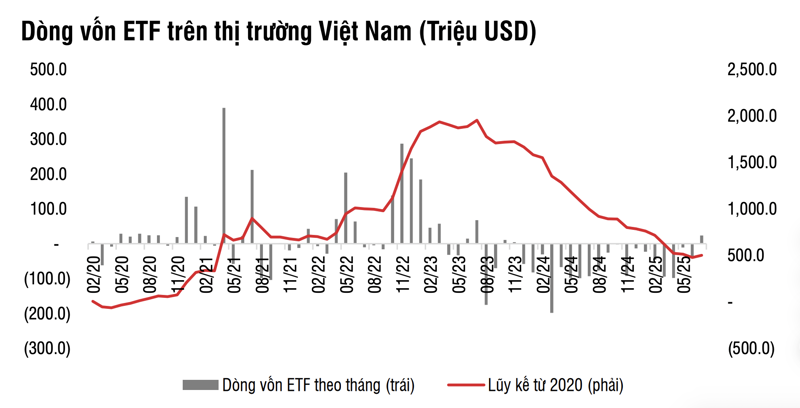

Trong tháng 7, giá trị rút vốn ròng của các quỹ ETF ghi nhận ở mức thấp nhất trong năm 44 tỷ đồng, theo thống kê từ SSI Research.

Trong đó quỹ nội ghi nhận 709,7 tỷ đồng dòng vốn vào ròng, cân đối được áp lực rút vốn từ quỹ ngoại rút ròng 753,6 tỷ đồng. Lũy kế từ đầu năm, giá trị rút vốn ròng ở mức 8,1 nghìn tỷ đồng, tương đương 13% tổng tài sản quỹ, trong đó quỹ nội rút ròng 1,7 nghìn tỷ đồng và quỹ ngoại rút ròng 6,3 nghìn tỷ đồng.

Tổng tài sản các quỹ đạt 62,4 nghìn tỷ đồng tại thời điểm cuối tháng 7, tăng

đáng kể 12,1% so với tháng trước và 2,2% so với cùng kỳ.

Về cơ cấu dòng vốn, trong tháng vừa qua, nổi bật nhất trong số các quỹ nội là DCVFMVN Diamond tăng 1,2 nghìn tỷ đồng, đóng góp chính vào dòng vốn vào ròng của các quỹ nội trong tháng. Đây là mức dòng vốn vào ròng cao nhất kể từ cuối tháng 12/2022. Ngoại trừ tuần 21-25/7 bị rút vốn nhẹ, ba tuần còn lại quỹ đều có dòng vốn vào tích cực, cao nhất là tuần cuối tháng với hơn 600 tỷ đồng vốn vào.

Trong khi đó, nhóm quỹ mô phỏng chỉ số VN30 chịu áp lực rút vốn, nhiều nhất là quỹ DCVFMVN30 (-369 tỷ đồng), là tháng thứ 9 liên tiếp chịu áp lực rút vốn ròng. Ngoài ra, KIM Growth VN30 (-71,6 tỷ đồng), SSIAM VN30 và MAFM VN30 bị rút vốn nhẹ.

Các quỹ ETF ngoại có sự phân hóa: Cụ thể, áp lực rút vốn vẫn tập trung mạnh nhất ở quỹ Fubon (-1,47 nghìn tỷ đồng), đà rút vốn tăng dần về cuối tháng. Trong khi đó quỹ Vaneck có dòng vốn vào (+732 tỷ đồng), tập trung vào tuần đầu và tuần cuối tháng 7.

Dòng tiền từ các quỹ chủ động tiếp tục rút vốn trong tháng 7. Các quỹ chủ động chỉ đầu tư vào Việt Nam và các quỹ đầu tư đa quốc gia, rút ròng lần lượt 2 nghìn tỷ đồng và 987 tỷ đồng. Tính từ đầu năm 2025, các quỹ chủ động chỉ đầu tư vào Việt Nam đã rút 8,3 nghìn tỷ đồng.

Tuy nhiên, nhà đầu tư nước ngoài quay lại mua ròng mạnh trên thị trường chứng khoán Việt Nam trong tháng 7.

Giá trị mua ròng ở mức 8,5 nghìn tỷ đồng, trái ngược với giá trị bán ròng 1,9 nghìn tỷ đồng trong tháng 6, giúp thu hẹp tổng giá trị bán ròng tính từ đầu năm xuống còn 37,5 nghìn tỷ đồng.

Nhà đầu tư nước ngoài tập trung mua ròng ở nhóm Chứng khoán, Ngân hàng, Bất động sản. Cụ thể: SSI tăng 3,5 nghìn tỷ đồng, VPB tăng 1,5 nghìn tỷ đồng, SHB tăng 1,4 nghìn tỷ đồng, HDB tăng 800 tỷ đồng, VND tăng 684 tỷ đồng, NVL tăng 649 tỷ đồng, TPB, VIC, SHS có giá trị mua ròng trên 500 tỷ đồng.

Trong bối cảnh dòng tiền phân hóa có chọn lọc, nhà đầu tư cá nhân vẫn còn thận trọng và các dòng tiền đầu cơ rút bớt vị thế, phản ánh trạng thái thị trường vẫn nghiêng về trung lập - thận trọng.

Tuy nhiên, Việt Nam vẫn hấp dẫn trong trung – dài hạn nhờ vĩ mô ổn định, tăng trưởng phục hồi. Chính phủ tiếp tục thúc đẩy giải ngân đầu tư công, đặc biệt vào hạ tầng giao thông và năng lượng. Đẩy mạnh các chính sách gỡ khó cho bất động sản, như rút ngắn thủ tục pháp lý và đẩy nhanh giải ngân gói tín dụng nhà ở xã hội.

Định giá thị trường còn hấp dẫn, VN-Index vẫn đang giao dịch ở P/E dự phóng ~12,6x, thấp hơn trung bình khu// vực (SET ~15x, JCI ~13x) và dưới mức trung bình 5 năm. Đồng thời, Việt Nam vẫn là ứng viên tiềm năng nhất trong khu vực Đông Nam Á cho việc nâng hạng từ thị trường cận biên lên thị trường mới nổi (MSCI, FTSE). Việc sửa đổi Luật Chứng khoán, Luật Đầu tư và cải thiện room ngoại đang được xúc tiến mạnh mẽ để phục vụ cho việc nâng hạng.