VN-Index liên tục chinh phục những đỉnh cao mới, nhiều cổ phiếu đã tăng giá mạnh so với thời điểm đầu năm. Một trong những động lực của quá trình tăng giá là sự phục hồi mạnh mẽ trong kết quả kinh doanh của doanh nghiệp. Theo thống kê của FiinPro, tính đến 31/10, lợi nhuận sau thuế của 604 doanh nghiệp niêm yết đại diện cho 77,4% vốn hóa trên thị trường tăng 31,6% so với cùng kỳ.

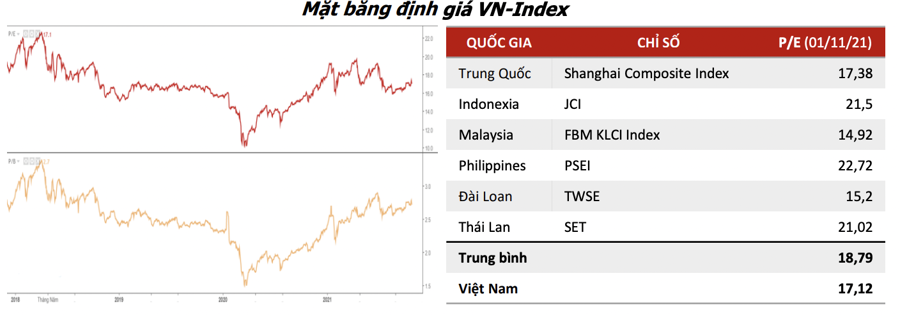

Bên cạnh đó, trong trung và dài hạn, thị trường chứng khoán Việt Nam vẫn sẽ tiếp tục đà tăng trưởng, dựa vào các yếu tố như: Kinh tế Việt Nam được dự báo sẽ phục hồi trong quý 4 và năm 2022 khi tỷ lệ tiêm chủng vaccine tăng cao và các chính sách hỗ trợ kinh tế của Chính phủ và thị trường chứng khoán Việt Nam vẫn đang ở mức định giá ngang với trung bình trong lịch sử và thấp hơn so với các quốc gia khác trong khu vực.

Mặc dù nhiều cổ phiếu đã tăng “bằng lần”, tuy nhiên vẫn có nhiều cơ hội đầu tư có tiềm năng tăng trưởng tốt nhưng giá cổ phiếu chưa tăng tương xứng, định giá còn rẻ. Theo sàng lọc của Agriseco Research, nhiều cổ phiếu có tình hình tài chính lành mạnh, hoạt động kinh doanh có sự chuyển biến, định giá vẫn đang ở vùng hấp dẫn và nhiều cơ hội tăng giá trong thời gian tới.

Cụ thể, Tập đoàn Xăng dầu Việt Nam (mã chứng khoán: PLX-HOSE) là doanh nghiệp bán lẻ xăng dầu hàng đầu Việt Nam với mạng lưới cửa hàng xăng dầu rộng khắp và hơn 50% thị phần toàn quốc. Khi dịch bệnh được kiểm soát, nhu cầu đi lại của người dân sẽ trở lại bình thường từ đó kích thích tiêu thụ xăng dầu về mức trước đợt bùng dịch lần này.

Đồng thời, giá dầu Brent cũng đang trong xu hướng tăng mạnh mẽ khi đã chạm mốc 85 USD/thùng và tiếp tục được kỳ vọng duy trì ở mức cao qua mùa đông năm nay bởi sự thiếu hụt năng lượng trên toàn cầu. Với lượng hàng tồn kho giá rẻ tích lũy qua quý 3 rất lớn, Agriseco Research kỳ vọng kết quả kinh doanh của PLX trong quý 4 sẽ có sự phục hồi mạnh mẽ.

Công ty CP Camimex Group (mã chứng khoán: CMX-HOSE), với lợi thế là doanh nghiệp Việt Nam đầu tiên đạt chứng chỉ tôm sinh thái của Naturland và IMO từ đầu tới cuối chuỗi giá trị, CMX tập trung vào tôm sinh thái và các sản phẩm có giá trị gia tăng cao.

Hiện nay doanh nghiệp đang hướng đến đầu tư mở rộng vùng nuôi, nâng cao tỷ lệ tự chủ và năng lực chế biến thông qua việc triển khai mô hình nuôi theo công nghệ RAS, tuần hoàn nước của Isarel. Thị trường xuất khẩu chính của CMX là EU với hơn 70% tỷ trọng doanh thu hứa hẹn sẽ còn nhiều tiềm năng tăng trưởng khi dịch bệnh được kiểm soát và các nền kinh tế mở cửa trở lại. Đồng thời, hiệp định EVFTA cũng mang đến nhiều lợi thế cho CMX ở thị trường này trong dài hạn.

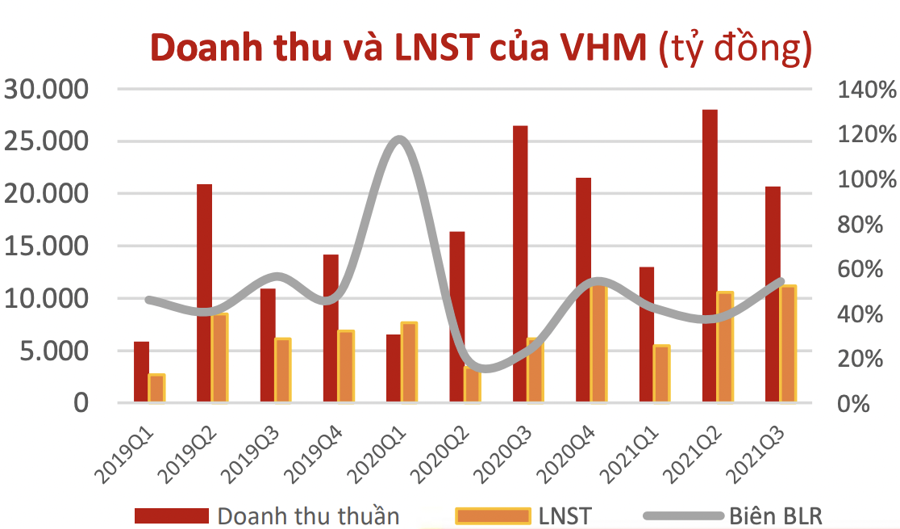

Với Vinhomes, vị thế là Nhà phát triển bất động sản hàng đầu tại Việt Nam với quỹ đất lên tới 16 nghìn ha và phân khúc sản phẩm chất lượng cao, VHM hưởng lợi trực tiếp từ các yếu tố vĩ mô thuận lợi như: đẩy mạnh đầu tư công, bối cảnh lãi suất thấp và nhu cầu về bất động sản của người dân Việt Nam tiếp tục gia tăng. Kết quả kin doanh quý 3 của VHM vẫn duy trì tích cực với mức lợi nhuận sau thuế hơn 11 nghìn tỷ đồng, tăng 80%.

Công ty CP nước Thủ Dầu Một (mã chứng khoán: TDM-HOSE) là chủ sở hữu của nhà máy nước Dĩ An và nhà máy nước Bàu Bàng. Dù lợi nhuận sau thuế của TDM bị ảnh hưởng đáng kể do tình hình dịch bệnh tại Bình Dương, công ty vẫn có lợi nhuận lũy kế tăng trưởng 61,38% so với cùng kỳ. Với đặc thù 100% doanh thu đến từ bên liên quan là BWE, TDM có lợi thế lợi nhuận được đảm bảo bởi kết quả hoạt động của BWE và không phát sinh chi phí bán hàng. Với những kế hoạch mở rộng quy mô hoạt động sản xuất đầy tham vọng trong thời gian tới của BWE, TDM sẽ được hưởng lợi cả trong mảng hoạt động sản xuất kinh doanh cốt lõi và thu nhập từ đầu tư vào BWE.

Công ty CP Nhiệt điện Quảng Ninh (mã chứng khoán: QTP-UPCoM) là doanh nghiệp sở hữu 4 tổ máy nhiệt điện than với tổng công suất 1.200 MW đặt tại tỉnh Quảng Ninh. Lũy kế 9 tháng vừa qua, QTP đã vượt chỉ tiêu doanh thu và lợi nhuận đặt ra trong năm 2021. Lợi nhuận ghi nhận chuyển từ lỗ thành lãi nhờ hai yếu tố chính là giá chào bán điện tốt và điều chỉnh chính sách khấu hao từ cuối năm 2020.

Kết quả kinh doanh của QTP có xu hướng giảm sự phụ thuộc vào hai yếu tố là chi phí lãi vay và rủi ro tỷ giá. Lợi nhuận của QTP ấn tượng khi so sánh với các doanh nghiệp nhiệt điện ở khu vực miền bắc như HND và PPC. Dự kiến điều kiện thủy văn sẽ khắc nghiệt hơn cùng với sự trở lại của pha Elnino từ giữa năm sau là yếu tố hỗ trợ giúp QTP tăng sản lượng điện thương phẩm trong năm 2022.

Ngoài ra, một số cổ phiếu khác cũng có tiềm năng tăng giá tốt trong thời gian tới như IJC, LHG, STG...