Tăng trưởng tín dụng toàn ngành chỉ đạt 6,1% trong nửa đầu năm 2024 và 6,6% tính từ đầu năm đến ngày 26/08, thấp hơn so với mục tiêu cả năm của Ngân hàng Nhà nước là 15%.

Mới đây, Ngân hàng Nhà nước có văn bản thông báo mức tăng trưởng tín dụng tăng thêm cho các tổ chức tín dụng. Theo đó, kể từ ngày 28/8/2024, tổ chức tín dụng có tốc độ tăng trưởng tín dụng năm 2024 đạt từ 80% chỉ tiêu Ngân hàng Nhà nước đã thông báo đầu năm 2024 sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng của tổ chức tín dụng. Việc bổ sung hạn mức này là sự chủ động, các tổ chức tín dụng không cần phải đề nghị.

NGÂN HÀNG NÀO SẼ ĐƯỢC NÂNG THÊM HẠN MỨC TÍN DỤNG?

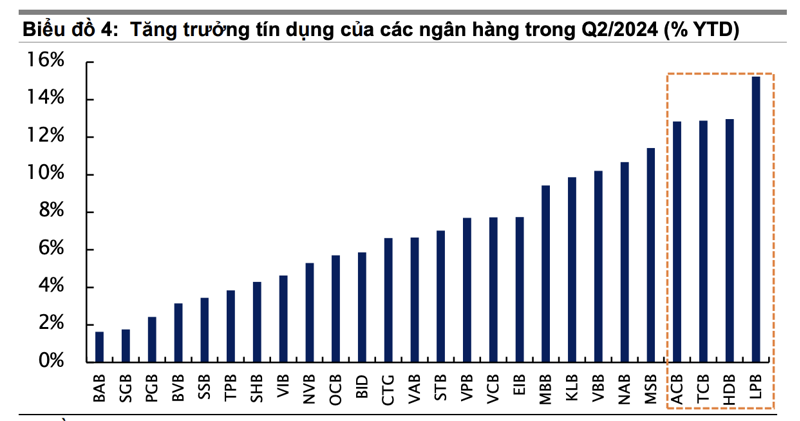

Tính đến Q2/2024, theo thống kê của Chứng khoán Yuanta, có bốn ngân hàng đã đạt trên 80% hạn mức tín dụng cả năm, bao gồm ACB, TCB, HDB và LPB. Do đó, các ngân hàng này có thể được cấp thêm hạn mức tín dụng dựa theo tiêu chí này.

Tín dụng sẽ cải thiện - đặc biệt là nhờ vào phân khúc cho vay bán lẻ trong nửa cuối năm 2024, cùng với sự phục hồi của nền kinh tế. Một số ngân hàng có tỷ trọng cho vay bán lẻ cao như là ACB, HDB và VIB.

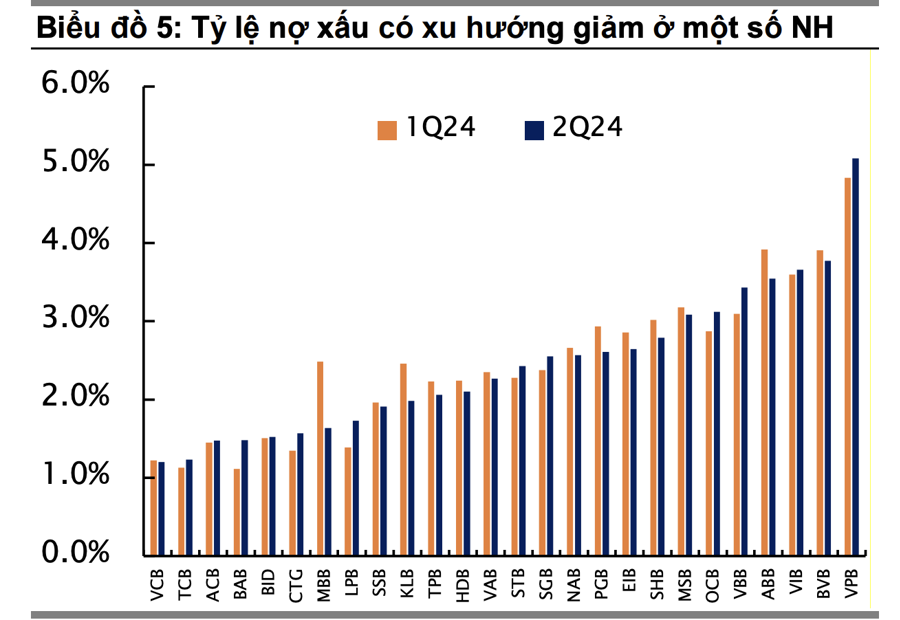

Về chất lượng tài sản, Yuanta cho rằng tỷ lệ nợ xấu đã đạt đỉnh. Tỷ lệ nợ xấu toàn ngành tăng nhẹ 4 điểm cơ bản so với quý trước lên mức 2,22%, trong khi tỷ lệ vốn ngắn hạn cho vay trung, dài hạn (SML) giảm -28 điểm cơ bản xuống còn 1,82%.

Điều này cho thấy một số khoản vay SML (nhóm 2 – nợ cần chú ý) đã bị chuyển nhóm thành nợ xấu. Tuy nhiên, với việc tỷ lệ nợ nhóm 2 giảm -28 điểm cơ bản, trong khi nợ xấu chỉ tăng nhẹ 4 điểm cơ bản cho thấy rằng một phần trong nợ nhóm 2 đã chuyển thành nợ nhóm 1 (nợ đủ tiêu chuẩn).

Điều này giúp củng cố quan điểm rằng quá trình hình thành nợ xấu mới sẽ chậm lại trong 2H2024, đặc biệt là khi chính sách tiền tệ được nới lỏng và tăng trưởng tín dụng được cải thiện. Tất nhiên, tỷ lệ nợ xấu công bố vẫn chưa phản ánh đúng những rủi ro về chất lượng tài sản do chính sách hỗ trợ từ phía Ngân hàng Nhà nước. Thông tư 06/2024/TTNHNN đã cho phép các ngân hàng được tiếp tục cơ cấu nợ cho khách hàng vay cho đến ngày 31/12/2024.

Ngoài ra, để đánh giá chất lượng tài sản thì cũng có thể xem xét khoản “lãi dự thu” trên bảng cân đối kế toán của các ngân hàng. Tính đến Q2/2024, tỷ lệ lãi dự thu trên tổng tài sản trung vị của ngành là 1,18% giảm 1 điểm phần trăm so với quý liền kề trước đó. Tuy nhiên, cần lưu ý các ngân hàng có tỷ lệ lãi dự thu cao so với tổng tài sản, bao gồm VAB (7,3%, giảm 40 điểm cơ bản), NVB (3,7%, -20 điểm cơ bản) và SHB (3,0%, -10 điểm cơ bản).

Lãi dự thu cao có thể ảnh hưởng đến lợi nhuận và tỷ lệ an toàn vốn trong tương lai nếu các ngân hàng không thể thu được tiền từ các khoản lãi dự thu này. Tuy nhiên, các ngân hàng có tỷ trọng lãi dự thu cao như đã nêu ở trên đều có xu hướng giảm trong quý này.

"Tỷ lệ nợ xấu đã đạt đỉnh và sẽ giảm trong 2H2024 và 2025, trong bối cảnh kỳ vọng về việc chính sách tiền tệ tiếp tục nới lỏng và sự hỗ trợ từ các luật bất động sản mới. Do đó, Ngân hàng Nhà nước có thể không cần kéo dài thêm các chính sách hỗ trợ liên quan đến tái cơ cấu nợ.

Nếu NHNN quyết định không gia hạn thêm thông tư liên quan đến tái cơ cấu nợ sẽ là một tín hiệu rất tích cực vì điều đó đồng nghĩa với việc NHNN không còn coi đây là vấn đề rủi ro lớn mang tính hệ thống. Dù điều này nếu xảy ra có thể khiến tỷ lệ nợ xấu của một số ngân hàng tăng và giá cổ phiếu có thể bị ảnh hưởng trong ngắn hạn, nhưng đây là tín hiệu tích cực và khuyến nghị mua vào trong trường hợp giá cổ phiếu ngân hàng giảm vì lí do này", Yuanta nhấn mạnh.

CỔ PHIẾU RẤT HẤP DẪN

Theo Yuanta, sự hỗ trợ của Chính Phủ cho các dự án hạ tầng và điều kiện tín dụng trong nước được nới lỏng từ 2H2024 cũng sẽ hỗ trợ cho thị trường bất động sản. Định giá của ngành Ngân hàng Việt Nam còn khá thấp, chủ yếu xuất phát từ tâm lý lo ngại về chất lượng tài sản liên quan đến thị trường bất động sản. Do đó sự phục hồi dần của ngành bất động sản sẽ giúp gia tăng sự hấp dẫn cho cổ phiếu ngân hàng, đặc biệt khi tỷ lệ nợ xấu đã đạt đỉnh.

Các ngân hàng niêm yết hiện giao dịch ở mức trung vị PB 2024 là 1,2x, một mức hấp dẫn so với mức bình quân dự phóng ROE của ngành là 18% cho giai đoạn 2024-2025.

P/B hiện tại của ngành đang ở dưới -1 độ lệch chuẩn của mức trung bình lịch sử 10 năm. Những lý do khiến P/B ở mức thấp chủ yếu xuất phát từ tâm lý lo ngại liên quan đến thị trường bất động sản, bao gồm tỷ lệ nợ xấu tăng, tăng trưởng tín dụng trì trệ, và NIM bị thu hẹp.

Tuy nhiên, có một vài yếu tố tích cực có thể thúc đẩy việc tăng mức định giá cổ phiếu ngành ngân hàng trong thời gian tới trong đó tăng trưởng tín dụng và chất lượng tài sản sẽ được cải thiện trong 2H2024 và 2025, cùng với sự phục hồi của thị trường bất động sản và cải thiện triển vọng nền kinh tế trong nước. Áp lực trích lập dự phòng có thể giảm bớt, một số ngân hàng đã trích lập cao trước đó có thể sẽ ghi nhận hoàn nhập dự phòng trong Q4/2024.

Trên cơ sở đó, Yuanta khuyến nghị mua ACB, HDB, MBB, VCB, và VPB. Ngoài ra, TCB với tỷ suất sinh lời 12 tháng là 24%.