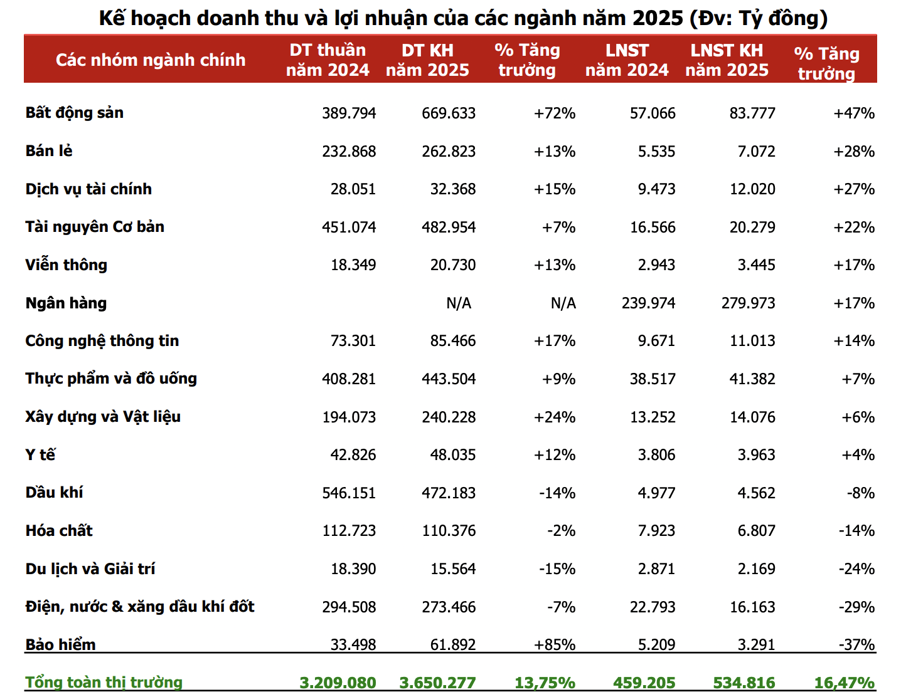

Trong đó, tỷ trọng doanh nghiệp đặt kế hoạch kinh doanh tăng trưởng so với năm 2024 chiếm 74%, phản ánh kỳ vọng tích cực vào triển vọng thị trường và đà tiếp tục tăng của hoạt động sản xuất – kinh doanh nội địa.

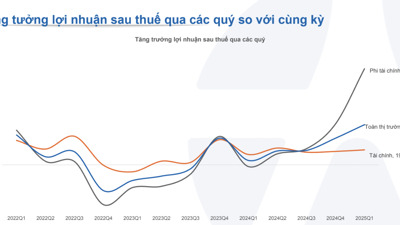

Nhìn chung, bức tranh kế hoạch lợi nhuận toàn thị trường năm 2025 của các doanh nghiệp là tích cực nhưng phân hóa rõ nét giữa các nhóm ngành. Đặc biệt lợi kế hoạch nhuận phục hồi mạnh hơn doanh thu ở các nhóm như: Bất động sản, Bán lẻ, Dịch vụ tài chính, Tài nguyên cơ bản, Ngân hàng, Viễn thông & Công nghệ thông tin, cho thấy kỳ vọng cải thiện biên lợi nhuận của các doanh nghiệp niêm yết trên sàn.

Ngược lại nhóm Du lịch & Giải trí, Hóa chất, Dầu khí và Điện, nước & xăng dầu khí đốt và Bảo hiểm đặt kế hoạch thận trọng hơn trong năm nay.

Cụ thể với nhóm bất động sản, các doanh nghiệp đặt kế hoạch kinh doanh năm 2025 tăng trưởng cao so với năm 2024 như KBC (+600%); VIC (+90%); KDH (+24%); VHM (+20%); VRE (+15%),... Theo đó, kế hoạch kinh doanh năm 2025 ghi nhận tăng trưởng nhờ nhiều dự án bất động sản bước vào giai đoạn bàn giao và hạch toán lợi nhuận. Doanh số bán dự án bất động sản kỳ vọng sẽ gia tăng tích cực nhờ mở bán các dự án mới.

Đối với nhóm khu công nghiệp, mặc dù đặt kế hoạch kinh doanh tăng trưởng lạc quan tuy nhiên rủi ro trung hạn vẫn hiện hữu nếu Việt Nam bị Mỹ áp ở mức thuế cao hơn.

Agriseco đánh giá các doanh nghiệp bất động sản đầu ngành có nền tảng tài chính ổn định, sở hữu quỹ đất lớn và tiếp tục ghi nhận doanh thu từ các dự án đang bàn giao, sẽ sớm hoàn thành kế hoạch kinh doanh năm 2025 đề ra, tuy nhiên vẫn đối mặt với áp lực nợ vay và đáo hạn trái phiếu.

Ngành Bán lẻ: Ngành bán lẻ được dự báo tiếp tục tăng trưởng trong năm 2025 nhờ sức cầu nội địa phục hồi, hỗ trợ bởi Chính sách giảm thuế VAT xuống 8% kéo dài đến 30/6/2025 và có thể gia hạn tiếp năm 2026; Lương cơ bản tăng, thúc đẩy tiêu dùng. Tổng bán lẻ hàng hóa và dịch vụ tiêu dùng trong 4T2025 tăng 9,9%, cao hơn mức 8,6% của 2024. Doanh nghiệp như FRT (+76%); MWG (+30%) và DGW (+18%) đặt mục tiêu lợi nhuận tăng cao trong năm 2025 và có nhiều khả năng hoàn thành kế hoạch nhờ mô hình bán lẻ linh hoạt, đa kênh cùng chiến lược mở rộng chuỗi hiệu quả.

Ngành Ngân hàng: Để hoàn thành mục tiêu tăng trưởng tín dụng năm 2025 của Ngân hàng Nhà nước đề ra 16%, kỳ vọng dòng vốn sẽ được đẩy mạnh vào các lĩnh vực trọng điểm như đầu tư công, bất động sản và sản xuất công nghiệp, riêng tín dụng tiêu dùng cá nhân dự báo phục hồi rõ rệt từ nửa cuối năm.

Biên lãi ròng (NIM) được tiếp tục cải thiện nhờ chi phí vốn thấp, giúp lợi nhuận toàn ngành năm 2025 duy trì đà tăng trưởng ổn định trên 15% so với năm 2024. Chất lượng tài sản ổn định với tỷ lệ nợ xấu năm 2025 dự báo giảm so với năm 2024 nhờ chiến lược tập trung xử lý thu hồi nợ xấu trong năm 2025; Áp lực gia tăng nợ xấu mới hình thành đã giảm ở cuối năm 2024. Nhiều ngân hàng đặt mục tiêu lợi nhuận 2025 tăng trưởng tích cực so với năm 2024 như STB (+33%), HDB (+27%), VPB (+26%), OCB (+25%), TCB (+14%), MBB (+10%), BID (+10%),....

Ngành Chứng khoán: Kỳ vọng nâng hạng thị trường sau khi hệ thống KRX vận hành có thể thu hút lượng dòng vốn lớn từ khối ngoại tham gia thị trường nếu quá trình nâng hạng thành công, hỗ trợ thanh khoản và tăng doanh thu môi giới, lưu ký, dịch vụ tài chính liên quan. Mặt bằng lãi suất duy trì ở mức thấp, tiếp tục tạo điều kiện thuận lợi cho dòng tiền đầu tư dịch chuyển vào kênh cổ phiếu nhờ lợi suất kỳ vọng hấp dẫn hơn so với các kênh truyền thống như tiền gửi hay trái phiếu.

Ngoài ra, các công ty chứng khoán đang bước vào một chu kỳ mới trong việc tăng vốn điều lệ nhằm nâng cao năng lực tài chính, mở rộng hạn mức cho vay ký quỹ, tăng quy mô tự doanh và đầu tư hạ tầng công nghệ.

Ngành Tài nguyên cơ bản: Kết quả kinh doanh nhóm tài nguyên cơ bản với đóng góp 75% từ lợi nhuận của HPG (+25%) nhờ kỳ vọng nhu cầu tăng từ thị trường Bất động sản trong nước và đẩy mạnh xây dựng hạ tầng trong bối cảnh Bộ Công thương áp thuế chống bán phá giá tạm thời với thép HRC của Trung Quốc và Dung Quất 2 đi vào hoạt động.

Ngược lại, các doanh nghiệp tôn mạ đặt kế hoạch thận trọng với lợi nhuận sau thuế của NKG (- 22%) và HSG (-13,3%) do xuất khẩu gặp khó khăn trước làn sóng bảo hộ thương mại. Đối với các doanh nghiệp khoáng sản, KSV đặt kế hoạch kinh doanh đi lùi 34% so với nền cao năm trước.

Ngược lại KSB đặt kế hoạch kinh doanh tăng trưởng 127% do mỏ Tam Lập 3 đi vào hoạt động từ tháng 11/2024 với công suất khai thác 1 triệu m³ đá nguyên khối/năm giúp bù đắp phần lớn công suất từ mỏ Phước Vĩnh hết hạn năm 2023 và đóng góp doanh thu từ KCN Hoa Lư được KSB mua lại vào giữa năm 2024.

Ngành Điện, nước & xăng dầu khí đốt: Nhóm điện ghi nhận bức tranh kế hoạch lợi nhuận phân hóa với POW đặt kế hoạch doanh thu tăng 26% nhưng lợi nhuận giảm đến 61% so với cùng kỳ. Doanh nghiệp điện than cũng đặt kế hoạch kinh doanh thận trọng như QTP đặt kế hoạch lợi nhuận sau thuế giảm 26% do pha El Nino kết thúc và giá than trộn vẫn ở mức cao. Ngược lại các doanh nghiệp đặt kế hoạch lợi nhuận tăng như GEG (+498%), REE (+22%).

Ngành hóa chất: Các doanh nghiệp phân bón như DCM và DPM thường xây dựng kế hoạch kinh doanh theo hướng thận trọng. Cụ thể, DCM và DPM đặt kế hoạch lợi nhuận năm 2025 thấp hơn gần 50% so với kết quả thực hiện năm 2024 và DPM cũng lên kế hoạch giảm khoảng 40%. Ở nhóm hóa chất, DGC dự kiến lợi nhuận năm 2025 đi ngang, còn CSV đặt kế hoạch giảm khoảng 25%.

Điều này cho thấy bức tranh lợi nhuận năm 2025 của ngành hóa chất – phân bón tương đối thận trọng, phản ánh tính đặc thù hoạt động của doanh nghiệp và triển vọng ngành chưa thực sự tích cực. Tuy nhiên, từ nửa cuối năm, lợi nhuận các doanh nghiệp phân bón có thể được hỗ trợ tích cực hơn khi Luật thuế giá trị gia tăng mới đối với phân bón có hiệu lực từ ngày 1/7/2025, giúp tiết giảm chi phí nhờ được khấu trừ thuế đầu vào.

Ngành dầu khí: Hầu hết các doanh nghiệp dầu khí đều đặt kế hoạch kinh doanh năm 2025 giảm so với năm 2024, bởi giá dầu được dự báo giảm và tiếp tục biến động khó lường trong bối cảnh vĩ mô toàn cầu còn nhiều thách thức với nguy cơ suy thoái hiện hữu tại các nền kinh tế lớn, kéo theo nhu cầu tiêu thụ dầu giảm trong thời gian tới.