Vào thời điểm năm 2024 dần khép lại, các quỹ toàn cầu đang định hình danh mục đầu tư của họ cho năm 2025. Đối với thị trường châu Á, các quỹ tìm cách kết hợp nền kinh tế mới và nền kinh tế cũ để bảo vệ các khoản đầu tư của họ trước những thách thức từ chính sách thương mại nhiều bất định của chính quyền Donald Trump 2.0 và xu hướng tăng giá của đồng USD.

Theo hãng tin Bloomberg, các nhà đầu tư đang nhắm vào cơ hội ở cổ phiếu một số hãng sản xuất chip và cổ phiếu ngân hàng có chọn lọc, cũng như trái phiếu phát hành bằng đồng USD vì đây là một tài sản có tiềm năng sinh lời ổn định. Vị thế trú ẩn an toàn của vàng được dự báo sẽ tiếp tục mạnh mẽ trong năm tới.

Trong số các thị trường ở châu Á, Indonesia - quốc gia với nền kinh tế nội địa đang tăng trưởng vững mạnh - giữ vị trí nổi bật trong chiến lược của các nhà đầu tư. Trung Quốc cũng đang thu hút sự quan tâm lớn khi các nhà hoạch định chính sách tăng cường nỗ lực kích thích nền kinh tế. Ngoài ra, Ấn Độ vẫn nằm trong tầm ngắm của các quỹ đầu tư nước ngoài do tốc độ tăng trưởng kinh tế vẫn mạnh mẽ và nhân khẩu học thuận lợi.

Dù vậy, châu Á vẫn phải đối mặt với rủi ro vì đây là một trong những khu vực dễ bị ảnh hưởng nhất bởi các chính sách thương mại theo trường phái bảo hộ của ông Trump. Biến động tiền tệ, lợi nhuận doanh nghiệp sụt giảm và tốc độ tăng trưởng chậm lại trong năm tới sẽ làm tăng thêm thách thức đối với nhà đầu tư và dẫn tới việc nhiều ngân hàng trung ương trong khu vực còn dư địa hạn hẹp để nới lỏng thêm chính sách tiền tệ.

Nhà quản lý danh mục Carol Lye của công ty quản lý tài sản Brandywine Global Investment Management nhận định rằng việc nới lỏng chính sách của các ngân hàng trung ương lớn trên toàn cầu trong năm nay đã tạo tiền đề cho phục hồi kinh tế. Nhưng “với ông Trump trở lại lãnh đạo nước Mỹ, chúng tôi dự đoán chính sách của Mỹ sẽ khó lường và do đó, sự biến động sẽ tăng cao ở khắp các loại tài sản”.

Bà Lye cho biết bà nhận thấy tiềm năng trong việc giao dịch đồng yên Nhật Bản trong năm 2025 do sự trái chiều chính sách tiền tệ giữa Ngân hàng Trung ương Nhật Bản (BOJ) và các ngân hàng trung ương khác trong nhóm các đồng tiền lớn G10.

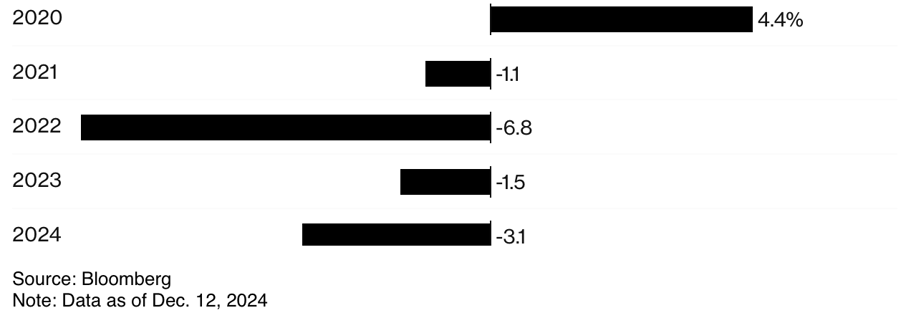

Các đồng tiền khác ở khu vực châu Á có thể phải đối mặt với năm thứ 5 mất giá so với đồng bạc xanh, tiếp tục làm giảm lợi nhuận của các nhà đầu tư nước ngoài đặt cược vào tài sản ở khu vực này. Trong năm 2024, đồng USD tăng giá đã làm giảm khoảng 3 điểm phần trăm lợi nhuận của trái phiếu bằng đồng nội tệ châu Á.

Theo Bloomberg, các công ty quản lý tài sản lớn như Amundi SA và Fidelity International, cùng các nhà môi giới ở Phố Wall, định vị danh mục đầu tư khu vực châu Á của họ trong năm 2024 như sau:

CÁC LỰA CHỌN Ở THỊ TRƯỜNG TRUNG QUỐC

Trong bối cảnh kế hoạch thuế quan của ông Trump đe dọa hoạt động xuất khẩu của nền kinh tế lớn thứ hai thế giới, Bắc Kinh hôm thứ Năm vừa rồi đã cam kết tăng cường chi tiêu tài khóa trong năm tới để thúc đẩy tiêu dùng. Tuyên bố này được đưa ra sau Hội nghị Công tác Kinh tế Trung ương, nối tiếp một cam kết khác được đưa ra trong cuộc họp của Bộ Chính trị Trung Quốc trước đó ít ngày về tăng cường kích thích nền kinh tế bằng chính sách tiền tệ.

Nhà quản lý danh mục George Efstathopoulos của Fidelity gợi ý các nhà đầu tư có thể đặt cược vào sự phục hồi kinh tế Trung Quốc bằng cách mua cổ phiếu niêm yết tại thị trường đại lục - loại tài sản có khả năng “mang lại dòng thu nhập ít bị ảnh hưởng bởi rủi ro thuế quan và thay vào đó nhạy cảm hơn với chính sách hỗ trợ kinh tế trong nước”.

Theo các chiến lược gia của ngân hàng Thụy Sỹ UBS, người tiêu dùng và bất động sản có thể là những đối tượng được hưởng lợi trực tiếp nhất từ gói kích thích kinh tế Trung Quốc, nhưng cổ phiếu ngân hàng ở nước này - với mức định giá đang thấp và cổ tức cao - có thể mang lại sự trú ẩn nhất định cho nhà đầu tư trong bối cảnh bất ổn vĩ mô gia tăng.

Ngân hàng đầu tư Mỹ Morgan Stanley đề xuất nắm giữ trái phiếu Trung Quốc thông qua các hợp đồng hoán đổi để giảm thiểu rủi ro tiền tệ. Trong khi đó, một ngân hàng Mỹ khác là Goldman Sachs Group Inc. khuyến nghị mua trái phiếu chính phủ Trung Quốc vì các nỗ lực kích thích kinh tế của nước này có thể bao gồm phát hành trái phiếu chính phủ kỳ hạn dài.

CƠ HỘI TỪ SỰ TĂNG TRƯỞNG CỦA ẤN ĐỘ

Giữa lúc Trung Quốc đương đầu với tốc độ tăng trưởng kinh tế chậm lại, Ấn Độ lại có vị thế tốt như một địa chỉ sản xuất thay thế. Nền kinh tế dựa vào thị trường nội địa giúp bảo vệ đất nước đông dân nhất thế giới khỏi những rủi ro toàn cầu, và giai đoạn tăng trưởng yếu gần đây của Ấn Độ được xem chỉ là tạm thời.

“Những cải cách đang được triển khai, quá trình đô thị hóa được đẩy mạnh và xu hướng dịch chuyển chuỗi cung ứng được dự báo sẽ hỗ trợ tăng trưởng kinh tế và tăng trưởng lợi nhuận doanh nghiệp của Ấn Độ trong dài hạn”, ông Vis Nayar, Giám đốc đầu tư của công ty Eastspring Investments, đánh giá. Ông Nayar ưa chuộng cổ phiếu của các công ty Ấn Độ có vốn hóa lớn trong lĩnh vực tài chính, viễn thông và chăm sóc sức khỏe hơn là những công ty có vốn hóa nhỏ.

Tuy nhiên, một số nhà đầu tư vẫn bày tỏ thận trọng trước mức định giá cổ phiếu đang cao ở Ấn Độ trong khi tốc độ tăng trưởng thu nhập chậm lại rõ rệt. Điều đó đặt ra thách thức đối với chỉ số chứng khoán tham chiếu của Ấn Độ trong bối cảnh chỉ số này đang tiến tới hoàn tất năm tăng thứ 9 liên tiếp.

Bà Esther Law, nhà quản lý danh mục đầu tư cấp cao của Amundi, đang lạc quan về trái phiếu địa phương Ấn Độ. Cơ sở cho việc đặt cược này là nợ nước ngoài thấp của Ấn Độ và lợi ích từ việc Ấn Độ được đưa vào chỉ số trái phiếu toàn cầu. “Ấn Độ đã xây dựng được dự trữ ngoại hối dồi dào và gặp ít rủi ro về thuế quan và địa chính trị hơn nhiều so với các nền kinh tế khác ngang tầm. Tăng trưởng kinh tế nước này vẫn còn mạnh mẽ”, bà Law nói.

ĐẶT CƯỢC VÀO TRÁI PHIẾU TÍN NHIỆM THẤP

Các nhà quản lý quỹ trái phiếu tại Principal Financial Group, Amundi và UBS Asset Management đều nhìn thấy cơ hội ở các loại trái phiếu phát hành bằng đồng USD có định hạng tín nhiệm thấp - loại tài sản có tính đầu cơ cao. Trái phiếu của các thị trường thuộc cận biện được phân loại vào nhóm này và được coi là một loại tài sản ít bị ảnh hưởng bởi biến động địa chính trị và chiến tranh thương mại.

Ông Shamaila Khan - trưởng bộ phận trái phiếu thị trường mới nổi và châu Á - Thái Bình Dương tại UBS Asset - nhận định về trái phiếu Sri Lanka và Pakistan: “Hiện tại, chúng tôi xem trái phiếu của các nước này sẽ không bị ảnh hưởng trực tiếp bởi bất kỳ tin tức nào về thuế quan”.

Với chênh lệch lợi suất của trái phiếu USD hạng khuyến nghị đầu tư ở châu Á đã trở nên thắt chặt bất thường và rủi ro vỡ nợ được coi là thấp, trái phiếu lãi suất cao tại khu vực này mang lại chênh lệch lợi nhuận so với trái phiếu kho bạc Mỹ hấp dẫn hơn.

SỨC HẤP DẪN CỦA KHU VỰC ĐÔNG NAM Á

Xu hướng chuyển dịch sản xuất khỏi Trung Quốc đang mang lại lợi ích cho các nước Đông Nam Á, trong đó Indonesia là một thị trường nổi bật nhờ nền kinh tế nội địa mạnh mẽ, lĩnh vực hàng hóa cơ bản phát triển mạnh mẽ và ngân hàng trung ương tập trung vào ổn định tỷ giá đồng tiền.

Amundi, Allianz Global Investor và Fidelity đề cao trái phiếu chính phủ Indonesia, đặc biệt là trái phiếu phát hành bằng USD, xem đây là loại tài sản có tiềm năng mang lại lợi nhuận tốt trong năm 2025 ở khu vực Đông Nam Á. Bà Julie Ho, giám đốc danh mục đầu tư cổ phiếu châu Á của JPMorgan Asset, ưa chuộc cổ phiếu các các ngân hàng trong nước của Indonesia, cho rằng các cổ phiếu này đang được định giá hợp lý.

Về phần mình, bà Wenting Shen - chiến lược gia giải pháp đa tài sản và quản lý danh mục đầu tư tại công ty T. Rowe Price - nhận định Việt Nam sẽ “củng cố vị thế của mình như một cường quốc xuất khẩu trong tương lai”. Bà cho biết khả năng Việt Nam được đưa vào chỉ số thị trường mới nổi FTSE vào năm 2025 cũng có thể cải thiện triển vọng ngắn hạn của thị trường này.