Diễn biến phiên giao dịch hôm nay (14/6) không quá bất ngờ khi dòng tiền chính thức suy yếu ở nhóm ngân hàng, có dấu hiệu xả rõ rệt và chuyển sự quan tâm sang nhóm chứng khoán. Chỉ số nhóm Ngân hàng đã giảm 4,46 điểm, độ rộng nghiêng về 14 mã giảm giá, 1 mã đứng giá và 4 mã tăng giá.

Một số mã tăng nóng suốt thời gian qua nhờ câu chuyện tăng vốn, bán công ty con, bán cổ phần như VPB đã phải quay đầu giảm 1,12%, thanh khoản 35 triệu cổ phiếu với giá trị 2.479 tỷ đồng; CTG giảm 0,76% thanh khoản cũng thấp hơn với 14 triệu cổ phiếu được khớp; SHB giảm 2%; LPB giảm 1,76%; VIB giảm 1,715; MBB giảm 0,25%; HDB giảm 1,02%…

Chỉ qua một phiên chưa thể khẳng định dòng tiền chắc chắn sẽ rời bỏ ngân hàng nhưng điều này cho thấy sức hấp dẫn của nhóm vốn hoá lớn nhất thị trường giảm đi trong tương quan so sánh với chứng khoán, bất động sản, vật liệu xây dựng…

Chỉ số giá cổ phiếu ngân hàng đã tăng 34,4% từ đầu năm và tăng nóng suốt một tháng trở lại đây, có mã tăng gấp đôi trong vòng một tháng kỳ vọng từ việc phát hành tăng vốn và lợi nhuận tăng trưởng năm 2021. Tuy nhiên, triển vọng tích cực trên gần như đã phản ánh gần hết vào giá. Thời điểm hiện tại chính là những lo ngại của nhà đầu tư về rủi ro pha loãng các chỉ số định giá sau khi ngân hàng phát hành tăng vốn thành công.

Theo dữ liệu từ FiinPro, lợi nhuận của ngành ngân hàng tăng trưởng rất tốt bất chấp Covid-19. Tổng thu nhập hoạt động quý 1/2021 tăng 28,4% so với cùng kỳ năm trước mặc dù có giảm nhẹ 1,2% so với quý 4/2020 nhờ tăng trưởng cả thu nhập lãi thuần và thu nhập dịch vụ (thanh toán và bán chéo bảo hiểm). Nợ xấu (NPL) và Nợ cần chú ý (SML) bắt đầu tăng so với quý trước và hiện ở mức tương ứng 1,41% và 1,12% vào cuối quý 1/2020.

Vấn đề là tín dụng cá nhân, thường là nguồn thu tín dụng lớn và đóng góp lớn vào NIM của các ngân hàng trong thời gian qua, đã có dấu hiệu chững lại và chỉ ngang bằng với tín dụng doanh nghiệp.

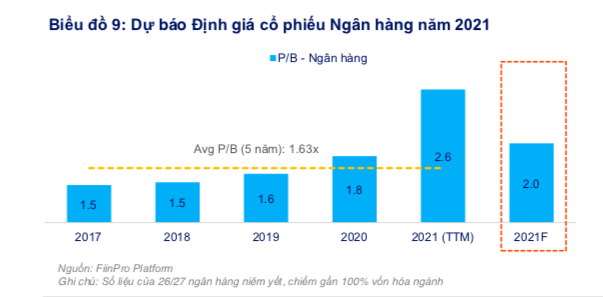

Định giá cổ phiếu nhóm này cũng không còn hấp dẫn so với triển vọng lợi nhuận năm 2021. "Cổ phiếu ngân hàng nói chung 34,4% từ đầu năm 2021 và nhiều cổ phiếu đã tăng gấp đôi trên nền dự báo tăng trưởng lợi nhuận sau thuế 23,8% trong năm 2021. Với mặt bằng giá này, cổ phiếu ngân hàng đang được định giá ở mức 2,5x, giá trị sổ sách và 17,1x lợi nhuận dự báo cả năm 2021. Nhà đầu tư cần cân nhắc đánh giá triển vọng của cả năm 2022 khi xem xét cơ hội đầu tư dài hạn nhóm cổ phiếu này", FiinPro khuyến cáo.

Hơn thế, yếu tố phát hành cổ phiếu một mặt có tác động rất tích cực ở góc độ cải thiện năng lực vốn của ngân hàng, đáp ứng các tiêu chuẩn và quy định về quản trị rủi ro, nhưng điều này cũng tạo nên rủi ro pha loãng các chỉ số định giá và đo đó, nhà đầu tư nên đánh giá từng cổ phiếu riêng lẻ trong xem xét này.

Cụ thể, trong tổng số 102,6 nghìn tỷ đồng giá trị phát hành vốn mới (bao gồm đã thực hiện và dự kiến thực hiện trong năm 2021) của toàn bộ doanh nghiệp niêm yết thì các ngân hàng chiếm 21,4% và lên tới 22 nghìn tỷ đồng. Nếu tính cả hình thức phát hành chia tách, thì tổng khối lượng cổ phiếu lưu hành bình quân năm 2021 của các ngân hàng dự kiến tăng 17,6% so với năm 2020. Đây là lý do khiến EPS của các Ngân hàng ước tăng 4,6% trong năm nay dù lợi nhuận sau thuế dự kiến tăng 23,8%.

Dựa trên kế hoạch lợi nhuận và phát hành cổ phần của các ngân hàng cho năm 2021, P/B tương lai năm 2021 của khối ngân hàng là 2,0x, thấp hơn so với mức hiện tại (2,6x).

Còn nhìn xa hơn 2022 thì các ngân hàng và giới phân tích vẫn duy trì dự báo tăng trưởng cao với lợi nhuận sau thuế ở mức 33,8% của 12 ngân hàng được giới phân tích dự báo trong hai tháng gần đây.

Tuy vậy thì câu chuyện tăng trưởng lợi nhuận của ngân hàng có độ tin cậy thấp hơn so với khối phi tài chính do khả năng thay đổi của các quy định pháp lý liên quan đến trích lập dự phòng, độ nhạy cao hơn với các yếu tố vĩ mô như mặt bằng lãi suất, và khả năng tiếp tục duy trì tăng trưởng lợi nhuận từ hoạt động dịch vụ nhất là bán chéo bảo hiểm sẽ là yếu tố quan trọng để nhà đầu tư cần theo dõi và đánh giá ảnh hưởng đến tâm lý thị trường nói chung và đến các chỉ số nền tảng này của thị trường.