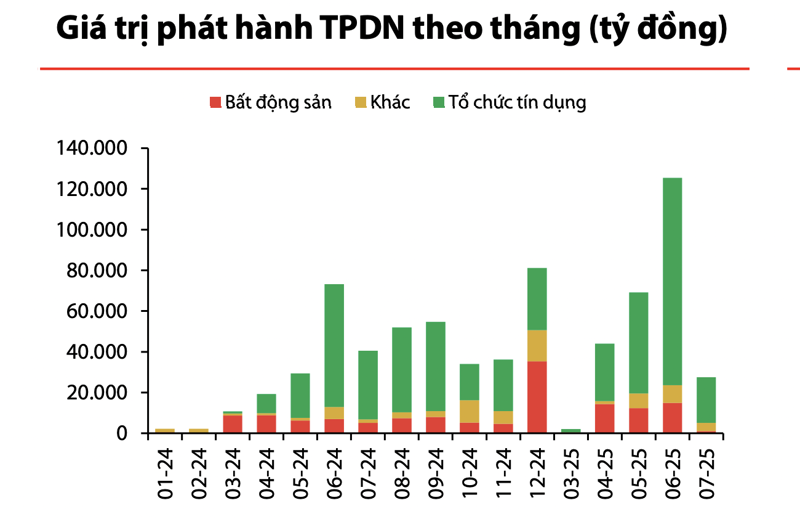

Quy mô phát hành mới trái phiếu doanh nghiệp giảm sâu trong tháng 7, chỉ đạt 27.554 tỷ đồng giảm 78% so với tháng trước và giảm 32% so với cùng kỳ, với 32 đợt phát hành, theo thống kê mới nhất từ Chứng khoán Rồng Việt.

Lũy kế 7 tháng, tổng giá trị phát hành đạt 268.218 tỷ đồng, tăng 51% so với cùng kỳ nhờ sự bùng nổ trong tháng 6.

Nhóm ngân hàng tiếp tục chiếm 81,5% tổng giá trị phát hành tháng 7 đạt 22.465 tỷ đồng nổi bật với Agribank 7.520 tỷ đồng, 2 năm, 5,2%/năm và OCB 5.300 tỷ đồng, 3 năm, 5,35– 5,4%/năm.

Hoạt động mua lại trước hạn đạt 20.323 tỷ đồng, giảm 68% so với tháng trước, chủ yếu do các ngân hàng thực hiện chiếm 89,3%, tập trung vào các lô trái phiếu kỳ hạn còn lại trên 1 năm, phát hành giai đoạn lãi suất cao năm 2020- 2023.

Nguyên nhân đến từ sự thận trọng của doanh nghiệp trước áp lực chi phí vốn tăng và tác động từ Luật doanh nghiệp sửa đổi (có hiệu lực 01/07/2025), siết chặt điều kiện phát hành riêng lẻ đối với doanh nghiệp chưa đại chúng giới hạn tổng nợ phải trả không vượt quá 5 lần vốn chủ sở hữu.

Tháng 7 tiếp tục ghi nhận 15 doanh nghiệp công bố chậm thanh toán gốc và/hoặc lãi trái phiếu. Một số trường hợp điển hình gồm Hoàng Anh Gia Lai (6.596 tỷ đồng), Bông Sen (4.800 tỷ đồng) và Sài Gòn Glory (4.000 tỷ đồng). Ngoài ra, tình trạng kéo dài kỳ hạn trái phiếu vẫn diễn ra, chẳng hạn như Hano-Vid tiếp tục gia hạn thanh toán cho các lô trái phiếu tổng trị giá 2.936,6 tỷ đồng.

Tháng 8/2025, trái phiếu doanh nghiệp đối mặt với áp lực đáo hạn lớn, dự kiến tổng giá trị đáo hạn lên tới khoảng 36.000 tỷ đồng, trong đó riêng nhóm bất động sản chiếm tới 21.000 tỷ đồng, điều này có thể gây sức ép lên dòng tiền của các doanh nghiệp bất động sản.

Sau nhiều tháng tích cực, thanh khoản thị trường thứ cấp trái phiếu doanh nghiệp trong tháng 7/2025 ghi nhận sự sụt giảm rõ rệt, với giá trị giao dịch chỉ đạt 78.196 tỷ đồng (-32,3% sv tháng trước). Sự điều chỉnh này chủ yếu xuất phát từ nhóm bất động sản và ngân hàng, khi giao dịch giảm mạnh còn 31.958 tỷ đồng và 29.951 tỷ đồng.

Giao dịch trên thị trường thứ cấp tiếp tục tập trung ở các trái phiếu kỳ hạn dài, đặc biệt là các trái phiếu trên 3 năm của nhóm bất động sản (18.804 tỷ đồng) và ngân hàng (16.228 tỷ đồng). Diễn biến này cho thấy nhà đầu tư trở nên chọn lọc hơn, ưu tiên các trái phiếu có chất lượng tín dụng tốt và phù hợp khẩu vị rủi ro, đồng thời phản ánh tâm lý thận trọng khi mặt bằng lãi suất có xu hướng tăng và rủi ro thanh toán gia tăng trong các tháng tới.