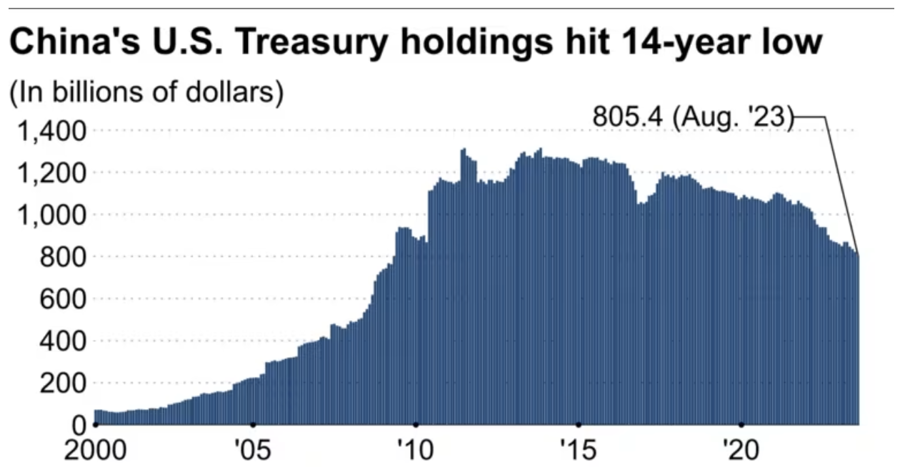

Trung Quốc vẫn đang tiếp tục cắt giảm lượng nắm giữ trái phiếu kho bạc Mỹ, khiến thị trường tài chính rộ lên những đồn đoán về động cơ phía sau những động thái này. Ở thời điểm cuối tháng 8/2023, lượng nẵm giữ trái phiếu kho bạc Mỹ của Trung Quốc đã giảm xuống mức thấp nhất 14 năm, với tốc độ giảm có xu hướng được đẩy nhanh.

Theo tờ báo Nikkei Asia, một số nhà phân tích nói rằng việc Trung Quốc nỗ lực bảo vệ tỷ giá đồng nhân dân tệ là nguyên nhân của việc nước này giảm nắm giữ trái phiếu kho bạc Mỹ. Số khác cho rằng chính việc Bắc Kinh xả trái phiếu kho bạc Mỹ là lý do dẫn tới đợt bán tháo gần đây trên thị trường trái phiếu ở Mỹ, khiến lợi suất trái phiếu kho bạc Mỹ tăng mạnh.

“Có thể Trung Quốc chính là nguyên nhân làm cho lợi suất trái phiếu kho bạc Mỹ kỳ hạn dài tăng lên”, nhà kinh tế Torsten Slok của công ty quản lý tài sản Apollo Global Management nhận định trong một bài viết blog hồi đầu tháng 10 - thời điểm lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm leo lên mức cao nhất 16 năm. Bài viết đăng kèm một biểu đồ cho thấy lượng nắm giữ trái phiếu kho bạc Mỹ của Trung Quốc đã giảm liên tục kể từ khi đạt đỉnh vào năm 2013.

Vào thời điểm tháng 8 năm nay, Trung Quốc năm 805,4 tỷ USD trái phiếu kho bạc Mỹ, giảm 40% so với cách đây 1 thập kỷ - theo dữ liệu từ Bộ Tài chính Mỹ.

Trung Quốc đã có nhiều năm tích cực gom mua nợ chính phủ Mỹ bằng nguồn tiền từ dự trữ ngoại hối khổng lồ, qua đó trở thành chủ nợ nước ngoài lớn thứ hai của Washington, chỉ sau Nhật Bản. Với một lượng lớn trái phiếu kho bạc Mỹ nằm trong tay Trung Quốc, việc Trung Quốc bán ròng tài sản này có thể gây biến động lớn đối với giá trái phiếu kho bạc Mỹ, đẩy lợi suất tăng lên.

Không phải ai cũng đồng tình với quan điểm của ông Slok, vì cho rằng Trung Quốc có thể dễ dàng chuyển trái phiếu kho bạc Mỹ sang các tổ chức giám hộ ở nước ngoài mà không cần phải bán ra. Dù vậy, nhiều nhà phân tích coi việc Trung Quốc giảm nắm giữ trái phiếu kho bạc Mỹ là một dấu hiệu cho thấy quyết tâm của Bắc Kinh trong việc bảo vệ tỷ giá đồng nội tệ.

Ở thời điểm hiện tại, Trung Quốc đang đối mặt với sự rút lui của dòng vốn đầu tư nước ngoài do giới đầu tư lo ngại về triển vọng tăng trưởng kinh tế và gánh nặng nợ nần của nền kinh tế lớn thứ hai thế giới. Tháng 9 năm nay, lượng vốn ròng rút khỏi Trung Quốc là 75 tỷ USD, mức thoái vốn ròng hàng tháng lớn nhất kể từ năm 2016 - theo một ước tính của ngân hàng Goldman Sachs. Sự thoái vốn này gây áp lực mất giá mạnh lên đồng nhân dân tệ, khiến đồng tiền này gần đây rớt giá xuống mức 7,3 nhân dân tệ đổi 1 USD, mức thấp nhất kể từ năm 2007.

“Các ngân hàng quốc doanh của Trung Quốc có vẻ như đã bán ra USD vào khoảng dịp Quốc khánh nước này” hôm 1/10 - một nhà giao dịch tiền tệ tại một ngân hàng nước ngoài nhận định. Dường như nhà chức trách Trung Quốc đã yêu cầu các ngân hàng quốc doanh bán USD để nâng đỡ tỷ giá nhân dân tệ trước sức ép mất giá từ đồng USD, và các ngân hàng đã tiến hành bán trái phiếu kho bạc Mỹ để có được số USD cần thiết cho việc can thiệp này.

Trung Quốc đã rút hàng trăm tỷ USD từ dự trữ ngoại hối để phục vụ cho các đợt can thiệp thị trường từ năm 2015 - thời điểm mà việc nước này bất ngờ phá giá đồng nhân dân tệ gây ra một cuộc bán tháo trên cả thị trường chứng khoán và tiền tệ. Giới phân tích cho rằng Bắc Kinh muốn bảo vệ số dư dự trữ ngoại hối hiện tại, nên có thể đã yêu cầu các ngân hàng quốc doanh đứng ra làm công việc bảo vệ tỷ giá nội tệ.

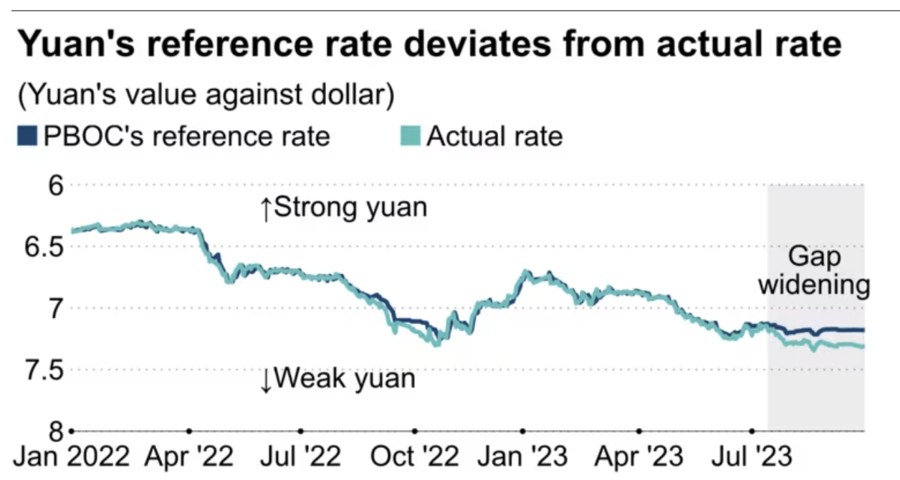

Mức tỷ giá tham chiếu USD hàng ngày mà Ngân hàng Trung ương Trung Quốc (PBOC) công bố cho thấy mối lo của giới chức nước này. Dù khoảng cách giữa tỷ giá tham chiếu và tỷ giá thị trường đã tăng lênh mức kỷ lục, nhưng tỷ giá tham chiếu vẫn giữ ở mức hơn 7,17 nhân dân tệ đổi 1 USD từ giữa tháng 9 tới nay. Dù chính sách tỷ giá của Trung Quốc là cho phép đồng nội tệ tăng/giảm 2% xung quanh tỷ giá tham chiếu, nhưng sự “bất động” của tỷ giá chính thức thời gian qua khiến nhiều người có cảm giác như nước này đã quay trở lại với hệ thống tỷ giá cố định.

Tranh thủ lãi suất thấp hơn của Trung Quốc do nước này nới lỏng chính sách tiền tệ, nhiều nhà đầu cơ đã kiếm lời thông qua giao dịch chênh lệch lãi suất (carry trade) - bằng cách vay nhân dân tệ và chuyển đổi nhân dân tệ thành những đồng tiền có lãi suất cao hơn. Ngân hàng Goldman Sachs đã đề xuất khách hàng vay nhân dân tệ để đặt cược vào những đồng tiền có lãi suất cao hơn như đồng real Brazil và các đồng tiền khác ở khu vực Nam Mỹ.

Khi các nhà đầu cơ tìm kiếm lợi nhuận bằng cách bán nhân dân tệ để mua các đồng tiền khác, áp lực mất giá đối với nhân dân tệ sẽ tăng lên. Nhiều nhà phân tích dự báo nếu hoạt động đầu cơ này gia tăng, Trung Quốc sẽ không có lựa chọn nào khác ngoài việc lại phải can thiệp để bảo vệ tỷ giá, có thể bằng cách bán trái phiếu kho bạc Mỹ.

Tuy nhiên, dự trữ ngoại tệ của Trung Quốc - nguồn tiền để nước này mua trái phiếu kho bạc Mỹ - khó tăng ở thời điểm này so với trước kia, vì xuất khẩu đang tụt dốc và lượng vốn đầu tư nước ngoài vào Trung Quốc cũng giảm sút. Nỗ lực của các nền kinh tế phương Tây nhằm giảm rủi ro (de-risk) trong quan hệ kinh tế với Trung Quốc mới chỉ bắt đầu gây ảnh hưởng.

Nếu Trung Quốc tiếp tục giảm nắm giữ trái phiếu kho bạc Mỹ, thị trường có thể sẽ xem đó là một nhân tố đẩy lợi suất trái phiếu kho bạc Mỹ tăng, và là một mối lo đối với Cục Dự trữ Liên bang Mỹ (Fed). Nói cách khác, tình trạng bấp bênh của nền kinh tế Trung Quốc bổ sung thêm một biến số khó lường đối với thị trường tài chính toàn cầu.