Ông Phan Thanh Sơn thông báo giao dịch cổ phiếu của người nội bộ Ngân hàng TMCP Kỹ Thương Việt Nam (mã TCB-HOSE).

Theo đó, ông Phan Thanh Sơn, Phó Tổng Giám đốc Techcombank đăng ký bán 200.000 cổ phiếu TCB. Giao dịch dự kiến được thực hiện theo phương thức thỏa thuận và khớp lệnh từ ngày 24/2/2022 đến ngày 19/3/2022.

Nếu thành công, số lượng cổ phiếu TCB mà ông Sơn nắm giữ sẽ giảm từ mức hơn 2,3 triệu cổ phiếu xuống còn hơn 2,1 triệu cổ phiếu, chiếm 0,0612 vốn điều lệ Techcombank do nhu cầu tài chính cá nhân.

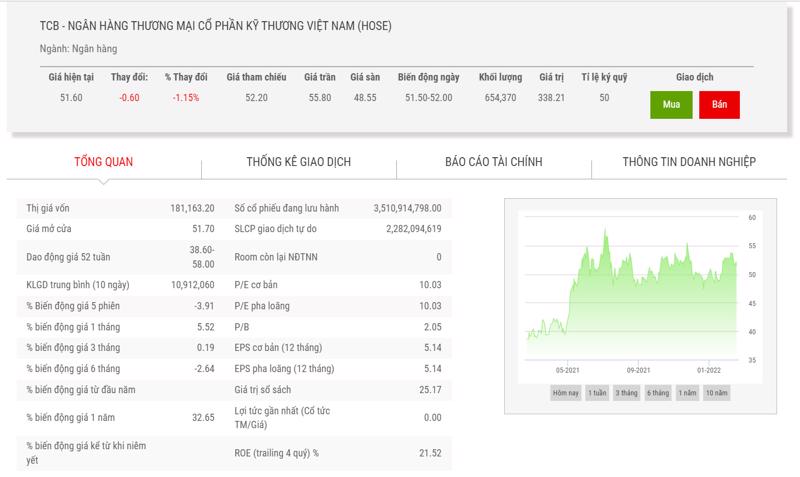

Đóng cửa phiên giao dịch ngày 18/2, giá TCB giảm 1,15% xuống còn 51.600 đồng/cp và tạm tính theo mức giá này, ông Sơn có thể thu về hơn 10,3 tỷ đồng.

Được biết, trong đợt phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) năm 2021 vừa qua của Techcombank, ông Sơn đã mua vào hơn 200.000 cổ phiếu TCB và nâng lượng sở hữu lên 2.231.873 cổ phiếu.

Mới đây, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã tăng giá mục tiêu thêm 4,9% lên 71.000 đồng/cổ phiếu và giữ nguyên khuyến nghị "mua" đối với TCB sau khi tăng tổng cộng 9,2% trong dự báo lợi nhuận sau thuế sau lợi ích CĐTS giai đoạn 2022-2026 của chúng tôi.

Đồng thời, VCSC nâng dự phóng LNST ước tính năm 2022 thêm 8,4% lên 22,5 nghìn tỷ đồng, tăng 24,8% cùng kỳ năm trước so với dự báo trước đó của chúng tôi do (1) thu nhập từ lãi (NII) dự báo tăng 7,3% sau mức điều chỉnh tăng trong tỷ lệ CASA và dự báo tăng trưởng tín dụng cao hơn từ mức cơ sở cao hơn dự kiến trong năm 2021, (2) thu nhập phí thuần (NFI) tăng 18,0% vào năm 2022 đến từ việc chúng tôi tăng dự phóng phí từ các dịch vụ ngân hàng và thẻ, bán bancasurrance và một khoản tiền thưởng tiềm năng từ Manulife, và (3) giảm 26,1% trong chi phí dự phòng dự báo năm 2022 do TCB đã trích lập tất cả chi phí dự phòng bổ sung cho các khoản nợ tái cơ cấu trong năm 2021 và do chúng tôi nhận thấy không có nguy cơ hình thành nợ xấu đáng kể trong năm 2022.

Mặt khác, VCSC dự báo tăng trưởng tín dụng năm 2022 đạt 25,4%, trong đó tăng trưởng cho vay dự kiến là 26,0%. Chúng tôi tin rằng NHNN sẽ tiếp tục dựa vào các ngân hàng có vốn hóa tốt như TCB để thúc đẩy tăng trưởng tín dụng trong bối cảnh hạn chế về vốn tại các ngân hàng TMCP quốc doanh. Bên cạnh đó, VCSC cũng cho biết rủi ro đối với quan điểm tích cực của chúng tôi là TCB không đạt được hạn mức tăng trưởng tín dụng bổ sung và/hoặc duy trì tỷ lệ CASA.