Platinum Victory Pte. Ltd. (Singapore) thông báo giao dịch cổ phiếu của tổ chức có liên quan đến Người nội bộ Công ty Cổ phần Cơ Điện Lạnh (mã REE-HOSE).

Theo đó, Platinum Victory Pte. Ltd, cổ đông lớn của REE mới đăng ký mua hơn 12,2 triệu cổ phiếu nhằm gia tăng tỷ lệ sở hữu.

Thời gian giao dịch được thực hiện từ ngày 9/12/2021 đến ngày 7/1/2022 theo phương thức thỏa thuận hoặc khớp lệnh trên sàn. Nếu giao dịch hoàn tất, tổ chức quỹ đến từ Singapore sẽ nâng tỷ lệ sở hữu từ 95,9 cổ phiếu, tỷ lệ 31,04% lên hơn 108,1 triệu cổ phiếu, tỷ lệ 34,99%.

Trước đó, từ ngày 4/11 đến ngày 3/12, Platinum Victory Pte. Ltd đã đăng ký mua số cổ phiếu trên, tuy nhiên do điều kiện thị trường không thuận lợi dẫn đến giao dịch không được thực hiện.

Như vậy, từ đầu năm nay, quỹ này đã 10 lần công bố mua vào cổ phiếu REE nhưng đều không mua được do điều kiện thị trường không thuận lợi.

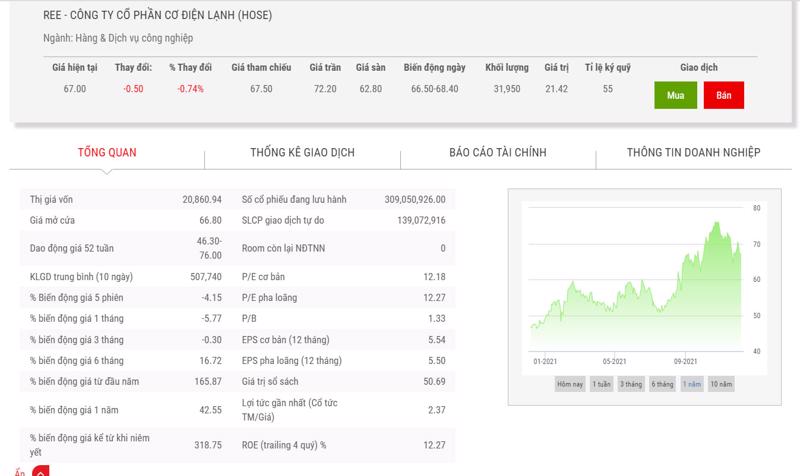

Chốt phiên giao dịch ngày 3/12, giá cổ phiếu REE giảm 1,50% xuống 67.500 đồng/CP. Tạm tính theo mức giá này, quỹ ngoại này sẽ phải chi xấp xỉ 825 tỷ đồng để mua được số cổ phiếu trên.

Tuy nhiên, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã nâng giá mục tiêu thêm 5% lên 79.000 đồng/CP nhưng điều chỉnh khuyến nghị từ "mua" thành "khả quan" dành cho cổ phiếu này.

VCSC tin rằng REE là một trong những công ty hàng đầu trong lĩnh vực năng lượng xanh của Việt Nam do các dự án có lợi nhuận cao nhờ khả năng kiểm soát chi phí trong ngành có vốn lớn và chi phí tài chính thấp.

Cũng theo VCSC, giá mục tiêu cao hơn của chúng tôi do cập nhật mô hình định giá đến cuối năm 2022; VCSC điều chỉnh giảm lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2021/2022 lần lượt 6% và 13%, như khi chúng tôi điều chỉnh giảm dự báo thu nhập cho PPC và điều chỉnh giảm dự báo lợi nhuận sau thuếnăm 2022 của VSH. Chúng tôi giữ nguyên dự báo tổng lợi nhuận sau thuế giai đoạn 2023-2025 gần như không đổi.

Đồng thời, VCSC dự báo lợi nhuận sau thuế năm 2022 sẽ tăng trưởng 21% YoY sau khi công suất tăng 30% vào năm 2021 thông qua 3 dự án điện gió và lợi nhuận sau thuế tăng trưởng lần lượt là 30%/13% của mảng M&E và văn phòng cho thuê.

Bên cạnh đó, VCSC dự báo tốc độ tăng trưởng kép hàng (CAGR) năm EPS 15% trong giai đoạn 2020-2025, được thúc đẩy bởi sự đóng góp từ công suất điện gió 100 MW hiện hữu (có khả năng tăng thêm 5 lần), 500 MWp công suất mặt trời trên mái nhà, công suất thủy điện 500 MW và vận hành thương mại dự án Etown 6 dự kiến xây dựng vào năm 2023.

Bên cạnh đó, chúng tôi cho rằng định giá của REE là hấp dẫn với P/E 2022 là 9,7 lần, tương ứng PEG là 0,6 và thấp hơn khoảng 20% so với các công ty cùng ngành; P/B dự phóng 2022 là 1,3 cũng tỏ ra hấp dẫn, dựa trên dự báo của chúng tôi. VCSC cho rằng, yếu tố hỗ trợ cổ phiếu REE là lợi nhuận bất thường từ việc thoái vốn khỏi công ty con mảng BĐS mà REE sở hữu 51% - VIID và rủi ro là lợi nhuận mảng M&E thấp hơn dự kiến/rủi ro cao hơn dự kiến.