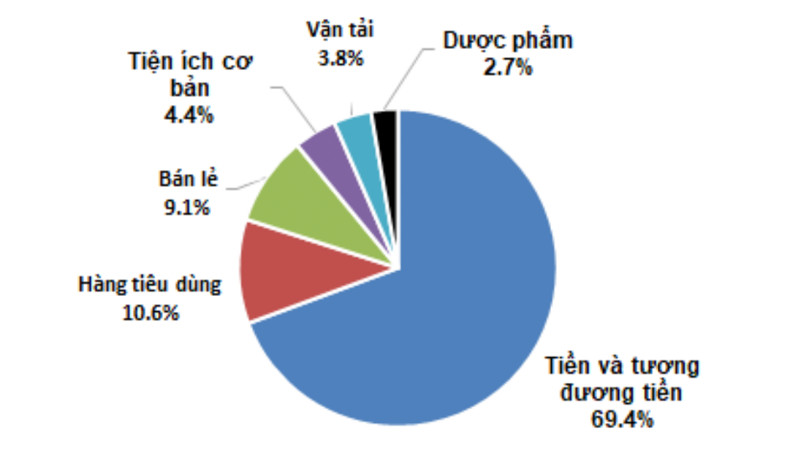

Quỹ đầu tư cổ phiếu tăng trưởng Ballad của SGI Capital chính thức đẩy mạnh giải ngân sau một thời gian năm giữ tiền mặt kỷ lục. Tháng 1 vừa qua, tỷ trọng tiền mặt của quỹ giảm từ gần 72% xuống còn hơn 69%. Các cổ phiếu nắm giữ trong danh mục của quỹ hiện tại lớn nhất gồm PJN, FMC, BWE, VNM, DHG, VIP, TLG.

SGI Capital mạnh tay giải ngân trong bối cảnh thị trường chứng khoán toàn cầu tháng 1/2025: S&P 500 tăng 2,7%, Stoxx 50 tăng 7,98%, Nikkei 225 giảm 0,81%, Kospi tăng 4,91%, Shanghai Composite giảm 3,02% còn VN-Index giảm 0,14%.

Tâm điểm thị trường tài chính thế giới tháng qua là khả năng áp thuế lên hàng hóa nhập khẩu vào Mỹ. Một trong những trọng tâm chính sách thời Trump 2.0 là sắp xếp lại hoạt động thương mại và sản xuất toàn cầu bởi ông Trump cho rằng nhiều quốc gia đã được đặc quyền tiếp cận và hưởng lợi lớn từ người tiêu dùng Mỹ mà không đền đáp lại cho nước Mỹ tương xứng.

Trung Quốc đã bị áp thêm 10% thuế quan, các quốc gia xuất khẩu nhiều vào Mỹ là Canada và Mexico đang được tạm hoãn mức áp thuế 25% một tháng để đàm phán.

Theo SGI Capital, mục tiêu cuối cùng của Trump là giảm thâm hụt ngân sách, thâm hụt thương mại và thúc đẩy sản xuất trong nước. Để đạt được ba mục tiêu này, nhiều khả năng tất cả các hàng nhập khẩu vào Mỹ đều sẽ chịu một mức thuế, cao hay thấp phụ thuộc vào tương quan lợi ích và khả năng đàm phán của mỗi quốc gia. Là nước xuất siêu lớn thứ 3 vào Mỹ và liên tục gia tăng nhập khẩu từ Trung Quốc kể từ Trump 1.0, Việt Nam sẽ khó tránh khỏi việc bị áp thuế.

Mức độ áp thuế nhập khẩu và các yêu sách của Mỹ cụ thể là gì sẽ quyết định ảnh hưởng lên kinh tế các nước xuất khẩu. Trong lần Mỹ áp thuế lên hàng hóa Trung Quốc thời Trump 1.0, tỷ giá CNY/USD ngay lập tức giảm 10% giúp trung hòa phần lớn ảnh hưởng của thuế quan. Đồng nội tệ của Canada và Mexico vừa qua cũng mất giá mạnh khi Trump công bố mức thuế mới lên hàng nhập khẩu.

Ảnh hưởng lên kinh tế mỗi quốc gia sẽ khác nhau, tùy theo mức thuế cụ thể và quy mô xuất khẩu vào Mỹ/GDP. Nền kinh tế rất mở của Việt Nam hiện đứng đầu về mức độ phụ thuộc vào xuất khẩu và trong đó Mỹ là thị trường lớn nhất.

Thị trường việc làm Mỹ tháng 1 vẫn mạnh (tỷ lệ thất nghiệp giảm về 4%) kết hợp với kỳ vọng lạm phát tăng do lo ngại thuế quan đang khiến FED tạm hài lòng với mức lãi suất hiện tại và vẫn kéo dài QT. Ở một góc độ khác, nhu cầu đảo nợ và phát hành nợ mới kỷ lục của chính phủ Mỹ năm nay cũng khiến lãi suất trái phiếu chính phủ tiếp tục neo cao năm thứ 3 liên tiếp.

Mức lãi suất phi rủi ro của thị trường toàn cầu này neo ở trên 4% kéo dài sẽ làm tăng áp lực tài chính lên người tiêu dùng, các doanh nghiệp Mỹ và toàn cầu. Sự liên thông và xu hướng chuyển dịch dòng vốn chảy về nơi lợi tức cao và rủi ro thấp tiếp tục khiến Việt Nam và hầu hết các thị trường mới nổi khác chịu áp lực rút vốn trong tháng qua.

Với sự quyết liệt của chính quyền Trump, nhà đầu tư cá nhân Mỹ đang rất lạc quan về triển vọng kinh tế và thị trường chứng khoán khi đẩy tỷ lệ nắm giữ cổ phiếu lên 30% tổng tài sản, vượt thời điểm 2021 và dot-com.

Ở chiều rủi ro, định giá rất cao cùng những ảnh hưởng tiêu cực của thuế quan (làm tăng lạm phát, giảm tăng trưởng) và sự chuyển pha của ngành dẫn dắt, AI, sang giai đoạn cạnh tranh giá có thể sẽ gây áp lực điều chỉnh lên nhóm công nghệ và toàn bộ thị trường chứng khoán Mỹ. Về thanh khoản chung, FED vẫn kiên nhẫn rút tiền khỏi hệ thống qua QT khiến các kho dữ trữ thanh khoản của hệ thống tích lũy từ giai đoạn COVID đã gần như cạn kiệt.

Việc Mỹ dựng lên hàng rào thuế quan có thể khiến phần còn lại của thế giới tăng cường giao thương hợp tác mà trong đó Trung Quốc sẽ là hạt nhân. Xuất khẩu Việt Nam có thể tìm thấy nhiều cơ hội trong xu hướng phát triển thương mại mới này thay vì quá phụ thuộc vào thị trường Mỹ.

Với Việt Nam, SGI Capital cho rằng rủi ro Việt Nam bị áp thuế nhập khẩu vào Mỹ là hiện hữu. Mô hình kinh tế mở dựa vào tăng trưởng xuất khẩu trong 30 năm qua của chúng ta đang đứng trước thử thách khi Mỹ, thị trường xuất khẩu lớn nhất, thay đổi toàn diện chính sách thương mại và đối ngoại. Quyết tâm và năng lực ứng phó của Chính phủ cũng như sự năng động sáng tạo của cộng đồng doanh nghiệp rồi sẽ giúp nền kinh tế Việt Nam vượt qua các khó khăn và tiếp tục phát triển trong nhiều năm tới.

Tuy vậy, trong ngắn hạn, ảnh hưởng từ bên ngoài có thể dẫn tới những thay đổi về kinh tế và biến động lớn trên thị trường chứng khoán, từ đó tạo ra cả rủi ro và cơ hội trong năm 2025. Rủi ro và biến động lớn luôn tạo ra các cơ hội lớn, cho những ai sẵn sàng.