Tiếp đà giảm mạnh tháng 9, cả 2 chỉ số đều giảm sâu trước các thông tin bất lợi trong nước về tỷ giá, lãi suất, thị trường trái phiếu doanh nghiệp và quốc tế về lãi suất, lạm phát và an ninh thế giới. VN-Index và HNX-Index giảm lần lượt -9.2% và -15.9% so với tháng 9. Kết thúc T10, VN-Index đã thiết lập vùng đáy mới trong năm tại 1,027.9 điểm - ở ngưỡng 1.130 điểm – tương đương mức giá tháng 11 năm 2022.

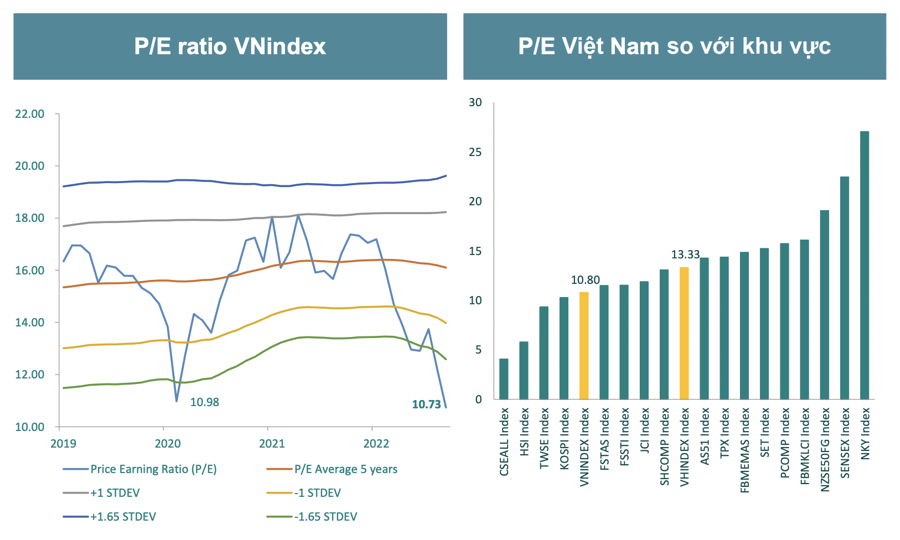

P/E VN-Index kết thúc T10 ở mức 10,9 lần, giảm 9,9% so với tháng 9, và cũng là mức thấp tương đương giai đoạn tháng 3/2020 (thị trường giảm mạnh vì Covid). P/E VN-Index do vậy giảm thêm 2 bậc về thứ 5 của các châu Á, trong khi P/E HNX-Index ở mức 13,3 lần – đứng thứ 10 khu vực.

Nhóm ngành Nguyên vật liệu, Viễn thông, và Tài chính là 3 nhóm ngành giảm mạnh nhất khi mất lần lượt -19,95%, - 17,3% và -13,23%. Có 3/11 nhóm ngành có P/E dưới mức P/E thị trường gồm Dầu khí, Nguyên vật liệu, Ngân hàng và 3/11 ngành có P/B thấp hơn P/E thị trường gồm Nguyên vật liệu, Dược phẩm và y tế, Ngân hàng.

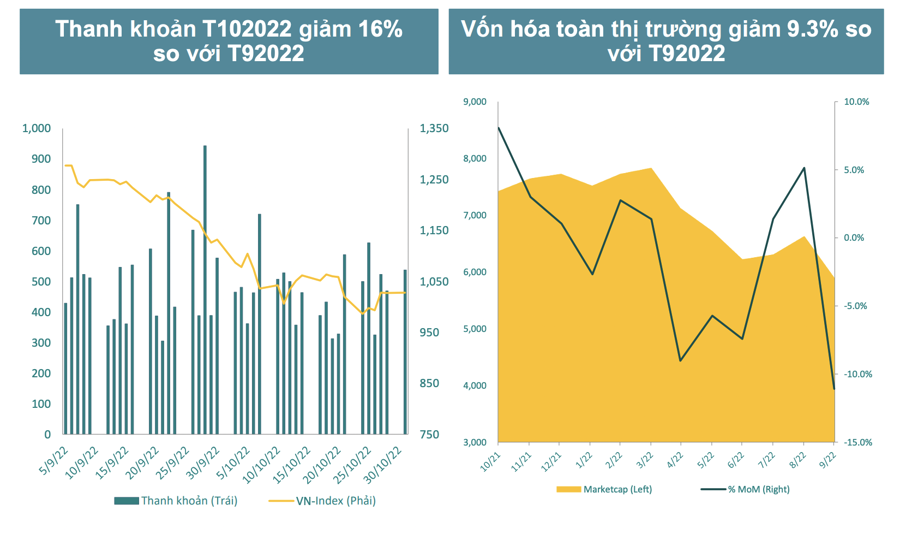

Vốn hóa toàn thị trường giảm -9,3% so với tháng 9, ghi nhận mức giảm 2 tháng liên tiếp. Vốn hóa do vậy cũng đã giảm 30,7% so với số đầu năm từ sự giảm giá trên diện rộng.

Giá trị giao dịch bình quân tháng 10 đạt 518,5 triệu USD/phiên – giảm 16% so với tháng 9. Thị trường ghi nhận 4 phiên có giá trị giao dịch dưới mốc 10 nghìn tỷ đồng. Đây cũng là những phiên giao dịch có giá trị thấp nhất trong hơn 1 năm qua.

Trong báo cáo chiến lược thị trường tháng 11, Chứng khoán BSC đưa ra hai kịch bản cho thị trường.

Ở kịch bản tích cực, tâm lý dần ổn định và lực cầu bắt đáy hình thành mặt bằng giá trên 1.000 điểm, VN-Index có nhịp kiểm tra lại cản 1.050 điểm của mô hình 2 đáy lệch với mục tiêu giá tại 1.100 điểm. Diễn biến tích cực của thị trường chứng khoán Hoa Kỳ và hoạt động giao dịch khối ngoại trong khi các yếu tố vĩ mô của nền kinh tế trong tầm kiểm soát, giải ngân vốn đầu tư công và triển khai gói phục hồi phát triển kinh tế - xã hội được thúc đẩy cuối năm và thông tin rõ ràng hơn về Thị trường Trái phiếu Doanh nghiệp sẽ là động lực hỗ trợ thị trường hồi phục sau 2 tháng giảm sâu.

Ở kịch bản tiêu cực hơn, diễn biến tỷ giá, lãi suất và thanh khoản trên thị trường trái phiếu doanh nghiệp tiếp tục căng thẳng. Các Ngân hàng Trung ương tiếp tục đẩy mạnh tăng lãi suất, chính sách zero covid Trung Quốc chưa nới lỏng và cuộc xung đột địa chính trị căng thẳng. Những điều này vẫn tạo nên tâm lý bi quan và tiêu cực về nỗi lo suy thoái kinh tế thế giới và dòng tiền tiếp tục phòng thủ ở các kênh tài sản ít rủi ro hơn. VN-Index có thể mất ngưỡng tâm lý 1.000 điểm và lui về các vùng điểm thấp hơn đáy 986 điểm.

Thanh khoản sau khi giảm 16% so với tháng 9 được dự báo dao động ở mức 0.5-0.6 tỷ USD/phiên khi VN-Index đang dần hình ở vùng tích lũy lại trên 1.000 điểm.

P/E VN-Index dự báo vận động trong vùng 11.0-11.5 trong kịch bản tích cực khi VN-Index quay trở lại vùng 1.100 điểm bên cạnh kỳ vọng nhịp hồi phục từ vùng đáy.

Các yếu tố hỗ trợ tích cực cho thị trường trong tháng 11 gồm: nền kinh tế tiếp đà tăng trưởng ấn tượng, hoạt động sản xuất kinh doanh tiếp tục khởi sắc, đẩy mạnh giải ngân đầu tư công và gói phục hồi KT-XH cuối năm. Quối hội khóa XV dự kiến bến mạc ngày 18/11/2022 theo đó sẽ thông qua nhiều nội dung quan trọng về quy hoạch phát triển KT-XH và sửa đổi các dự án Luật trong đó góp ý sửa đổi Luật Bất động sản; Các ETF cơ cấu danh mục quý IV; Cuộc gặp lãnh đạo cấp cao Việt Nam – Trung Quốc từ 30/10 – 2/11 sẽ thúc đẩy mối quan hệ hai nước.

Trên cơ sở đó, BSC khuyến nghị theo hướng đầu tư tích lũy thận trọng tại một số nhóm ngành có thể hưởng lợi bởi quyết định tăng lãi suất điều hành, bao gồm: (1) nhóm có giá đã điều chỉnh đủ hấp dẫn, (2) nhóm vay nợ ít và (3) nhóm có tỷ lệ nắm giữ tiền mặt cao, (4) nhóm hưởng lợi nếu Trung Quốc mở cửa sớm nền kinh tế (nguyên vật liệu, xuất khẩu, du lịch). Nhà đầu tư cần theo dõi thêm các thông tin, diễn biến cập nhật về tình hình thế giới, quan điểm điều hành của các NHTW và khả năng Trung Quốc mở cửa sớm nền kinh tế trong giai đoạn sắp tới.