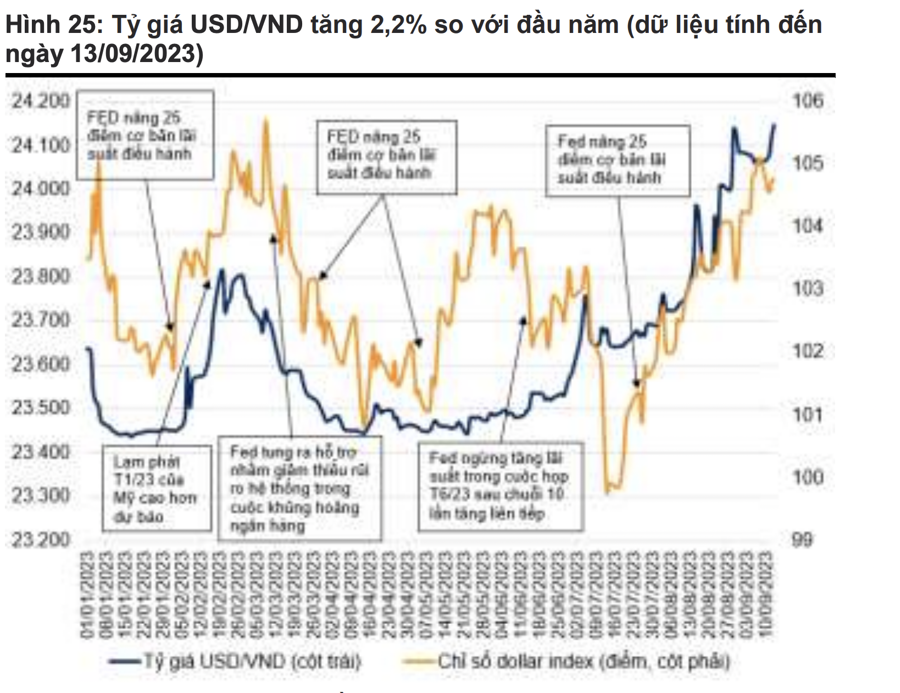

VNDirect vừa có báo cáo cập nhật vĩ mô trong đó cập nhật chỉ số DXY tăng lên 104,8 điểm vào ngày 13/09/2023 tăng 2,9% so với cuối tháng 7. Sự gia tăng của DXY được thúc đẩy bởi: Fed gia tăng khả năng tăng lãi suất điều hành thêm một lần nữa trong năm nay do dữ liệu kinh tế khả quan và lợi suất trái phiếu Chính phủ Mỹ tăng cao do chính phủ Mỹ tăng cường phát hành trái phiếu Chính phủ để bù đắp thâm hụt ngân sách.

Chỉ số DXY tăng đã gây áp lực lên VND khi tỷ giá USD/VND liên ngân hàng leo lên mức 24.147 vào ngày 13/09/2023 (+1,9% so với cuối tháng 7 và +2,2% so với đầu năm). Áp lực càng gia tăng bởi Trung Quốc nới lỏng tiền tệ gây áp lực lên đồng NDT và trong quá khứ VND có tương quan cao với đồng NDT; áp lực lạm phát trong nước tăng lên trong những tháng cuối năm 2023.

Trong khi đó, đồng USD cũng tăng giá so với hầu hết các đồng tiền trong khu vực, đáng chú ý là đồng Peso Philippines (+1,8% so với đầu năm), Baht (+3,2% so với đầu năm), Nhân dân tệ (+5,1% so với đầu năm) và Ringgit Malaysia (+6,3% so với đầu năm).

Tỷ giá tăng sẽ làm tăng nghĩa vụ nợ (đặc biệt là đối với khu vực tư nhân). Nó cũng làm tăng giá nguyên liệu đầu vào cho sản xuất và hàng tiêu dùng nhập khẩu, từ đó gia tăng áp lực lên lạm phát trong nước. Vì vậy, khi áp lực từ tỷ giá càng lớn, thì càng ít dư địa cho NHNN tiếp tục giảm lãi suất điều hành.

"Chúng tôi tin rằng Ngân hàng Nhà nước sẽ tạm dừng hạ lãi suất điều hành ít nhất cho đến nửa đầu năm 2024 vì Ngân hàng Nhà nước cần cân bằng mục tiêu ổn định kinh tế vĩ mô và tăng trưởng trong bối cảnh áp lực tỷ giá và lạm phát gia tăng", VnDirect nhấn mạnh.

Ngân hàng Nhà nước vẫn có một số yếu tố hỗ trợ để ổn định tỷ giá, bao gồm: thặng dư thương mại duy trì ở mức cao, FDI và kiều hối tích cực và Các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ. Việc giữ tỷ giá biến động trong phạm vi phù hợp (<3%) sẽ giúp giảm thiểu các tác động tiêu cực và nâng cao khả năng cạnh tranh của hàng xuất khẩu của Việt Nam.

Mức giảm giá vừa phải của VND so với USD (<3%) sẽ thúc đẩy hoạt động xuất khẩu (tăng khả năng cạnh tranh của xuất khẩu Việt Nam). Ngoài ra, điều này ít có khả năng khiến cho dòng vốn đầu tư nước ngoài chảy mạnh ra khỏi Việt Nam.

Một số yếu tố có thể gây thêm áp lực lạm phát trong những tháng tới: (1) Chênh lệch giá xăng giữa nửa cuối năm 2023 và cùng kỳ 2022 sẽ nhỏ hơn nhiều so với chênh lệch giá trong nửa đầu năm và Chính phủ tăng lương cơ bản cho cán bộ, công chức nhà nước từ ngày 01/07/2023 có thể làm gia tăng áp lực lạm phát.

Tuy nhiên, áp lực lạm phát vẫn sẽ nằm trong tầm kiểm soát do tổng cầu trong nước còn yếu trong bối cảnh tăng trưởng kinh tế thấp. VnDirect giữ nguyên dự phóng lạm phát bình quân của Việt Nam năm 2023 ở mức 3,3% (+/-0,2 điểm %), qua đó đạt mục tiêu kiểm soát lạm phát dưới 4,5% trong năm nay của Chính phủ.

Lãi suất cho vay có thể tiếp tục giảm trong những tháng tới do chi phí vốn của các NHTM đang giảm nhờ: (1) tác động từ việc NHNN cắt giảm lãi suất trong 6T23 và (2) NHNN ban hành Thông tư 02 cho phép gia hạn trích lập dự phòng nợ xấu. Kỳ vọng lãi suất cho vay giảm thêm 100-150 điểm cơ bản trong những tháng cuối năm 2023 và đây sẽ là động lực chính cho sự phục hồi của tiêu dùng và đầu tư tư nhân.

Dự báo GDP của Việt Nam tăng trưởng 7,1% so với cùng kỳ (+/- 0,3 điểm %) trong nửa cuối năm 2023 (so với mức tăng khiêm tốn 3,7% so với cùng kỳ trong nửa đầu năm 2023), từ đó nâng tốc độ tăng trưởng cả năm lên 5,5% so với cùng kỳ (+/- 0,2 điểm %). Nền kinh tế Việt Nam sẽ duy trì đà phục hồi trong năm tới và dự báo tăng trưởng GDP đạt 6,9% so với cùng kỳ (+/- 0,3 điểm %) trong năm 2024. Trong Q3/23, dự báo GDP của Việt Nam tăng trưởng 6,4% svck (+/- 0,3 điểm %), cải thiện hơn so với mức tăng 4,1% so với cùng kỳ trong quý trước.