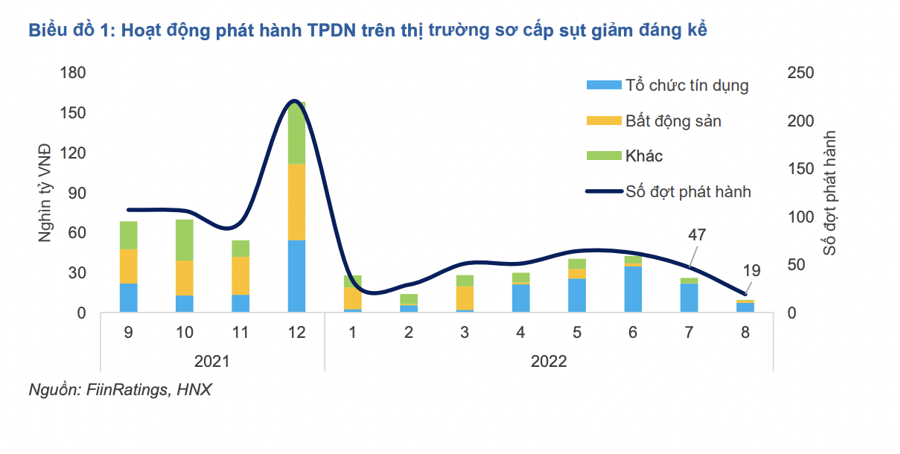

Báo cáo thị trường trái phiếu trong tháng 8 của Fiin Group vừa công bố cho thấy, thị trường trái phiếu chứng kiến sự sụt giảm rõ rệt trong khối lượng phát hành. Giá trị phát hành trong tháng đạt 9,4 nghìn tỷ đồng, giảm lần lượt 84% so với cùng kỳ và 58% so với tháng trước đó.

CHỜ CHÍNH SÁCH, LƯỢNG TRÁI PHIẾU PHÁT HÀNH GIẢM MẠNH

Đây cũng là tháng phát hành thấp nhất cả năm trên thị trường trái phiếu doanh nghiệp và còn thấp hơn cả tháng 2, thời điểm Tết vốn có tính chu kỳ với khối lượng thấp, theo FiinGroup.

Nguyên nhân chủ yếu do sự cẩn trọng và chờ đợi các chính sách mới từ cả phía nhà đầu tư lẫn nhà phát hành. Trong khi nhà phát hành chờ đợi những thay đổi về chính sách để có phương án phù hợp, nhà đầu tư cá nhân cũng không mấy mặn mà với các lô trái phiếu đang được chào bán bởi chưa thể nắm rõ các quy định và hướng dẫn trong trường hợp như nếu không được xác định là nhà đầu tư chuyên nghiệp thì có được giao dịch thứ cấp với trái phiếu đang nắm giữ hay không.

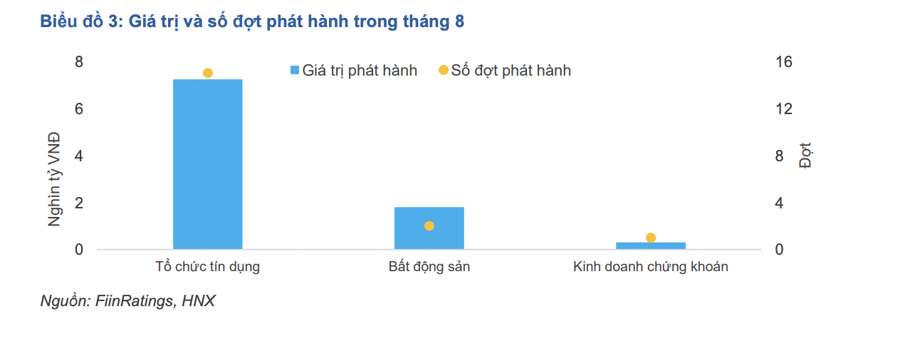

Chính vì lẽ đó nên chỉ có 19 đợt phát hành trong tháng 8, chưa tính đến 3 lô trái phiếu phát hành không thành công của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam.

Các lô trái phiếu trên ngoài việc có thể do lãi suất chào bán thấp và chưa hấp dẫn, các nhà đầu tư chủ yếu là các ngân hàng khác cũng không thực sự có nhu cầu mua TPDN khi đã đảm bảo tỷ lệ an toàn vốn theo quy định tại Thông tư 08/TT-NHNN và tuân thủ Thông tư 16/TT-NHNN về tín dụng trái phiếu doanh nghiệp của Ngân hàng Nhà nước cũng như chờ đợi việc nới room tín dụng để có thể giải ngân cho vay trong những tháng cuối năm.

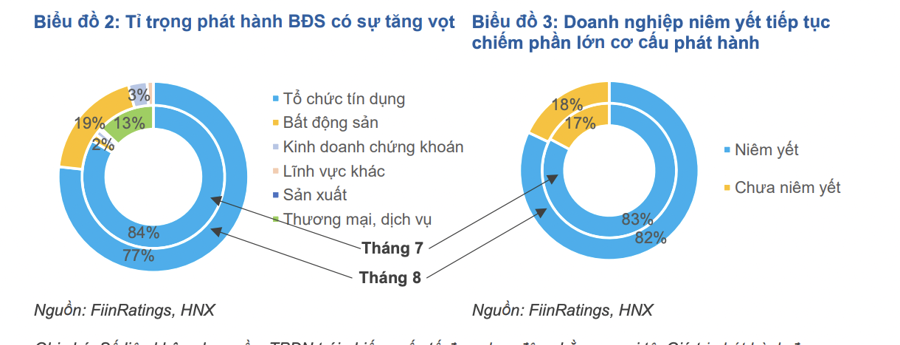

Hoạt động phát hành của các tổ chức tín dụng tiếp tục dẫn đầu thị trường với tổng cộng 15 đợt phát hành, đạt quy mô là 7,24 nghìn tỷ đồng, chiếm 77% thị trường sơ cấp. Số liệu của tổ chức tín dụng có sự sụt giảm đáng kể cả về tỷ trọng phát hành lẫn giá trị phát hành, giảm lần lượt 12% và gần 3 lần so với tháng trước.

Nhóm ngành Bất động sản cho thấy diễn biến tích cực trên thị trường trái phiếu doanh nghiệp khi giá trị phát hành tăng gấp 4,3 lần so với tháng trước, trong đó có 56% thuộc về Công ty Cổ phần Fuji Nutri Food với lô trái phiếu 1 nghìn tỷ đồng đáo hạn vào 12/08/2023. Các thông tin cụ thể về mục đích sử dụng vốn, tài sản đảm bảo và lãi suất trái phiếu không được công bố.

ÁP LỰC ĐÁO HẠN ĐANG TĂNG

Có một số điểm mà FiinGroup nhấn mạnh trong hoạt động phát hành trái phiếu tháng 8 vừa qua. Theo đó, ngành nghề kinh doanh chính của tổ chức phát hành là xây dựng nhưng trái phiếu chủ yếu phục vụ dự án bất động sản.

Một điểm đáng lưu ý trong thời gian qua là một số doanh nghiệp có tên trong ngành xây dựng bao gồm CTCP Đầu tư Xây dựng Trường Khải, CTCP Xây dựng Minh Trường Phú và CTCP Xây dựng Kiến Hưng Thịnh nhưng về bản chất là các doanh nghiệp bất động sản và mục đích của trái phiếu phát hành nhằm phục vụ trực tiếp vào việc phát triển các dự án bất động sản trong đó các tổ chức tín dụng là bên mua và/ hoặc quản lý tài sản đảm bảo.

Đây là điểm quan trọng nhà đầu tư cá nhân chuyên nghiệp cần quan tâm khi được các tổ chức phân phối thứ cấp ra thì trường thì cần đánh giá doanh nghiệp phát hành này và các rủi ro của dự án một cách kỹ lưỡng, nhất là trong bối cảnh thông tin về các tổ chức phát hành và mục đích sử dụng vốn không được công bố rõ ràng.

Bên cạnh đó là vấn đề chậm trả lãi và gốc của một số tổ chức phát hành. Theo FiinGroup, áp lực đáo hạn của các doanh nghiệp đang tăng cao trong thời gian qua trong bối cảnh nhiều “sóng gió” của ngành bất động sản như đã đề cập trong một số ấn bản, đã làm cho một số doanh nghiệp gặp khó khăn trong việc đáp ứng nghĩa vụ nợ vay.

Thực tế này có thể sẽ còn xảy ra với một số trường hợp khác khi mà phần đông tổ chức phát hành trong 2-3 năm trước là các doanh nghiệp chưa niêm yết bao gồm công ty dự án có sức khỏe tài chính yếu, chưa có lịch sử kinh doanh và dòng tiền ổn định. Do đó, hồ sơ tín dụng chưa được tốt hoặc chưa đáp ứng tiêu chí vay tín dụng ngân hàng hoặc huy động nguồn vốn khác trong bối cảnh hiện nay.

Tuy nhiên, nên nhìn nhận vấn đề này một cách thực tế và công bằng. Bởi các trường hợp này được gọi là “vỡ nợ” nhưng thực sự cũng tương tự như nợ xấu Nhóm 3 của các ngân hàng thương mại.

Ở Trung Quốc, thị trường trái phiếu doanh nghiệp có quy mô gần 7,8 ngàn tỷ USD và tương đương gần 44% GDP và tỷ lệ Nợ có vấn đề ở mức 1,4% trên tổng quy mô thị trường trái phiếu doanh nghiệp. Tỷ lệ nợ xấu trái phiếu doanh nghiệp này là không quá lớn nhưng nếu chỉ tính nhóm trái phiếu có tính đầu cơ thì tỷ lệ có vấn đề đã tăng lên 28,6% vào năm 2021 và được Goldman Sachs dự báo sẽ tăng lên 31,6% vào cuối năm 2022 sau những biện pháp cứng rắn của Chính phủ Trung Quốc trong 2 năm qua.

Nhìn sang Thái Lan, tỷ lệ vỡ nợ cũng ở mức 1,07% vào năm 2020 và riêng các trái phiếu có tính đầu cơ có mức xếp hạng tín nhiệm ở mức BB trở xuống cũng lên đến 9,01% sau khoảng thời gian 1 năm.

Do đó, thị trường cần một hệ thống định nghĩa lại về vấn đề này để nhà đầu tư nắm rõ thực tế thực trạng chất lượng tín dụng trái phiếu doanh nghiệp và có các biện pháp rủi ro cần thiết nhưng thị trường vẫn vận hành ổn định và phát triển bình thường.