Như VnEconomy đưa tin, Bộ Tài chính vừa trình Chính phủ dự thảo nghị định sửa đổi, bổ sung một số điều Nghị định 65/2022/NĐ-CP sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu ra thị trường quốc tế. Theo đó, nhiều quy định liên quan đến nâng chuẩn nhà đầu tư chứng khoán chuyên nghiệp, xếp hạng tín nhiệm với trái phiếu... sẽ lùi thời điểm thực hiện sang năm 2024 thay vì áp dụng ngay.

Một trong những lý do khiến thị trường chứng khoán rớt mạnh trong thời gian vừa qua do áp lực thanh khoản mà chủ yếu đến từ thị trường trái phiếu. Do đó, theo đánh giá của giới chuyên môn, khi Nghị định 65 được sửa đổi sẽ có tác động tích cực tới thị trường chứng khoán.

THỊ TRƯỜNG SẼ TÍCH CỰC HƠN

Cụ thể, đánh giá mới nhất về tác động của sửa đổi Nghị định 65, ông Huỳnh Minh Tuấn, nhà sáng lập Công ty CP FIDT cho rằng, nếu dự thảo sửa đổi được thông qua sẽ ảnh hưởng tích cực lên thị trường trái phiếu doanh nghiệp và qua đó sẽ ảnh hưởng tích cực lên các lớp tài sản khác như thị trường cổ phiếu, đặc biệt của các doanh nghiệp bất động sản nhờ vào các sửa đổi theo hướng thoáng hơn.

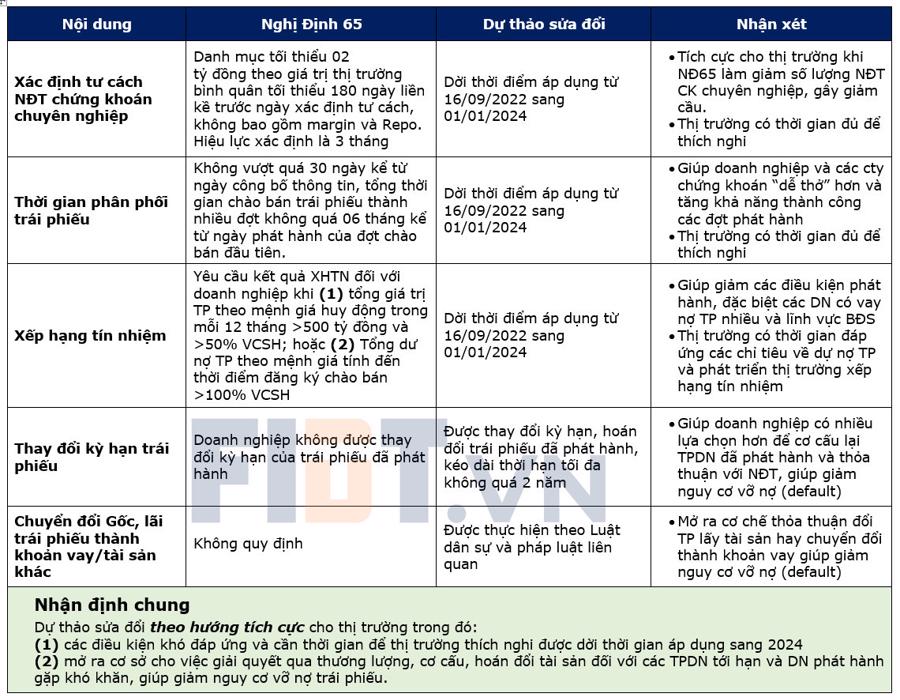

Cụ thể, với nội dung xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp dời thởi điểm áp dụng từ 16/09/2022 sang 1/1/2024 sẽ tích cực cho thị trường khi Nghị định 65 đã làm giảm số lượng nhà đầu tư chứng khoán chuyên nghiệp gây giảm cầu. Thị trường sẽ có đủ thời gian để thích nghi.

Nội dung thứ hai, thời gian phân phối trái phiếu được dời áp dụng sang tháng 1/1/2024 giúp doanh nghiệp và các công ty chứng khoán dễ thở hơn và tăng khả năng thành công cho các đợt phát hành.

Thứ ba, việc dời thời điểm áp dụng xếp hạng tín nhiệm sang tháng 1/1/2023 cũng giúp giảm các điều kiện phát hành, đặc biệt các doanh nghiệp có vay nợ trái phiếu nhiều, đặc biệt là lĩnh vực bất động sản. Mặt khác, thị trường cũng có thời gian đáp ứng các chỉ tiêu về dư nợ trái phiếu và phát triển thị trường xếp hạng tín nhiệm.

Thứ tư, cho phép các trái phiếu phát hành trước đây còn dư nợ thì được thay đổi thời hạn, hoán đổi trái phiếu đã phát hành, kéo dài thời hạn với thời gian tối đa là 2 năm. Điều này giúp doanh nghiệp có nhiều lựa chọn hơn để cơ cấu lại trái phiếu doanh nghiệp đã phát hành và thoả thuận với nhà đầu tư giúp giảm nguy cơ vỡ nợ.

Thứ năm, cho phép doanh nghiệp phát hành và nhà đầu tư nắm giữ trái phiếu thỏa thuận về việc chuyển đổi khoản thanh toán gốc, lãi trái phiếu đến hạn thành khoản vay hoặc tài sản khác. Yếu tố này mở ra cơ chế thoả thuận đối với trái phiếu, lấy tài sản hay chuyển đổi thành khoản vay giúp giảm nguy cơ vỡ nợ.

Đồng quan điểm, ông Vicente Nguyễn – quản lý quỹ AFC Vietnam Fund cho rằng, nếu việc Sửa đổi nghị định 65 về việc phát hành trái phiếu doanh nghiệp trong đó có điều khoản cho phép kéo dài thời hạn của trái phiếu doanh nghiệp nếu có trên 65% trái chủ đồng ý được thông qua, thì thanh khoản của thị trường tạm thời được giải tỏa. Thời hạn kéo dài tối đa 02 năm, cũng đủ cho các doanh nghiệp đủ thời gian cơ cấu lại dòng tiền và nguồn vốn. Đây là một trong những giải pháp hỗ trợ cho thị trường trái phiếu, thị trường bất động sản và ngân hàng rất lớn.

THANH KHOẢN SỚM HỒI PHỤC SO VỚI TRƯỚC

Ông Nguyễn Thế Minh, Giám đốc Phân tích Công ty CP Chứng khoán Yuanta Việt Nam cho rằng, việc Bộ Tài chính trình Chính phủ sửa đổi Nghị 65 trong đó có nhiều điều khoản tác động tích cực về mặt tâm lý, giảm áp lực đối với doanh nghiệp phát hành trái phiếu cho tổ chức nhưng với doanh nghiệp phát hành trái phiếu cho nhà đầu tư cá nhân thì vẫn gặp khó do tâm lý nhà đầu tư vẫn trong tình trạng thận trọng với trái phiếu doanh nghiệp nên phải đến năm 2024 thị trường trái phiếu mới có thể ổn định trở lại.

Dòng tiền nhà đầu tư cũng sẽ chưa trở lại với thị trường trái phiếu mà sẽ quay lại thị trường chứng khoán để tìm kiếm lợi nhuận. Do đó, thanh khoản thị trường trong thời gian tới sẽ tốt hơn.

“Nếu không có xung đột địa chính trị đột biến thì dòng vốn tích cực sẽ trở lại thị trường cổ phiếu. Dĩ nhiên về quy mô dòng vốn nhà đầu tư quay lại thị trường khó có thể bùng nổ như giai đoạn 2021 vì năm 2022 nhiều nhà đầu tư thiệt hại lớn, họ vẫn đang duy trì tâm lý sợ hãi nhưng sẽ có sự hồi phục đáng kể so với năm 2022. Thanh khoản thị trường thời gian tới trung bình mỗi phiên ở mức 16.000 tỷ đồng vì số lượng tài khoản vẫn nhiều, quy mô margin vẫn ở mặt bằng cao”, vị này nhấn mạnh.

Trong thư gửi nhà đầu tư mới đây, ông Petri Deryng, người đứng đầu quản lý quỹ Pyn Elite Fund cũng cho rằng, các thông tin liên quan đến trái phiếu doanh nghiệp sẽ tạo lực đỡ tích cực cho thị trường chứng khoán trong thời gian tới.

Các nhà đầu tư cá nhân đã trải qua một cú sốc khi cổ phiếu của các công ty đầu cơ sụt giảm và các khoản đầu tư vào trái phiếu doanh nghiệp trở nên bấp bênh. Sự lo lắng khi bỏ tiền vào trái phiếu doanh nghiệp đã tăng lên đến cực điểm giữa tháng 11, đồng thời áp lực bán giải chấp tại một số cổ phiếu đã đẩy VN-Index xuống đáy vào ngày 15/11/2022. Tuy nhiên, phải nói rằng các biện pháp mạnh tay xử lý của các cơ quan quản lý đã đạt được kết quả tích cực, hành vi thao túng cổ phiếu trắng trợn của một số công ty đã được giải quyết và chặn đứng việc các công ty bất động sản phát hành trái phiếu một cách phi đạo đức.

Lợi suất trái phiếu doanh nghiệp trung bình của Việt Nam đã bắt đầu ổn định, với mức lợi suất giảm từ 28% xuống còn 16%. Một số công ty bất động sản đã bắt đầu mua lại trái phiếu của họ và đã đề nghị hoán đổi nhà lấy trái phiếu. Thị trường sẽ dần bình ổn trở lại, mặc dù một số nhà đầu tư có thể đã mất tiền vì những khoản đầu tư xấu này.

Niềm tin vào thị trường đã được cải thiện, và chúng ta có thể kỳ vọng VN-Index sẽ đi theo lộ trình tăng trưởng của nền kinh tế Việt Nam và lợi nhuận doanh nghiệp trong một năm tới. Trong số các nước ASEAN, triển vọng tăng trưởng kinh tế và tăng trưởng lợi nhuận của các công ty niêm yết trong vài năm tới tại Việt Nam là mạnh nhất.