Trao đổi với phóng viên Tạp chí Kinh tế Việt Nam/VnEconomy, ông Đỗ Xuân Duyến, Giám đốc Ban thương mại Công ty cổ phần kinh doanh và đầu tư Việt Hà, cho biết cách làm rượu tự nấu rất dễ dàng vì ít công đoạn và ai cũng nấu được, còn sản xuất bia phức tạp hơn rất nhiều, vì phải sử dụng nguyên vật liệu đảm bảo, trải qua nhiều công đoạn và phải sử dụng dây chuyền công nghệ hiện đại để sản xuất với quy trình nghiêm ngặt khi lên men, ủ men.

Tuy nhiên, hiện trên thị trường bia có rất nhiều dòng bia giá rẻ nhưng chất lượng không đảm bảo, giá bán chỉ khoảng 115.000-120.000 đồng/thùng bia 24 lon 330 ml, bằng nửa giá bia chính thống. Điều này cho thấy nhiều doanh nghiệp tư nhân đang có dấu hiệu gian lận thuế tiêu thụ đặc biệt.

HÀNG "PHỦI" TỰ DO TRÔI NỔI

Khi bóc tách chi phí sản xuất một thùng bia và đóng thêm thuế tiêu thụ đặc biệt 65% cộng với 10% thuế giá trị gia tăng, giá bán một thùng bia không thể dưới 160.000 đồng. Doanh nghiệp né thuế thông qua khai báo thiếu đầu vào, thiếu nguyên liệu, xuất xưởng cũng không khai báo nên đầu ra cũng không đóng thuế. Do đó, ngoài thị trường, nhiều nơi bán một thùng bia dưới giá thành sản xuất, điều đó cần đặt ra nghi vấn.

Ông Duyến nêu ví dụ khác ở các hàng quán lấy thương hiệu bia hơi Hà Nội và trà trộn toàn bia khác không ai kiểm soát. “Nếu kiểm soát, quản lý kém, ngành công thương, quản lý trị trường, công an kinh tế không vào cuộc thì sẽ gây bất công bằng về môi trường kinh doanh giữa các doanh nghiệp”, ông Đỗ Xuân Duyến nói.

Dẫu bia thủ công còn mới mẻ, các nhà máy này hiện có công suất nhỏ, vài triệu đến vài chục triệu lít song họ né thuế, lách thuế, trốn thuế, với quy trình sản xuất ẩu, rút ngắn thời gian sản xuất và không kiểm soát được chất lượng.

Vì vậy, nhiều ý kiến cũng bày tỏ lo ngại rằng liệu khi mặt hàng bia chính thống tăng thuế suất ở mức cao, lỗ hổng quản lý không được lấp đầy khiến người dân có thu nhập thấp dịch chuyển sản phẩm sang bia gia công với giá thành rẻ và âm thầm tiếp tay cho loại bia này tại các địa phương, bởi người tiêu dùng tại vùng sâu, vùng xa, bà con dân tộc nhận thức về thương hiệu còn hạn chế. Khi đó, Nhà nước không kiểm soát được chất lượng lại thất thu thuế từ bia và đi vào “vết xe đổ” của ngành rượu.

Về lo ngại này, đại diện Tổ chức Y tế thế giới (WHO) tại Việt Nam thừa nhận rằng gần đây bia không còn là mặt hàng khó tiếp cận với người dùng, đa số muốn dùng các loại bia có chất lượng nên các loại bia tự phát và chất lượng không đảm bảo sẽ khó có cơ hội.

Hơn nữa, về quy mô, nếu họ làm nhỏ lẻ thì sẽ không đáng kể, còn làm nhiều thì sẽ cần đầu tư nhiều và cần có mặt bằng, nhân công..., như vậy sẽ gây chú ý cho công an, chính quyền địa phương, phải nộp thuế, bảo hiểm. Xu hướng hiện nay là kiểm soát ngày càng chặt và cũng là cần thiết.

Thực tế cũng cho thấy việc quản lý mặt hàng rượu thời gian qua vẫn rất gian nan do rượu nấu thủ công, rượu giả lấn sân mạnh mẽ, không chỉ thất thu ngân sách mà còn không được kiểm soát về chất lượng gây nguy cơ ngộ độc cao. Nhiều rượu chỉ ở dạng cồn công nghiệp methanol pha nước hiện lan tràn trên thị trường, được bán tại những quán ăn, quán nhậu nhỏ lẻ, rất khó kiểm soát, còn rượu giả, rượu xách tay không được dán tem điện tử theo quy định nhan nhản tại các cửa hàng bán rượu.

Trong chia sẻ gần đây, ông Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia - Rượu - Nước giải khát Việt Nam (VBA), cho biết trong tổng số khoảng 500 triệu lít rượu hiện sản xuất tại Việt Nam, khoảng 80% là rượu trôi nổi. Chính sách rất tốt với rất nhiều các thông tư, nghị định được ban hành nhưng quản lý thiếu hiệu quả, với thống kê cho thấy số thuế Nhà nước thất thu lên tới 1 tỷ USD.

Quan ngại hơn là các trường hợp ngộ độc rượu diễn ra liên tục, năm nào cũng có, đa số bệnh nhân đến viện trong tình trạng rất nguy kịch dù các bộ, ngành được phân công bộ quản lý song khi gây ra chết người vẫn chưa thấy công bố ai chịu trách nhiệm.

Sau nhiều năm gắn bó với lĩnh vực thuế, bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn Thuế Việt Nam (VTCA), cũng trăn trở khi nhận thấy một trong hai mặt hàng chưa được quản lý thuế tiêu thụ đặc biệt tốt là mặt hàng rượu. Với thuế suất 65% như hiện hành còn không thu được thuế, chứ chưa đề cập đến việc tăng thuế suất lên 90% như đề xuất của Bộ Tài chính.

Theo bà Cúc, người dân uống “rượu làng Vân”, “rượu nút lá chuối”, hoặc thậm chí rượu pha methanol còn ảnh hưởng nghiêm trọng tới sức khỏe. Cơ quan thuế cũng gặp nhiều khó khăn khi quản lý rượu nhập khẩu.

QUẢN KHÔNG XUỂ RƯỢU TỰ NẤU

Thời gian qua, chính sách quản lý đối với ngành sản xuất bia, rượu đã có nhiều sửa đổi. Nhằm tránh lạm dụng bia, rượu, Luật Thuế tiêu thụ đặc biệt hiện hành quy định thuế suất thuế tiêu thụ đặc biệt đối với: (i) rượu từ 20 độ trở lên: 65%; (ii) rượu dưới 20 độ: 35%; (iii) bia: 65%. Như vậy, từ năm 2016 đến nay, suốt 9 năm, thuế suất với rượu từ 20 độ trở lên và bia tăng 15%; rượu dưới 20 độ tăng 10%.

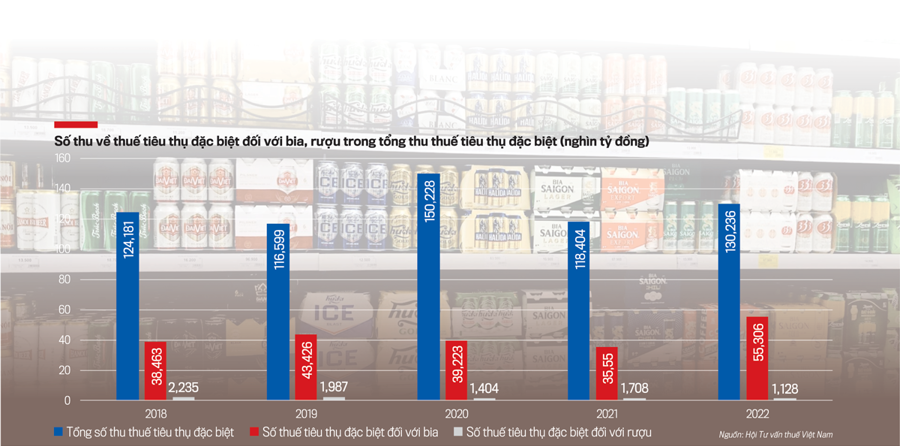

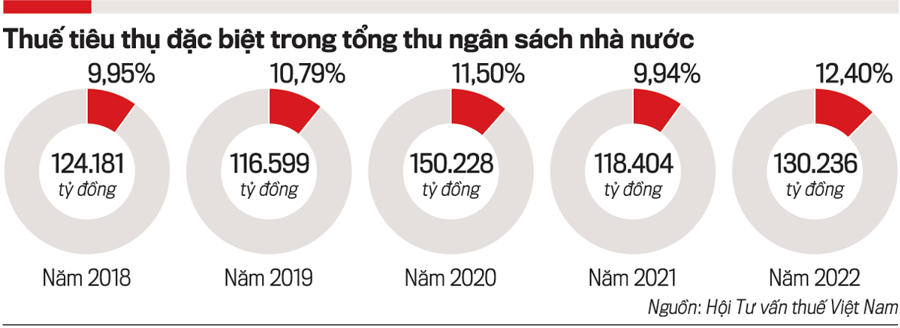

Với mức thuế suất cao, thu ngân sách từ thuế tiêu thụ đặc biệt đóng góp đáng kể vào tổng thu ngân sách từ thuế, phí và lệ phí. Cụ thể, năm 2018, thuế tiêu thụ đặc biệt đóng góp gần 10%; năm 2019 và 2020 khoảng 11%, trong đó, năm 2020 là năm đỉnh cao thu thuế tiêu thụ đặc biệt với trên 150 nghìn tỷ đồng chiếm 11,5%. Đến năm 2021 giảm sút vì đại dịch còn gần 120 nghìn tỷ đồng, chiếm gần 10% tổng thu. Đến nay phục hồi, dự toán thu thuế tiêu thụ đặc biệt năm 2024 gần 150 nghìn tỷ đồng (chiếm 11,2%).

Thế nhưng, như phân tích ở trên, việc điều chỉnh chính sách thuế đối với đồ uống có cồn chỉ tác động đến khu vực chính thức, còn khu vực phi chính thức lại không được quản lý một cách chặt chẽ.

"Do rượu thủ công ở Việt Nam nhiều khi không đăng ký với các sở, ban, ngành. Cơ quan thuế phối hợp với quản lý thị trường để giám sát cơ sở sản xuất rượu thủ công nhưng cũng không thể quản hết. Thực tế, vẫn còn “lỗ hổng” với sản xuất rượu thủ công”.

Bà Nguyễn Thuý Anh, Vụ Chính sách (Tổng cục Thuế).

Một người làm việc trong ngành đồ uống có cồn chia sẻ với phóng viên rằng trước đây mặt hàng rượu đóng góp cho ngân sách hàng ngàn tỷ đồng nhưng giờ gần như “chết yểu” vì rượu lậu, rượu thủ công đang thống lĩnh thị trường.

Đáng nói, các sản phẩm này đều né thuế, không chịu thuế tiêu thụ đặc biệt, không dán tem điện tử, đây cũng là một phần nguyên nhân khiến số thuế ngân sách thu được với rượu tụt dốc 50% giai đoạn năm 2018-2022.

Chia sẻ những thách thức khi quản lý thuế các mặt hàng này, bà Nguyễn Thuý Anh, Vụ Chính sách (Tổng cục Thuế), cho biết các mặt hàng bia, rượu đều phải kê khai thuế tiêu thụ đặc biệt khi sản xuất hay khâu nhập khẩu.

Các sản phẩm rượu đều phải dán tem trước khi tiêu thụ để cơ quan chức năng dễ dàng quản lý sản lượng rượu chính thống, còn mặt hàng bia chưa phải dán tem.

Trước nhiều ý kiến cho rằng việc tăng thuế tiêu thụ đặc biệt với rượu, bia sẽ làm tăng giá của sản phẩm và tác động đến việc sản xuất bia, rượu lậu và nhập khẩu bia, rượu lậu, đại diện Tổng cục Thuế cho rằng ngành thuế cần sự góp sức của ngành công thương, các ban, ngành khác để công tác thu thuế tốt hơn.

TRANH LUẬN VỀ LỘ TRÌNH TĂNG THUẾ SUẤT

Một trong những tâm điểm trong ngành đồ uống có cồn khi Bộ Tài chính đề xuất sửa Luật Thuế tiêu thụ đặc biệt là về lộ trình tăng thuế suất từ năm 2026 dự kiến khi luật sửa đổi có hiệu lực thi hành. Về bước nhảy thuế suất, dẫn khuyến nghị tăng thuế của WHO với mục tiêu tăng giá bán rượu, bia ít nhất 10%, Bộ Tài chính đề xuất 2 phương án về thuế suất theo tỷ lệ phần trăm tăng theo lộ trình từng năm giai đoạn từ năm 2026-2030.

Theo đó, phương án 1: năm 2026, khi tăng thuế suất cao hơn 5% quy định hiện hành thì giá bán các sản phẩm sẽ tăng 10% so với năm 2025.

Phương án 2: năm 2026, khi tăng thuế suất cao hơn 15% quy định hiện hành thì giá bán các sản phẩm sẽ tăng 20% so với năm 2025. Bộ Tài chính nghiêng về phương án này.

Sau đó, trong vòng 4 năm tiếp theo, trong cả hai phương án nêu trên, Bộ Tài chính đề xuất tăng 5%/năm liên tiếp khiến giá bán sẽ tăng 2-3% so với năm trước để đảm bảo giá sản phẩm tăng tương ứng theo mức độ lạm phát và gia tăng thu nhập.

Đến năm 2030, thuế suất thuế tiêu thụ đặc biệt với bia và rượu trên 20 độ tăng lên mức 90-100% (cao hơn hiện hành 25-35%); rượu dưới 20 độ lên mức 60-70% (cao hơn hiện hành 25-35%).

Bình luận về các phương án này, Chủ tịch Hội Tư vấn thuế Việt Nam cho rằng đến thời điểm này, việc tăng thuế là phù hợp với Quyết định số 508/QĐ-TTg ngày 23/4/2022 của Thủ tướng Chính phủ phê duyệt Chiến lược cải cách hệ thống thuế đến năm 2030.

Tuy nhiên, theo bà Cúc, dù thu thuế thật cao song có lẽ mục tiêu lớn hơn mà thuế tiêu thụ đặc biệt hướng đến là nhằm điều tiết, hạn chế tiêu dùng, định hướng tiêu dùng. Thế nhưng, có những người không dùng rượu này thì dùng sản phẩm khác như: rượu nấu, nhập lậu, nấu lậu.

Vì vậy, phải đưa rượu của dân vào quản lý như rượu Séng Cù trên Lào Cai, điều này không phải chỉ để quản lý thuế mà quan trọng hơn bảo vệ sức khoẻ cộng đồng.

Góp ý về lộ trình tăng thuế suất, ông Đào Thế Sơn, Tổ chức Y tế cộng đồng toàn cầu (Vital Strategies), cho rằng bằng chứng trên toàn thế giới cho thấy rượu dù lậu hay không lậu đều có tác động tiêu cực tới sức khoẻ về mặt lâu dài.

“Đánh thuế là điều cần thiết, đánh thuế được rượu lậu là quá tốt nhưng chưa làm được thì vẫn phải áp thuế, tăng thuế với sản phẩm chính thống. Đây là hai vấn đề cần giải quyết đồng thời, không được cái này trì hoãn cái kia”, ông Sơn nhấn mạnh...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 32-2024 phát hành ngày 05/08/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

![[Trực tiếp]: Toạ đàm "Đảm bảo lợi ích bền vững khi sửa đổi Luật thuế tiêu thụ đặc biệt đối với đồ uống có cồn"](https://media.vneconomy.vn/400x225/images/upload/2024/07/31/backdrop-thu-ttdb-voi-do-uong-co-con-ok-01.jpg)