Theo số liệu từ Vụ Thanh toán (Ngân hàng Nhà nước), đến tháng 3/2024 có 15 tổ chức phát hành thẻ tín dụng nội địa, tổng số lượng loại thẻ này đang lưu hành trên thị trường tăng 18,37% so với cùng kỳ năm 2023 ở mức 904,7 nghìn thẻ, với 1,3 triệu giao dịch, tương ứng tổng giá trị 10 nghìn tỷ đồng. Số lượng thẻ nội địa chiếm chưa đến 1% tổng dân số Việt Nam và nhỏ hơn rất nhiều số lượng thẻ quốc tế đang lưu hành.

ƯU THẾ NỔI BẬT CỦA DÒNG THẺ TÍN DỤNG THUẦN VIỆT

Dù mới được triển khai nhưng thẻ tín dụng nội địa có tốc độ phát triển tốt khi tích hợp nhiều công nghệ hiện đại, đáp ứng chủ trương thanh toán không dùng tiền mặt của Chính phủ và Ngân hàng Nhà nước.

Tại một hội thảo về thanh toán mới đây, ông Nguyễn Quang Minh, Tổng giám đốc Công ty cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) cho biết thẻ tín dụng nội địa hiện tồn tại và phát triển cân bằng với thẻ quốc tế và đây là điểm đặc biệt của thị trường Việt Nam.

Theo đó, có hai đặc điểm chính của thẻ tín dụng nội địa. Thứ nhất đây là một sản phẩm thuần Việt. Thứ hai, do có sự thỏa thuận và định nghĩa chung từ phía các ngân hàng thành viên của NAPAS nên thẻ nội địa có biểu phí hết sức đơn giản nếu so với thẻ quốc tế.

Cụ thể, thẻ nội địa chỉ gồm 2 loại phí cơ bản gồm phí chia sẻ và phí xử lý giao dịch. Ngược lại, thẻ quốc tế ngoài 2 loại phí trên còn phát sinh thêm phí sử dụng thương hiệu cũng như các điều kiện ràng buộc kèm theo.

Hiện tại, nhờ mức phí thấp và đạt được những tiêu chuẩn của Ngân hàng Nhà nước cũng như tiêu chuẩn EMV quốc tế, thẻ tín dụng nội địa đã được các ngân hàng triển khai đến khách hàng với chi phí hợp lý, đảm bảo lợi ích hài hòa giữa các bên.

Hơn nữa, thẻ tín dụng nội địa đã triển khai những giải pháp công nghệ tiên tiến trên thế giới bao gồm việc số hóa thẻ lẫn đầu đọc thẻ ngay trên thiết bị di động thông minh, một trong những thiết bị mà hầu hết người Việt sử dụng điện thoại di động đều có.

Ngoài ra, yếu tố trải nghiệm mượt mà và thuận tiện của người dùng khi tích hợp với các ứng dụng khác trong đời sống hằng ngày cũng là một trong số những điểm được các bên chú ý. Điều này giúp tiết kiệm giúp nguồn đầu tư của xã hội trong việc phát hành thẻ giao thông, đồng thời giúp người dân thuận tiện trong cuộc sống hàng ngày. Ví dụ: khi chỉ cần một thẻ ngân hàng chính chủ, đã có thể thay thế cho rất nhiều loại thẻ giao thông công cộng khác.

“Chúng tôi đã thực hiện số hóa trên các trang thương mại điện tử, đồng thời thí điểm cho phép chủ thẻ có thể thanh toán xe buýt ở một số khu vực thí điểm trên cả nước”, ông Nguyễn Quang Minh, Tổng giám đốc Công ty cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) cho biết.

GIẢI QUYẾT NHỮNG BẤT CẬP

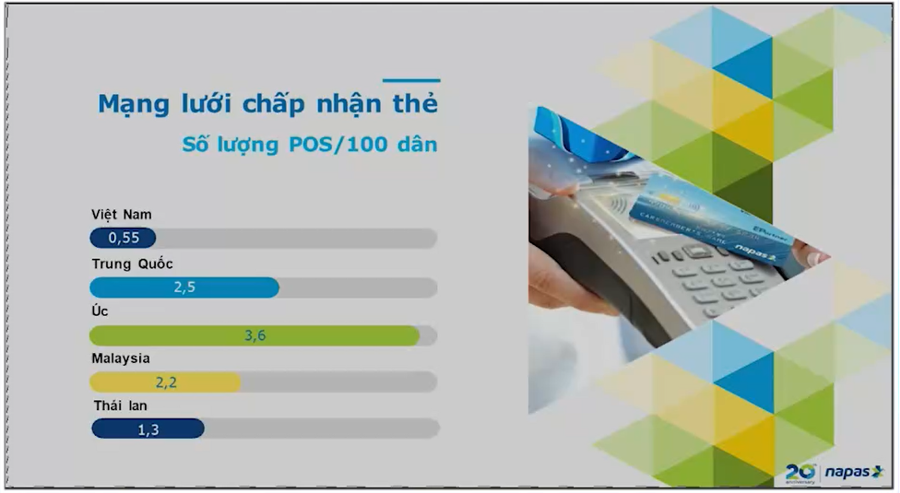

Song song với những điểm mạnh, các chuyên gia cho rằng, dòng thẻ nội địa hiện nay vẫn tồn tại một số điểm hạn chế mà đầu tiên là liên quan đến hạ tầng phục vụ cho thanh toán toán thẻ.

Theo Tổng giám đốc NAPAS, mặc dù các ngân hàng tự triển khai hoặc thuê bên thứ ba phát triển đơn vị chấp nhận thanh toán nhưng kết quả vẫn chưa được như mong muốn. Cùng đó, tốc độ tăng trưởng của mạng lưới chấp nhận thanh toán còn chậm.

Thứ hai, các vấn đề liên quan đến giao dịch giả mạo cũng là yếu tố làm chậm khả năng phát triển của thẻ tín dụng nội địa. Thực tế cho thấy, thẻ nội địa hiện nay chưa có những cơ chế để xử lý rủi ro trong các giao dịch về thanh toán. Điều này là trái ngược với thẻ quốc tế vốn sẵn cơ chế thực hiện và hoàn toàn xử lý ngay khi có sự cố.

Thứ ba, số lượng tổ chức phát hành thẻ tín dụng nội địa hạn chế cũng là một khó khăn. Ông Nguyễn Tấn Phát, Giám đốc Trung tâm thẻ VietinBank cho biết, do số lượng nhà phát hành thẻ tín dụng nội địa không nhiều nên các chương trình truyền thông, quảng cáo hay khuyến mãi chưa được đầu tư mạnh mẽ, điều này dẫn tới hình ảnh thẻ tín dụng nội địa chưa được xây dựng trong mắt khách hàng.

Thứ tư, theo ông Ngô Thành Huấn, Giám đốc điều hành Công ty cổ phần Tư vấn đầu tư và Quản lý tài sản FIDT, cho rằng hầu hết người dân chưa hiểu hết được cách tính lãi của thẻ tín dụng. Điều này đặt ra đề bài cho các ngân hàng trong hoạt động truyền thông các sản phẩm thẻ cần đầy đủ, minh bạch các chính sách, các điều khoản sử dụng thẻ hay cách tính lãi, phạt lãi,…

Ngoài ra, về phía xã hội cùng cần có sự quan tâm, chú trọng nhằm nâng cao nhận thức, đặc biệt trong việc quản lý tài chính cá nhân và sử dụng dòng tiền một cách hiệu quả.

Với góc tiếp cận từ phía đơn vị nghiên cứu, theo PGS,TS. Đặng Ngọc Đức, trưởng khoa Tài chính – Ngân hàng trường Đại học Đại Nam, khi tiến hành so sánh giữa mức phí/lãi của thẻ tín dụng nội địa với thẻ quốc tế của một số ngân hàng trong nước lẫn thế giới, kết quả cho thấy sự chênh lệch về giá, phí thẻ tín dụng nội địa và quốc tế không có nhiều chênh lệch, đặc biệt là khi so sánh mức phí thì thẻ nội địa có phần thấp hơn khi so với thẻ quốc tế.

Vị chuyên gia này cũng tiến hành cuộc khảo sát nhỏ với người dùng về việc sử dụng thẻ tín dụng nội địa, kết quả cho thấy, người tiêu dùng không thực sự quá quan tâm tới các biểu phí, lãi suất của thẻ tín dụng. Thay vào đó, họ tin tưởng vào uy tín các ngân hàng cung ứng dịch vụ.

Tuy nhiên, cũng theo ông Đặng Ngọc Đức, khi mua điện thoại di động tại một cửa hàng, nếu trả bằng tiền mặt hay chuyển khoản thì được giảm 500 nghìn đồng; ngược lại, nếu trả bằng thẻ thì mức giá được giữ nguyên. Điều đó khiến khách hàng sẽ ưu tiên sử dụng phương thức khác thay vì dùng thẻ tín dụng để thanh toán. Đây là thực trạng không chỉ diễn ra ở Việt Nam mà còn xuất hiện ở hầu hết các quốc gia khác trên thế giới. “Phải chăng, câu chuyện thẻ tín dụng dường như không chỉ dừng lại về các chi hữu hình như lãi suất trả chậm, trả góp mà còn đó những chi phí vô hình khác như phí giao dịch hay chi phí cơ hội”, ông Đức nói.

“Khách hàng muốn được cấp thẻ tín dụng nội địa cần phải trải qua khá nhiều bước liên quan đến thủ tục hành chính, đặc biệt gần như bắt buộc phải có lịch sử giao dịch. Ngoài ra, mức chênh lệch giá trị của tài sản đảm bảo khi người dân đi vay cũng là một khoản chi phí vô hình mà người tiêu dùng có tâm lý e ngại và lựa chọn kênh tín dụng “đen” để vay nóng thay vì lựa chọn sử dụng thẻ tín dụng”.

PGS-TS Đặng Ngọc Đức, Trưởng khoa Tài chính – Ngân hàng, trường Đại học Đại Nam

Vị chuyên gia này nói thêm, thói quen tiêu dùng của người Việt vẫn thiên về hình thức chi tiêu bằng tiền mặt, đặc biệt là các vùng ngoại ô, tỉnh, nơi công nghệ chưa có nhiều điều kiện tiếp cận với đời sống người dân.

Tâm lý của việc sợ tăng gánh nặng tài chính khi có nợ, hoặc chi tiêu mất kiểm soát do có thêm tiền thẻ tín dụng dẫn tới không còn khả năng trả nợ cũng là một trong các lý do khiến giới trẻ e dè sử dụng sản phẩm này.

Mặc dù thẻ tín dụng hiện tại có những ưu đãi, khuyến mãi đối với người tiêu dùng song vẫn chưa đáp ứng được đại đa số người dân. “Khi cấp cứu tại bệnh viện, bệnh nhân đều cần phải đặt cọc trước. Với những người lao động bình thường, rất khó để có sẵn một khoảng tiền lớn phòng ngừa rủi ro bệnh tật. Đây chính là điểm mà các chương trình khuyến mại của thẻ tín dụng chưa tận dụng tới”, ông Đức nói.

Như vậy, vấn đề được đặt ra cho các ngân hàng cần phải xây dựng thương hiệu, tăng cường thêm các hoạt động truyền thông, quảng bá dòng sản phẩm thẻ tín dụng với những tính năng nổi bật, đáp ứng nhu cầu “sát sườn” của người dân thay vì chỉ tập trung vào từng nhóm khách hàng ở thời điểm hiện tại.

Song song với đó, ứng dụng công nghệ tài chính (Fintech) để có thể rút ngắn thời gian và chi phí cho người dùng. Theo ông Đức, ở Trung Quốc chỉ mất 2 phút 16 để giải quyết được một khoản vay, bao gồm cả vấn đề giải ngân thông qua sử dụng cơ sở dữ liệu được thu thập từ chấm điểm khách hàng, chấm điểm người tiêu dùng từ phong cách cuộc sống, từ xã hội. Đây là điều mà các tổ chức cung cấp thẻ tín dụng nội địa cần hướng tới.