Báo cáo Tổng quan thị trường trái phiếu doanh nghiệp được VIS Rating công bố cho thấy tỷ lệ trái phiếu chậm trả lũy kế vào cuối tháng 8/2024 đã giảm nhẹ xuống còn 14,9% so với 15,1% của tháng trước. Xu hướng giảm kéo dài từ quý 1/2024 cho tới nay.

Tháng 8/2024, chỉ có một trái phiếu doanh nghiệp tổng mệnh giá 450 tỷ đồng công bố chậm trả lãi coupon lần đầu. Trái phiếu này được phát hành bởi Tập đoàn Novaland vào tháng 8/2020 với kỳ hạn 3 năm và đến tháng 07/2023 đã được lùi thời gian đáo hạn một năm. Tuy nhiên, trong tháng 7/2024, trái phiếu này tiếp tục được gia hạn thêm một lần nữa đến tháng 8/2025.

Tỉnh chung, tổng số trái phiếu chậm trả phát sinh mới tính từ đầu năm đến cuối tháng 8/2024 là 12,7 nghìn tỷ đồng.

Đáng chú ý, việc xử lý trái phiếu doanh nghiệp chậm trả đang có những cải thiện. Trong tháng 8/2024, 13 tổ chức phát hành chậm trả thuộc các lĩnh vực bất động sản nhà ở, bán lẻ và nông nghiệp đã hoàn trả tổng cộng 2,4 nghìn tỷ đồng tiền gốc cho các trái chủ. Sau khi thanh toán một phần, dư nợ trái phiếu chậm trả còn lại của nhóm các tổ chức phát hành này còn 8,5 nghìn tỷ đồng.

Phần lớn các khoản thanh toán nợ gốc trái phiếu doanh nghiệp chậm trả trong tháng 8/2024 liên quan đến Công ty cổ phần Xuất nhập khẩu Nông sản và Vật tư (CAJIMEX). CAJIMEX đã phát hành trái phiếu vào năm 2020 và đáo hạn tháng 12/2026, nhưng sau đó chậm trả lãi coupon lần đầu trong năm 2023. Đến tháng 8/2024, CAJIMEX đã hoàn tất việc mua lại toàn bộ trái phiếu theo thỏa thuận với các trái chủ.

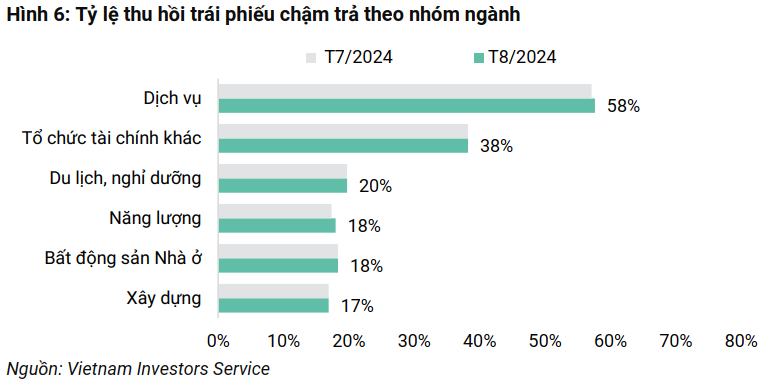

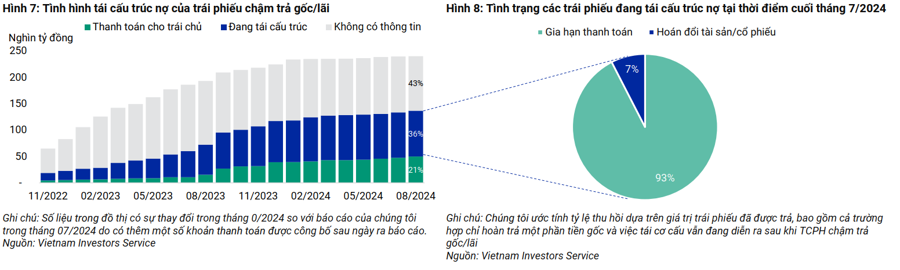

Trong tổng số 567 trái phiếu chậm trả phát sinh từ năm 2022, 63 trái phiếu đã thanh toán toàn bộ gốc lãi chậm trả cho các trái chủ và 294 trái phiếu đang trong quá trình tái cấu trúc. Tỷ lệ thu hồi chậm trả của các trái phiếu chậm trả đã tăng lên 20,8% vào cuối tháng 8/2024.

Về trái phiếu doanh nghiệp sắp đáo hạn có rủi ro cao, theo VIS Rating, trong tháng 9/2024, tổng giá trị trái phiếu đáo hạn đạt 24,5 nghìn tỷ đồng, cao hơn so với tháng trước là 18,1 nghìn tỷ đồng.

“Chúng tôi dự kiến trong số các trái phiếu đáo hạn vào tháng 9/2024, có 1,8 nghìn tỷ đồng có nguy cơ chậm trả nợ gốc, phần lớn trong số này đã chậm trả lãi trái phiếu trước đó. Trong vòng 12 tháng tới, chúng tôi ước tính có khoảng 18% trong số 245 nghìn tỷ đồng trái phiếu đáo hạn có nguy cơ chậm trả nợ gốc. Trong số đó, 76% giá trị trái phiếu rủi ro cao thuộc các công ty trong nhóm ngành Bất động sản, Nhà ở và Xây dựng”, VIS Rating nhận định.

Ngoài ra, cũng trong tháng 8/2024, lượng phát hành trái phiếu mới tăng lên 57,7 nghìn tỷ đồng, từ mức 46,8 nghìn tỷ đồng trong tháng 7/2024. Các ngân hàng thương mại đã phát hành tổng cộng 51,3 nghìn tỷ đồng, tiếp tục chiếm phần lớn trong các đợt phát hành mới.

Trong số các trái phiếu do các ngân hàng phát hành vào tháng 08/2024, 40% là trái phiếu thứ cấp đủ điều kiện tính vào vốn cấp 2, được phát hành bởi các ngân hàng. Các trái phiếu vốn cấp 2 này có kỳ hạn trung bình 8,1 năm và lãi suất từ 5,5% đến 7,6% trong năm đầu tiên. Các trái phiếu khác là trái phiếu không có tài sản đảm bảo với kỳ hạn 3 năm và lãi suất cố định từ 5,2% đến 7,7%