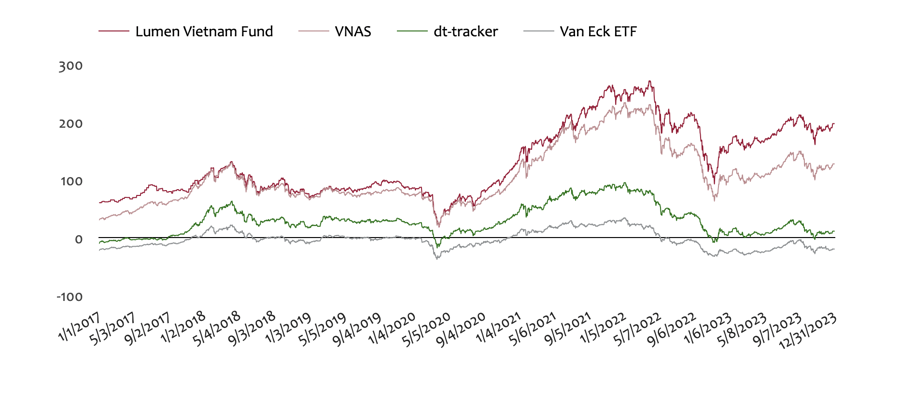

Quỹ Lumen Vietnam (LVF) kết thúc tháng 12 năm 2023 ghi nhận hiệu suất tăng trưởng 3,86% nâng hiệu suất so với đầu năm 2023 lên 19,79%. Với mức tăng trưởng này, quỹ vượt trội so với Vietnam All Share Index (VNAS) với mức tăng trưởng 4,21% trong tháng và tăng 15,82% so với đầu năm.

Lý giải mức tăng trưởng, theo quỹ này, là do sự phân bổ vào cổ phiếu nhóm vừa và nhỏ, đặc biệt là theo các nhóm ngành chọn lọc như hàng tiêu dùng, vật liệu, tài chính và công nghệ thông tin.

Hàng tiêu dùng là lĩnh vực hoạt động tốt nhất với mức lợi nhuận vượt trội là 10,1% so với mức tăng 4,2% của VNAS. Các hiệu suất đáng khích lệ phản ánh các yếu tố theo mùa khi người tiêu dùng tăng chi tiêu cuối năm và dấu hiệu phục hồi xuất khẩu hơn nữa do đơn hàng đối với một số sản phẩm tăng trong tháng 12. Ngoài ra, những nỗ lực ở một số các công ty trong việc giảm chi phí tồn kho sẽ bắt đầu có tác động rõ ràng hơn từ quý 4 năm 2023, đồng thời giúp họ có kết quả kinh doanh tốt hơn.

Ngành Vật liệu tiếp tục duy trì đà tăng trưởng, mang lại lợi nhuận dương 5,29%. Trong tháng 12, giá hàng hóa toàn cầu tăng mạnh, nâng cao tâm lý thị trường cho lĩnh vực vật liệu. Hơn nữa, một số công ty trong lĩnh vực này chứng kiến khối lượng bán hàng và sự tăng giá đáng chú ý, cho thấy những dấu hiệu tích cực của phục hồi nhu cầu.

Ngành Tài chính cũng có kết quả hoạt động ấn tượng trong tháng với tăng 4,6%. Ngành ngân hàng có hoạt động tốt trong tháng khi tín dụng nhu cầu phục hồi mạnh (+4,6% trong tháng 12 năm 2023 so với +8,9% trong 11T2023) trong khi một số ngân hàng dự kiến sẽ đạt mức tăng trưởng thu nhập mạnh mẽ trong quý cuối năm.

Mặt khác, cổ phiếu các công ty chứng khoán cũng tăng nhờ kỳ vọng rằng hệ thống giao dịch mới sẽ sớm đi vào hoạt động, giúp thị trường chứng khoán tiến gần hơn đến việc được nâng cấp lên thị trường mới nổi.

Cuối cùng, lĩnh vực Công nghệ thông tin cũng đóng góp vào tăng trưởng của Quỹ hoạt động trong tháng 11, đạt mức tăng 4,5%.

Lumen Vietnam Fund đánh giá năm 2023 là một năm khá sôi động của thị trường chứng khoán Việt Nam với nhiều biến động kết thúc năm với mức tăng 12,2%, tốt hơn hầu hết các thị trường trong khu vực bao gồm Thái Lan (-15,2%), Singapore (-0,3%), Philippines (-1,8%) và Trung Quốc (-10,7%). Đây là một đặc điểm chung của thị trường trong giai đoạn đầu của chu kỳ tăng trưởng dài hạn, khi kinh tế vĩ mô vẫn đang nỗ lực phục hồi từ đáy với nhiều mặt tích cực.

Quỹ nhận thấy thị trường đã phục hồi lành mạnh kể từ đầu tháng 11 sau đợt tiêu cực đã được định giá và nhiều cổ phiếu đã quay trở lại mức giá hấp dẫn. Bên cạnh đó, môi trường lãi suất thuận lợi hơn và giảm áp lực từ tỷ giá cũng hỗ trợ tâm lý thị trường. Tuy nhiên, áp lực bán mạnh và liên tục của nhà đầu tư nước ngoài một lần nữa khiến nhà đầu tư trong nước thận trọng hơn. Nhà đầu tư nước ngoài bán hầu như mỗi ngày từ giữa tháng 11 cho đến tuần cuối cùng của năm. Chỉ số không thể tăng và dao động trong biên độ hẹp. Tuần cuối năm tích cực hơn khi khối ngoại quay lại mua vào sau 7 tuần bán ròng.

Theo quỹ này, diễn biến hiện tại của thị trường cho thấy sự tích lũy hợp lý đang diễn ra, chuẩn bị cho một thị trường tăng trưởng mạnh mẽ sớm với các chất xúc tác sau: Sự ổn định của bức tranh vĩ mô được kỳ vọng sẽ được duy trì khi lạm phát và lãi suất giá đang có xu hướng giảm trên toàn cầu.

Thông báo liên quan đến thiệt hại lớn do vi phạm tại CTCP Sài Gòn Ngân hàng TMCP (SCB) đã điều chỉnh dòng tiền có phần thận trọng, đặc biệt đối với cổ phiếu ngân hàng. Quỹ tin rằng vấn đề nghiêm trọng của SCB đã dần được giải quyết trong năm qua và hiện tại có ít tác động đến hệ thống. Nhìn chung, ngành ngân hàng đang trải qua giai đoạn đầy thử thách với các ngân hàng lành mạnh và hiệu quả sẽ quay trở lại chu kỳ tăng trưởng sớm hơn từ đầu năm 2024.

Định giá thấp hiện đang tạo cơ hội đầu tư an toàn và hấp dẫn cho nhiều cổ phiếu ngân hàng. Cơ hội đầu tư giá trị xuất hiện ở một số cổ phiếu vốn hóa lớn giảm giá giá thị trường giảm sâu dưới áp lực bán ròng từ khối ngoại.

Mức định giá chung của VN-Index hiện ở mức khá thấp với P/B 2023 là 1,5x, gần với các giai đoạn thấp lịch sử như năm 2009, 2012 và 2020. Trong thời kỳ kinh tế chậm lại, chỉ số định giá P/B (do đặc tính ổn định hơn so với P/E) thường có độ tin cậy cao hơn trong việc định hướng cơ hội đầu tư dài hạn.