Được đánh giá là ngành hưởng lợi nhất nhờ xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam do xung đột thương mại với Hoa Kỳ và chiến lược của các nhà sản xuất nhằm giảm thiểu sự phụ thuộc vào một thị trường duy nhất song các doanh nghiệp bất động sản công nghiệp đã có một năm kinh doanh không xứng với kỳ vọng.

GIÁ CỔ PHIẾU LẪN LỢI NHUẬN GÂY SỐC

Trên thị trường chứng khoán, cổ phiếu ITA của Công ty Cổ phần Đầu tư và Công nghiệp Tân Tạo đã có những phiên dựng đứng ngay từ giữa năm 2020 bởi sự kỳ vọng của nhà đầu tư vào làn sóng dịch chuyển các nhà sản xuất trên thế giới sang Việt Nam và quyết định thành lập tổ công tác đặc biệt của Chính phủ thu hút dòng vốn FDI. Trước thời điểm đó, ITA cũng đặt kế hoạch doanh thu đạt 842 tỷ đồng, lợi nhuận sau thuế đạt 271 tỷ đồng. Kể từ tháng 4/2020 khi dịch bệnh được kiểm soát cổ phiếu ITA duy trì đà tăng liên tục, có những phiên kịch trần giao dịch ở mức giá 8.300 đồng/cổ phiếu tăng hơn 300% so với thời điểm đầu năm 2020 (giao dịch xung quanh giá 2.000 đồng/cổ phiếu).

Song trái ngược với mong đợi của nhà đầu tư là kết quả kinh doanh bết bát của ITA, quý 4/2020, ITA thu về 94 tỷ đồng từ doanh thu bán hàng và cung cấp dịch vụ, giảm 5 lần so với quý 4/2019, lợi nhuận sau thuế âm 10 tỷ đồng.

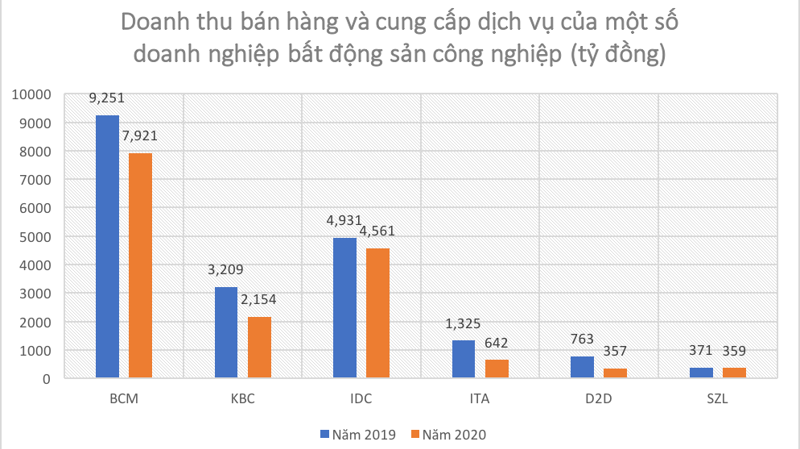

Luỹ kế cả năm 2020, ITA ghi nhận 624 tỷ đồng doanh thu, giảm 51,5% so với năm 2019, lợi nhuận sau thuế đạt 177 tỷ đồng, giảm 14% so với năm 2019 và đương nhiên không đạt mục tiêu đã đề ra. ITA - doanh nghiệp có hoạt động chính là phát triển khu công nghiệp và hạ tầng khu công nghiệp, đầu tư xây dựng và kinh doanh khu công nghiệp. Doanh thu cho thuê hoạt động nhà xưởng và kho bãi, đất tăng nhẹ không đủ bù đắp được mảng kinh doanh cốt lõi cho thuê đất đã phát triển hạ tầng của ITA giảm một nửa so với năm 2019, đạt 389 tỷ đồng. Doanh thu bán đất nền và nhà ở cũng giảm.

Kết quả kinh doanh bi đát cùng tâm lý tiêu cực thị trường do dịch Covid 19 tái bùng phát, ITA trên đà lao dốc về đáy cũ, phiên giao dịch sáng 2/1 nằm sàn 5.570 đồng/cổ phiếu, trắng bên mua.

Diễn biến cổ phiếu ITA những phiên gần đây.

Cổ phiếu KBC của Tổng công ty phát triển đô thị Kinh Bắc - CTCP (KBC) cũng có một năm thăng hoa dù kết quả kinh doanh thiếu tích cực. Trái ngược với phương án kinh doanh mà công ty đặt ra, cả năm 2020, doanh thu của KBC chỉ đạt 2.154 tỷ đồng, giảm 32,8% so với năm 2019, lợi nhuận sau thuế đạt 297 tỷ đồng, giảm 71,4% so với năm 2019.

Tổng tài sản của KBC đến cuối năm 2020 ghi nhận 23.570 tỷ đồng, tăng mạnh so với con số của đầu năm (16.432 tỷ đồng), hàng tồn kho chủ yếu là chi phí sản xuất kinh doanh dở dang ghi nhận 11.303 tỷ đồng, tăng 49,7% so với năm 2019. Tổng cộng nguồn vốn của KBC 13.570 tỷ đồng, tăng hơn 7.000 tỷ đồng so với con số đầu năm 2020, trong đó, nợ phải trả gần 13.000 tỷ đồng, vốn chủ sở hữu 10.630 tỷ đồng.

Trên sàn chứng khoán, từ đầu năm 2021 KBC đã tăng gần 100% so với thời điểm cuối năm 2020, có phiên thị trường giao dịch mức giá đỉnh điểm 45.000 đồng/cổ phiếu, thanh khoản cao đột biến. Ngay sau đó kết quả kinh doanh phản ánh vào giá cổ phiếu, KBC đảo chiều giảm mạnh, mua bán xung quanh mức 33.000 đồng/cổ phiếu, chỉ trong vòng một tuần thị giá KBC giảm gần 27%.

Tổng công ty Đầu tư và Phát triển Công nghiệp - CTCP (BCM) là một trong số những doanh nghiệp sở hữu quỹ đất khu công nghiệp lớn nhất Việt Nam, tổng quy mô các dự án do BCM quản lý bao gồm các liên doanh VSIP (BMC sở hữu 49%) lên đến 15.000 ha. Ngoài ra, BCM còn sở hữu gần 1.000 ha đất đô thị dự án thành phố Bình Dương song cũng giống như ITA, doanh thu từ mảng kinh doanh bất động sản, bất động sản đầu tư của BCM giảm 39%, ghi nhận 1.783 tỷ đồng.

Các khoản doanh thu khác gồm thu phí cầu đường, doanh thu bán hàng và cung cấp dịch vụ, doanh thu bán thành phẩm đều giảm dẫn đến tổng doanh thu quý 4/2020 đạt 2.549 tỷ, trong khi quý 4/2019 là 3.655 tỷ đồng. Lợi nhuận thuần từ hoạt động kinh doanh đạt 982 tỷ đồng, giảm nhẹ so với cùng kỳ năm ngoái. Cả năm doanh thu của BCM đạt 7.921 tỷ đồng, lợi nhuận đạt 2.148 tỷ đồng, lần lượt giảm 14% và 18% so với năm 2019.

Áp lực tài chính cũng đang đè nặng vai BCM, nợ phải trả của BCM tính đến 31/12/2020 là 31.456 tỷ đồng, tăng 3.691 tỷ đồng với con số đầu năm, trong đó chủ yếu là nợ ngắn hạn 21.563 tỷ đồng, còn lại nợ dài hạn 9.892 tỷ đồng. Vay nợ thuê tài chính 14.899 tỷ đồng, chiếm 47% số nợ. Nợ phải trả gấp 1,8 lần so với vốn chủ sở hữu. Tổng cộng nguồn vốn của BCM tính đến cuối năm 2020 là 48.190 tỷ đồng.

Tình hình kinh doanh kém sắc cũng ghi nhận tương tự tại nhiều doanh nghiệp trong ngành bất động sản công nghiệp khác Tổng công ty IDICO - CTCP (IDC), Tổng công ty Sonadezi, Sonadezi Long Thành…

LÃI NHỜ CHO VAY, GỬI TIỀN

Công ty Cổ phần Sonadezi Châu Đức (SZC) và Công ty Cổ phần Đầu tư Sài Gòn VRG (SIP) là một trong những doanh nghiệp hiếm hoi ghi nhận lãi trong năm 2020 chủ yếu nhờ từ lãi cho vay và các khoản lợi nhuận khác.

Tại SZC, doanh thu và lợi nhuận quý 4/2020 tăng mạnh lần lượt đạt 81,7 tỷ đồng và 23,7 tỷ đồng trong đó ghi nhận khoản lợi nhuận khác tăng mạnh không được thuyết minh chi tiết. Luỹ kế cả năm 2020 doanh thu của Sonadezi Châu Đức đạt 433 tỷ đồng, tăng 31% và lợi nhuận đạt 186 tỷ đồng tăng 39% so với năm 2019.

Tương tự, trong quý 4/2020 SIP ghi nhận doanh thu thuần 1.663 tỷ đồng, tăng 34% so với quý 4/2019, doanh thu hoạt động tài chính chủ yếu là lãi tiền gửi, lãi cho vay tăng mạnh đạt 235 tỷ đồng nhờ đó sau khi trừ đi các khoản chi phí, thuế, lợi nhuận của SIP ghi nhận 449 tỷ đồng, tăng gấp đôi so với năm 2019. Luỹ kế cả năm lợi nhuận đạt 1.125 tỷ đồng, trong khi năm ngoái là 645 tỷ đồng.

Trong Xu hướng "Trung Quốc + 1", Việt Nam được đánh giá là một trong những điểm hấp dẫn so với các quốc gia khác nhờ sở hữu lao động giá rẻ, giá thuê đất hấp dẫn cùng với các hiệp định song phương và đa phương đi vào hoạt động. Tuy nhiên, dịch Covid 19 bùng phát kéo dài lan rộng khiến việc đi lại khó khăn, các chuyến bay quốc tế vào Việt Nam tạm thời đóng cửa với hầu hết các hoạt động kinh doanh và du lịch. Điều này gây khó khăn trong việc ký kết các hợp đồng sản xuất và ảnh hưởng tiến độ cho thuê các khu công nghiệp trong thời gian gần đây.

Báo cáo của SSI Research cho rằng năm 2020 đặt ra nhiều thách thức lớn song một khi dịch bệnh lắng xuống nhu cầu đối với các khu công nghiệp Việt Nam sẽ tăng đáng kể do nhiều công ty quốc tế trước đó đã chuẩn bị chuyển dịch cơ sở sản xuất sang Việt Nam.

Việc chuyển địa điểm sản xuất từ Trung Quốc sang Việt Nam là một xu hướng lớn có khả năng tăng tốc thời kỳ hậu Covid. Đã có một số công ty lớn đang có kế hoạch chuyển một phần hoạt động sản xuất từ Trung Quốc sang Việt Nam, như Microsoft, Google, Panasonic, Sharp, Foxconn, ... Trong Quý 1/2021, Oppo có kế hoạch thuê 62,7 ha tại khu công nghiệp Nam Sơn Hạp Lĩnh, và Pegatron sẽ thuê đất trong Deep C. IP. Các khu công nghiệp có diện tích cho thuê còn lại lớn và mở rộng quỹ đất như SZC, IDC, BCM, KBC… được kỳ vọng sẽ tăng trưởng tích cực trong năm 2021.

Dẫu vậy, triển vọng ngành công nghiệp bất động sản vẫn phụ thuộc vào tình hình dịch bệnh hiện đang xu hướng quay trở lại Việt Nam với tốc độ lây lan nhanh hơn. Trong kịch bản xấu nhất vaccin chưa được tiêm rộng rãi trong năm 2021 thì việc mở cửa đi lại giữa các quốc gia cũng chưa thể tính đến, do đó tác động tiêu cực lên ngành bất động sản là điều cần phải tính đến.