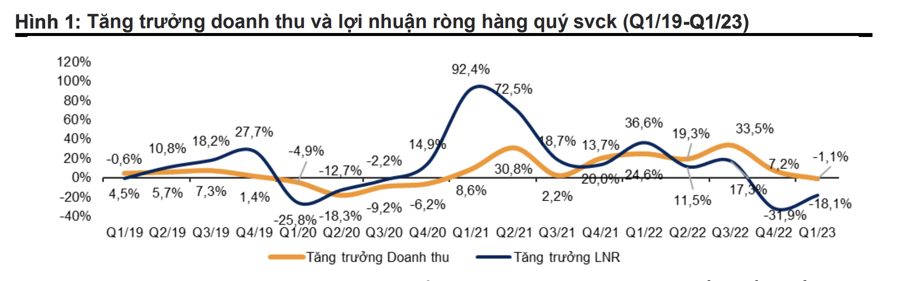

Tăng trưởng lợi nhuận ròng Q1/2023 tiếp tục gây thất vọng. Theo ước tính của VnDirect, tổng lợi nhuận ròng Q1/2023 của các công ty niêm yết trên 3 sàn HOSE, HNX, UPCOM giảm 18,1% so với cùng kỳ, mức giảm thấp hơn so với Q4/2022 (-31,9%).

"CHẤP" THỊ TRƯỜNG ĐÓNG BĂNG, BẤT ĐỘNG SẢN VẪN TĂNG TRƯỞNG

Lợi nhuận ròng Q1/2023 của các nhà sản xuất Thép niêm yết giảm 93,3% so với cùng kỳ, cải thiện đáng kể so với 2 quý lỗ ròng trước đó nhờ giá bán thép phục hồi và hoàn nhập dự phòng giảm giá hàng tồn kho. Ngành Hóa chất kéo dài xu hướng giảm với lợi nhuận ròng Q4/22 và Q1/23 giảm lần lượt 22,5% và 71,9% so với cùng kỳ do giá phốt pho và phân bón giảm sâu.

Các công ty Chứng khoán ghi nhận lợi nhuận ròng giảm mạnh 96,6% so với cùng kỳ do thanh khoản thị trường giảm 63,1% so với cùng kỳ trong Q1/23. Các công ty sản xuất Thép, Hóa chất và Chứng khoán cùng nhau làm tăng trưởng lợi nhuận toàn thị trường giảm 13,5 điểm % trong Q1/23.

Trong giai đoạn khó khăn, các doanh nghiệp phát triển Bất động sản vẫn đạt mức tăng trưởng lợi nhuận ròng 28,3% so với cùng kỳ trong Q1/23, chủ yếu nhờ đóng góp của VHM (+162,5% so với cùng kỳ) nhờ ghi nhận các giao dịch bán buôn số lượng lớn. Tuy nhiên, nếu loại trừ VHM, lợi nhuận ròng của các nhà phát triển bất động sản đã giảm 40,4% so với cùng kỳ trong Q1/23.

Đáng chú ý, ngành Du lịch & Giải trí đã dần quay trở lại đúng quỹ đạo, lần đầu tiên ghi nhận lợi nhuận ròng dương hơn 200 tỷ đồng kể từ sau dịch Covid-19. Kết quả này phần lớn được đóng góp bởi việc HVN lỗ 103,6 tỷ đồng trong Q1/23 (so với khoản lỗ 2.613 tỷ đồng trong Q1/22). Ngành Bất động sản và Du lịch & Giải trí cùng nhau đóng góp 4,9 điểm % vào tăng trưởng lợi nhuận ròng Q1/23 của toàn thị trường.

NHÓM VỐN HÓA NHỎ VÀ VỪA ẢNH HƯỞNG NẶNG NỀ

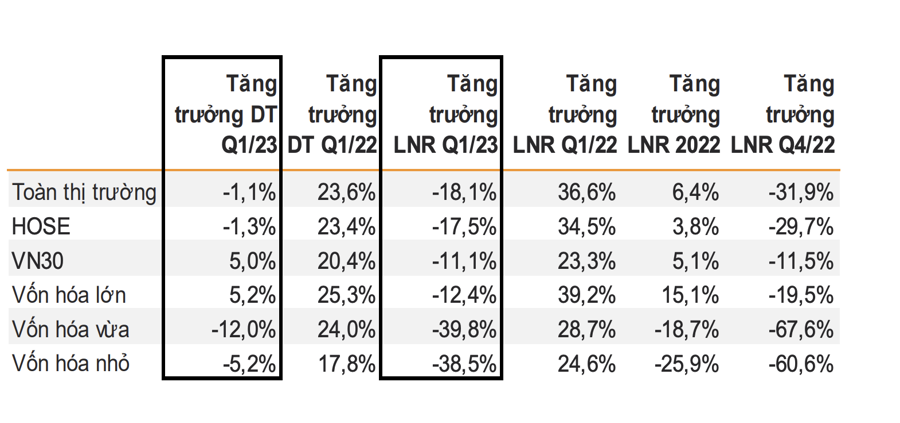

Xét theo nhóm vốn hóa, kết quả kinh doanh các doanh nghiệp vốn hóa vừa và nhỏ bị ảnh hưởng nặng nề hơn trong Q1/2023. Tổng lợi nhuận ròng các doanh nghiệp VN30 trong Q1/23 giảm 11,1% so với cùng kỳ, tích cực hơn so với nhóm vốn hóa lớn giảm 12,4%. Lợi nhuận của nhóm vốn hóa lớn sụt giảm nhiều hơn so với VN30 chủ yếu là do DPM (- 87,7%), DCM (-84,9%) và VGI (-68,8%).

Lợi nhuận Q1/23 của nhóm vốn hóa trung bình và nhỏ giảm mạnh lần lượt 39,8% so với cùng kỳ và 38,5% so với cùng kỳ, thấp hơn so với Q4/22 do tỷ giá hối đoái ổn định và lãi suất thấp hơn.

Lợi nhuận của VN30 giảm 11,1% so với cùng kỳ trong Quý 1/2023. 14 doanh nghiệp trong VN30 có tăng trưởng lợi nhuận ròng khả quan trong Q1/2023, dẫn đầu là VRE (171%), VHM (162%) và PLX (155%). VRE hưởng lợi sau khi kết thúc gói hỗ trợ chi phí thuê cho khách hàng cũng như tối ưu hóa chi phí hiệu quả. VHM tăng trưởng lợi nhuận mạnh do (1) bàn giao tại dự án Vinhomes Ocean Park 2 và (2) ghi nhận các giao dịch bán buôn tại Vinhomes Ocean Park 2 & 3 với tổng lợi nhuận trước thuế là 8,5 nghìn tỷ đồng, chiếm 56% lợi nhuận trước thuế của VHM trong Q1/23.

PLX phục hồi từ mức thấp trong Q1/22 nhờ nguồn cung xăng dầu ổn định từ các nhà máy lọc dầu trong nước (chủ yếu là Nghi Sơn).

Ngược lại, trong Q1/23, lợi nhuận ròng của MWG giảm mạnh 98,5%, phản ánh tác động tiêu cực của nhu cầu tiêu dùng giảm trong bối cảnh lãi suất cao và việc một vài công ty tài chính tiêu dùng bị điều tra. Mặc dù lợi nhuận ròng Q1/23 của HPG sụt giảm 95,2% nhưng HPG vẫn cho tín hiệu tốt khi lợi nhuận ròng dương sau 2 quý bị lỗ trước đó nhờ (1) giá thép phục hồi và (2) hoàn nhập dự phòng giảm giá hàng tồn kho.

Đáng chú ý, NVL ghi nhận khoản lỗ 337 tỷ đồng trong Q1/23 (Q1/22: +1.079 tỷ đồng) do các yếu tố thị trường khiến doanh thu chuyển nhượng bất động sản suy yếu (-70,6%).

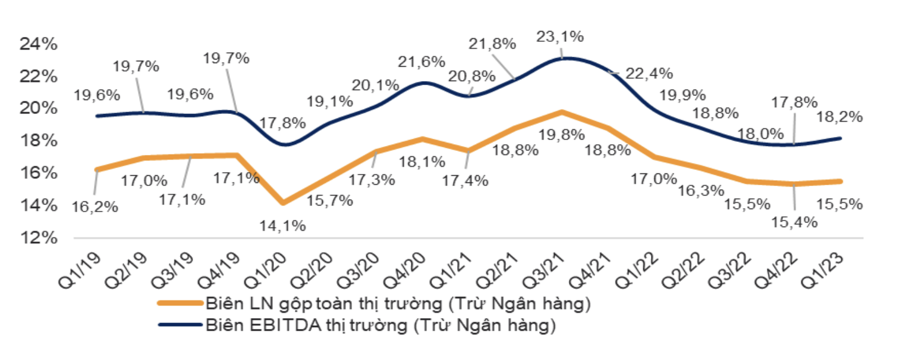

Biên lợi nhuận gộp của thị trường báo hiệu sự cải thiện. Biên lợi nhuận gộp của thị trường (không bao gồm ngân hàng) trong Q1/23 đã tăng lên 15,5% từ mức 15,4% trong Q4/22. Nhóm ngành chứng kiến mức tăng biên lợi nhuận gộp cao nhất so với Q4/22 bao gồm: Du lịch & Giải trí, Thép, Xây dựng & Vật liệu. Trong khi đó, các nhóm ngành Bất động sản, Hóa chất và Bán lẻ bị ảnh hưởng bởi việc biên lợi nhuận gộp giảm mạnh nhất.

Chi phí nợ giảm trong khi đòn bẩy tăng. Tỷ lệ đòn bẩy toàn thị trường (không bao gồm ngân hàng) lần đầu tiên tăng lên kể từ Q1/22 do tổng nợ ngắn hạn tăng 2,3% trong khi tổng vốn chủ sở hữu giảm 2,0% so với Q4/22. Chi phí lãi vay trung bình trên thị trường giảm từ 6,0% xuống 5,9% do (1) lãi suất tiền gửi 12 tháng của các ngân hàng thương mại giảm 50 điểm cơ bản vào T3/23 từ mức đỉnh vào T1/23 và (2) Ngân hàng Nhà nước cắt giảm lãi suất tái chiết khấu và lãi suất tái cấp vốn lần lượt là 1% điểm và 0,5% điểm vào T3/23.