Công ty Cổ phần Thép Nam Kim (mã NKG-HOSE) thông báo phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) nhằm mục đích là gắn kết lợi ích của cán bộ quản lý với công ty.

Theo đó, NKG dự kiến phát hành 1 triệu cổ phiếu ESOP, tỷ lệ phát hành 0,46%, với giá phát hành 10.000 đồng/CP. Số cổ phiếu này sẽ bị hạn chế chuyển nhượng trong 1 năm kể từ ngày kết thúc đợt phát hành.

Thời gian nhận tiền mua cổ phiếu từ ngày ngày 8/12 đến ngày 22/12/2021.

Về hoạt động kinh doanh, công ty ghi nhận doanh thu quý 3/2021 đạt 7.531 tỷ đồng, tăng gần gấp đôi so với cùng kỳ và lợi nhuận sau thuế đạt 606 tỷ (cùng kỳ đạt gần 83 tỷ đồng). Công ty cho biết doanh thu quý 3 tăng cao là do công ty đảy mạnh các kênh bán hàng trong nước và xuất khẩu và lợi nhuận tăng là do sản lượng sản xuất tăng làm cho chi phí sản xuất giảm, biên độ lợi nhuận gộp tăng dẫn đến lợi nhuận ròng tăng.

Luỹ kế 9 tháng đầu năm, doanh thu của NKG đạt 19.393,4 tỷ đồng và lợi nhuận sau thuế đạt 1.772,9 tỷ đồng, lần lượt tăng 138,2% và 1.153,8% so với cùng kỳ.

Trong năm 2021, NKG đặt kế hoạch tổng doanh thu là 16.000 tỷ đồng, lợi nhuận sau thuế là 600 tỷ đồng. Như vậy, sau 9 tháng đầu năm, công ty đã hoàn thành 295,5% kế hoạch lợi nhuận năm.

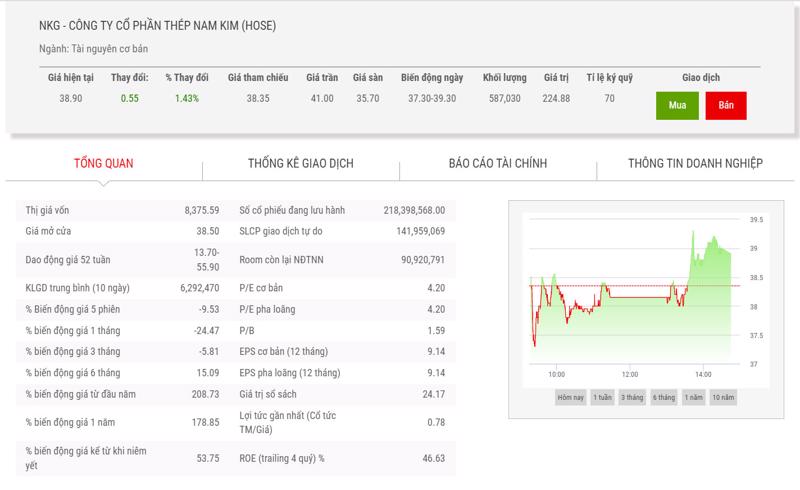

Trên thị trường, đóng cửa phiên giao dịch ngày 7/12, cổ phiếu NKG tăng 1,4% lên mức 38.900 đồng/CP với khối lượng khớp lệnh hơn 5,87 triệu đơn vị.

Như vậy, lượng cổ phiếu ESOP phát hành có giá chỉ hơn 1/4 thị giá hiện tại của cổ phiếu NKG.

Trước đó, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã tăng giá mục tiêu cho NKG thêm 14% lên 38.800 đồng/CP; tuy nhiên, chúng tôi điều chỉnh khuyến nghị từ "phù hợp thị trường" còn "kém khả quan" khi giá cổ phiếu của công ty đã tăng 34% trong 3 tháng qua.

Đồng thời, VCSC tăng giá mục tiêu thêm 14% do tỷ lệ WACC giảm (do chi phí vốn chủ sở hữu thấp hơn) và chúng tôi điều chỉnh tăng 27% đối với dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2021-2025 khi chúng tôi kỳ vọng giá thép vẫn ở mức cao trong giai đoạn dự báo - cùng với sản lượng bán cao hơn.

Ngoài ra, VCSC nâng dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2021 thêm 10% lên 2,1 nghìn tỷ đồng (+604% YoY) khi chúng tôi tăng dự báo tăng trưởng tổng sản lượng bán tôn mạ và ống thép năm 2021 của NKG từ +33% YoY lên +57% YoY, đồng thời tăng nhẹ dự báo giá bán trung bình trên các sản phẩm thép do giá thép đã điều chỉnh chậm hơn dự kiến trước đây của chúng tôi.

Đáng chú ý là VCSC tiếp tục kỳ vọng giá thép trong nước sẽ điều chỉnh dần trong năm 2022; do đó, biên lợi nhuận của các nhà sản xuất thép - bao gồm cả NKG - sẽ giảm từ mức cao của trong năm 2021 và cũng kỳ vọng đợt tăng mạnh của giá thép vào năm 2021 sẽ tạo ra mức cơ sở cao cho lợi nhuận trong năm nay, dẫn đến dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2022 giảm 35% YoY còn 1,4 nghìn tỷ đồng.

VCSC cho biết, giá cổ phiếu NKG đã tăng 34% trong 3 tháng qua nhờ KQKD quý 3/2021 khả quan và kỳ vọng lợi nhuận tăng mạnh trong năm tài hính 2021. Chúng tôi cho rằng NKG hiện được định giá hợp lý với P/E dự phóng năm 2022 là 7,7 lần trong bối cảnh lợi nhuận dự kiến giảm trong năm 2022.