Với mục tiêu xây dựng Đà Nẵng trở thành một trong những trung tâm kinh tế - xã hội lớn của cả nước và khu vực Đông Nam Á, TP. Đà Nẵng sẽ tập trung xây dựng, phát triển dựa trên 3 trụ cột chính: du lịch, công nghiệp công nghệ cao và kinh tế biển…

Ngoài ra, Đà Nẵng còn là điểm đến du lịch, nghỉ dưỡng nổi tiếng sở hữu hệ thống bất động sản nghỉ dưỡng tầm cỡ quốc tế. Với định hướng quy hoạch này, theo dự báo của DKRA Việt Nam, thị trường bất động sản Đà Nẵng sẽ tiếp tục thu hút nhiều chủ đầu tư lớn đến triển khai các dự án cao cấp và hạng sang.

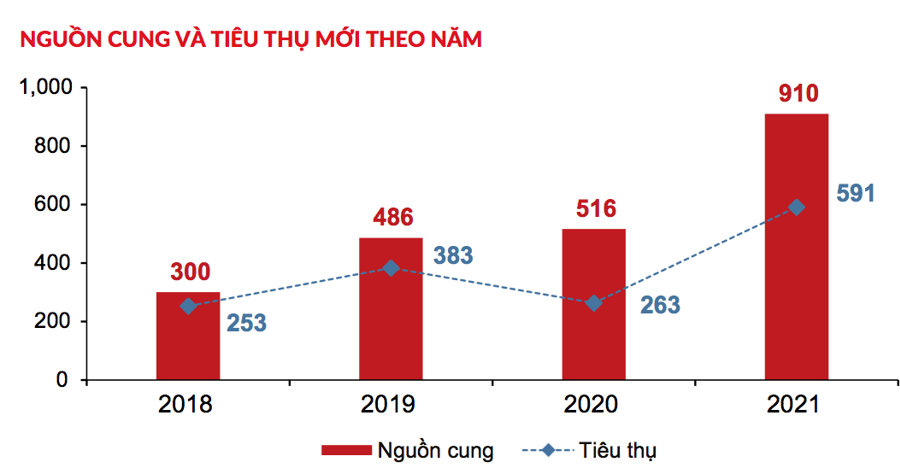

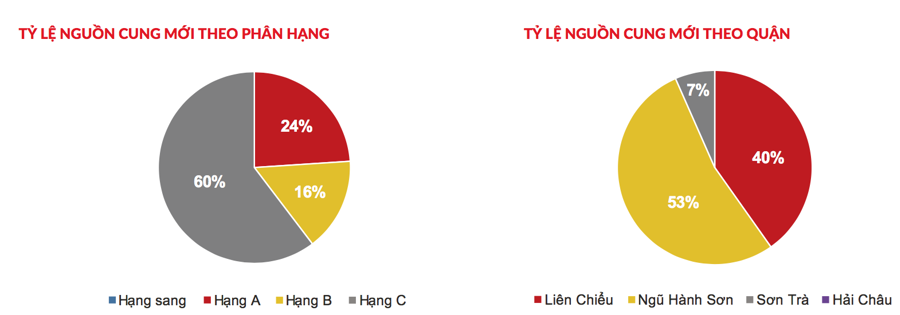

Nếu như năm 2021, các chủ đầu tư tại Đà Nẵng chỉ mở bán 7 dự án căn hộ (bao gồm 04 dự án mới và 03 dự án ở giai đoạn chuyển tiếp), cung cấp khoảng 910 căn, tăng 76% so với năm 2020. Phân khúc hạng C chiếm vị trí chủ đạo với 60% tổng nguồn cung toàn thị trường, hạng A chiếm 24% và hạng B chiếm 16%.

Lượng tiêu thụ căn hộ trong năm 2012 tại Đà Nẵng đạt 65% trên nguồn cung mở bán mới với khoảng 591 căn, gấp 2,2 lần lượng tiêu thụ của năm trước (263 căn). Đáng chú ý, quận Liên Chiểu ghi nhận tỷ lệ hấp thụ dự án đạt mức 86%, phần lớn ghi nhận được từ các dự án căn hộ hạng C.

Theo DKRA Việt Nam, tỷ trọng căn hộ hạng C tăng mạnh trong năm 2021 có thể chỉ mang tính chất ngắn hạn. Dự báo nguồn cung căn hộ năm 2022 khoảng 1.000 – 1.300 căn, sẽ tập trung vào phân khúc hạng A, hạng sang tại khu vực trung tâm TP. Đà Nẵng, cụ thể là quận Ngũ Hành Sơn và quận Hải Châu.

Giá căn hộ hạng sang ở mức 100 triệu đồng/m2 sẽ quay trở lại thị trường, tập trung chủ yếu ở quận Hải Châu.

Dù vậy, mặt bằng giá căn hộ sơ cấp năm nay sẽ ổn định, không tăng so với năm trước khi mức giá căn hộ tại Đà Nẵng năm 2021 dao động ở mức 14 triệu đồng/m2 đến 80 triệu đồng/m2.

Để kích cầu người mua, các chủ đầu tư tiếp tục áp dụng các chính sách hỗ trợ mùa dịch. Thị trường thứ cấp có những tín hiệu tích cực khi hoạt động du lịch mở cửa trở lại, thành phố từng bước khôi phục kinh tế.

Đối với phân khúc nhà phố/biệt thự tại Đà Nẵng, trong năm 2021 thống kê có khoảng 02 dự án mở bán (01 dự án mới và 01 giai đoạn tiếp theo), cung cấp cho thị trường khoảng 110 căn. Lượng tiêu thụ ghi nhận ở mức 92 căn, đạt 84% tổng nguồn cung mở bán mới.

Loại hình sản phẩm shophouse chiếm vị trí chủ đạo trong các dự án mới đưa ra thị trường tại đây. Quận Hải Châu dẫn đầu nguồn cung/tiêu thụ mới, chiếm 91% nguồn cung và 93% lượng tiêu thụ mới toàn thị trường.

Thanh khoản thị trường thứ cấp sụt giảm, giá bán tiếp tục xu hướng đi ngang, không có nhiều biến động so với năm 2020. Giá bán từ 9,5 – 19,3 tỷ đồng/căn.

Dự báo phân khúc nhà phố, biệt thự tại Đà Nẵng năm 2022 tiếp tục khan hiếm nguồn cung mới, ở mức dưới 100 căn. Nguồn cung chủ yếu đến từ những giai đoạn tiếp theo của dự án đã mở bán. Loại hình shophouse vị trí tại trung tâm thành phố tiếp tục chiếm vị trí chủ đạo.

Mặt bằng giá bán sơ cấp duy trì ổn định, các chính sách hỗ trợ mùa dịch tiếp tục được áp dụng nhằm kích cầu người mua.

Giá cũng như thanh khoản thị trường thứ cấp có những hồi phục nhất định, tuy nhiên vẫn ở mức thấp so với thời điểm trước khi dịch bệnh bùng phát.