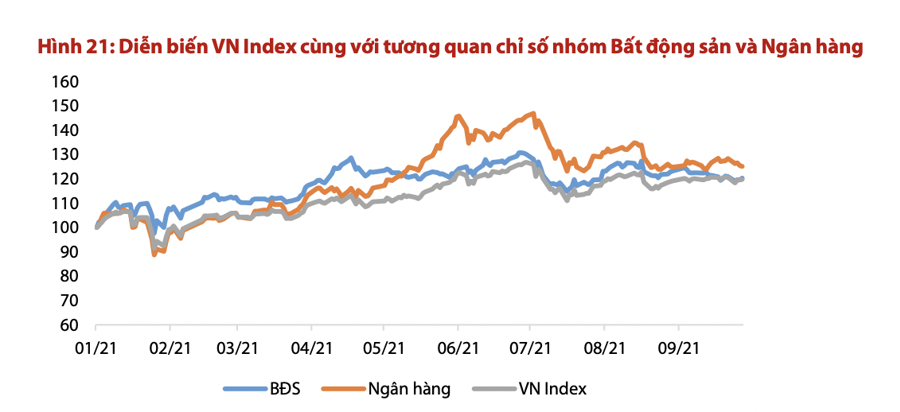

Theo VDSC, trong tháng 10, thị trường đối diện áp lực điều chỉnh vì nhóm cổ phiếu vốn hóa lớn như bất động sản và ngân hàng chiếm 54% giá trị vốn hoá toàn thị trường chưa có nhiều động lực dẫn dắt trong ngắn hạn khi kết quả kinh doanh quý 3 tiêu cực hoặc tăng trưởng chậm lại theo quý.

Cụ thể, quý 3 thường là quý thấp điểm ghi nhận kết quả kinh doanh đối với ngành bất động sản. Đồng thời, do giãn cách kéo dài ở TP. HCM và các tỉnh lân cận, hoạt động bán hàng và tiến độ xây dựng bị trì hoãn tại các khu vực trọng điểm như TP.HCM, Đồng Nai, Long An, vốn có thể ảnh hưởng đến tiến độ bàn giao và ghi nhận lợi nhuận trong tương lai.

Ở nhóm ngành ngân hàng, ước tính lợi nhuận trong quý 3 có thể tăng trưởng chậm lại đáng kể so với quý 2/2021. Ngoài ra, sau tròn một quý thực hiện giãn cách tại TP.HCM, bức tranh nợ xấu của ngành ngân hàng đang là vấn đề được quan tâm nhiều hơn.

VDSC vẫn duy trì kỳ vọng nợ xấu và nợ được cơ cấu lại của ngành ngân hàng tăng mạnh trong giai đoạn cuối năm và ảnh hưởng lên tốc độ và độ lớn của trích lập dự phòng, tuy nhiên nợ xấu sẽ có độ trễ trong việc hình thành và đồng thời cũng có sự lệch pha giữa tốc độ tăng nợ xấu của các ngân hàng. Điều này có thể được nhận thấy thông qua mức độ giảm giá của các ngân hàng thời gian qua, nếu điều chỉnh thêm cho các yếu tố câu chuyện riêng biệt.

Điểm rơi về nợ xấu sẽ chủ yếu ở quý 4, nhưng các ngân hàng sẽ chủ động trích lập trong quý 3 tùy tình hình và năng lực tài chính của riêng từng ngân hàng. Do yếu tố độ trễ này, VDSC duy trì quan điểm lạc quan trong thận trọng về ngành ngân hàng, với tầm nhìn tích cực tập trung tại một số lượng cổ phiếu nhất định.

Về tăng trưởng tín dụng, tín dụng toàn ngành tính đến 28/09/2021 tăng 7,5% YTD, dẫn dắt bởi dư nợ cho vay ngắn hạn, phù hợp với dự báo của VDSC về việc tăng cho vay kỳ hạn ngắn nhằm mục đích sử dụng hạn mức tín dụng được cấp. Hiện nhiều ngân hàng đã gần chạm mức trần tín dụng được giao và nộp đơn xin cấp hạn mức mới, và đây sẽ là động lực cho ngành ngân hàng trong quý 4.

Một yếu tố nữa mà theo VDSC có thể sẽ khiến thị trường điều chỉnh trong tháng 10 là chính sách cắt giảm chương trình mua tài sản của Fed có thể tạo không khí thận trọng cho các nhà đầu tư dù tác động là không đáng kể về cơ bản nhưng sự biến động trong ngắn hạn là khó lường.

Những động thái mở cửa lại nền kinh tế gần đây của Chính phủ góp phần cải thiện tâm lý đầu tư của thị trường trong tháng 9, tuy nhiên những tác động tích cực của chúng lên quá trình phục hồi của nền kinh tế còn hạn chế trong ngắn hạn do việc giãn cách xã hội trong thời gian dài có thể gây ra những trở ngại khó có thể khắc phục được nhanh chóng.

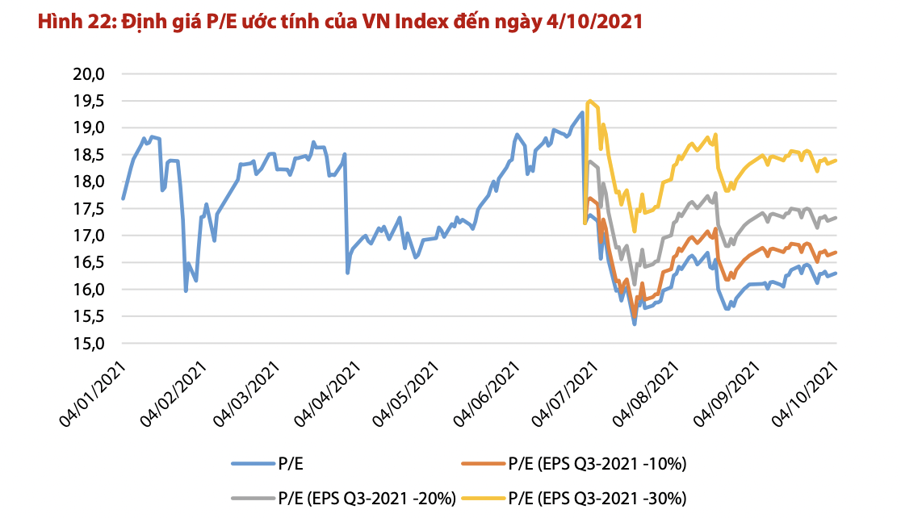

Bức tranh lợi nhuận Q3/2021 không mấy sáng sủa khiến định giá thị trường chung trở nên kém hấp dẫn cùng với thực tế là quá trình phục hồi hoạt động sản xuất kinh doanh đang gặp những trở ngại khó lường sẽ dần thay thế hiệu ứng “mở cửa nền kinh tế” trong việc tác động tới tâm lý thị trường và làm giảm khả năng bứt phá của Vn-Index trong ngắn hạn.

Do đó, VDSC đề cao việc chọn lọc cổ phiếu như quan điểm xuyên suốt từ đầu năm. Theo đó, trong bối cảnh mùa công bố lợi nhuận Quý 3/2021 được kỳ vọng ảm đạm, VDSC cho rằng những cơ hội đầu tư đáng chú ý có thể đến từ nhóm cổ phiếu có kết quả kinh doanh được đánh giá tích cực hơn kỳ vọng hoặc không quá tệ như dự báo trước đây, tương ứng với hai cổ phiếu chúng tôi thêm vào trong danh mục tháng này là VHC và VNM.

Bên cạnh đó, kỳ vọng xu hướng phục hồi của nền kinh tế trong những tháng cuối năm sẽ tiếp tục là lực đẩy cho nhiều nhóm cổ phiếu như tiêu dùng thiết yếu, bán lẻ, logistics, công nghệ thông tin và nhóm cổ phiếu năng lượng điện. Cùng với sự phục hồi của nền kinh tế, sự phục hồi của hoạt động xây dựng và đầu tư công sẽ được đẩy mạnh trong thời gian tới khi dịch bệnh được kiểm soát, qua đó tiếp tục hỗ trợ nhóm cổ phiếu thép.