Mặc dù giá trị xuất khẩu thủy sản thế giới ước tính theo FAO giảm nhẹ 2% trong năm 2024, tuy nhiên, ngành thủy sản Việt Nam đã thể hiện sự phục hồi nhẹ 6,8% trong 6 tháng đầu năm 2024 nhờ sản lượng xuất khẩu tăng trưởng. Trong đó, ngành cá tra đã tăng nhẹ 5% và ngành tôm tăng 6%.

Với mục tiêu tăng trưởng toàn ngành cá tra là 7% và ngành tôm là 17% thì kỳ vọng nửa cuối năm có sự bứt phá mạnh mẽ. Giá trị xuất khẩu thủy sản thường tăng dần đến hết tháng 10 trước khi quay đầu giảm. Ngoại trừ năm 2022 có sự tăng trưởng cao ở nửa đầu năm do lệnh trừng phạt đối với thủy sản Nga nên dẫn đến sự dư thừa hàng tồn kho dẫn đến mức giảm trong nửa cuối.

Tuy nhiên, năm nay mức hàng tồn kho tại Mỹ không còn quá cao. Vì vậy, nhận định về triển vọng ngành thủy sản, Chứng khoán Rồng Việt kỳ vọng sẽ khởi sắc trong quý 3.

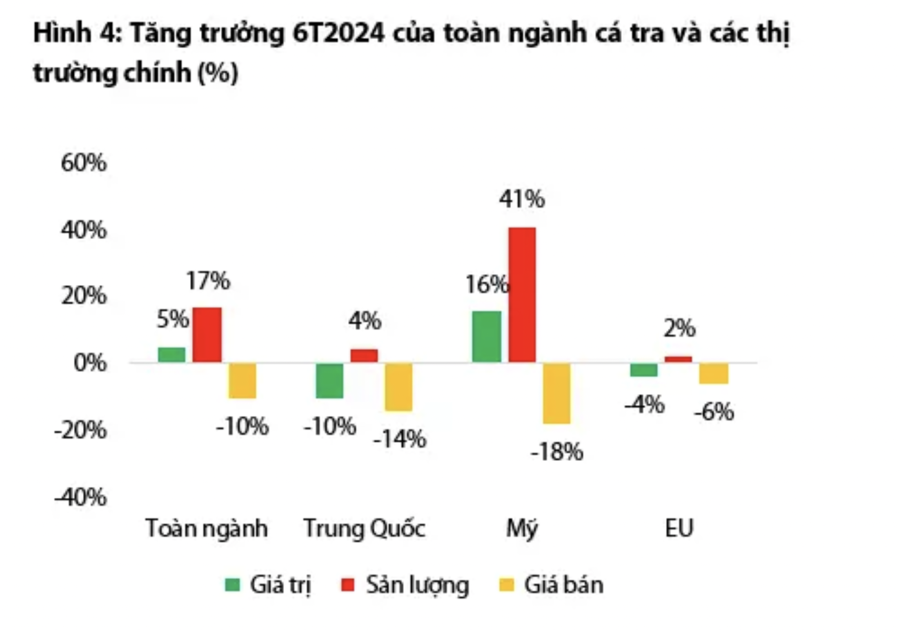

Đối với ngành cá tra, theo số liệu của Agromonitor, xuất khẩu trong tổng 6 tháng đầu năm của cá tra đạt 920 triệu USD tăng 5% với sự hỗ trợ từ mức tăng sản lượng của tất cả thị trường, nổi bật nhất là tại thị trường Mỹ tăng 41%. Xuất khẩu tháng 6/2024 cũng cho thấy tín hiệu tăng trưởng tích cực với mức tăng 13% đạt 163 triệu USD. Tuy sản lượng tăng trưởng nhưng giá bán vẫn duy trì ở mức thấp so với cùng kỳ ở tất cả thị trường.

Tại thị trường Mỹ, kỳ vọng sẽ duy trì đà tăng trưởng trong nửa cuối năm 2024 khi giá bán ở mức thấp và tỷ lệ tồn kho/doanh thu giảm do doanh thu bán lẻ F&B cải thiện dần tăng 1% từ đầu năm. Ngoài ra, với mức giá bán đang tăng dần theo tháng thì khả năng quý 4 sẽ có mức giá tăng trưởng nhờ mức nền thấp năm ngoái sẽ hỗ trợ phần nào đà tăng giá trị xuất khẩu.

Về thị trường Trung Quốc và EU, nền kinh tế của thị trường Trung Quốc vẫn còn yếu do sự yếu kém của thị trường bất động sản và tâm lý người tiêu dùng còn ở mức thấp. Vì vậy, áp lực cạnh tranh về giá cao còn rất cao. Hiện nay, cá gốc Nga (cá tuyết, cá Minh Thái) không thể xuất qua Mỹ nên Nga đẩy mạnh xuất khẩu qua Châu Á cụ thể là Mỹ và Nhật và với mức giá giảm sâu thì việc tăng giá bán cá tra là khó. Chính vì vậy, kỳ vọng mức tăng trưởng trong 2H2024 chủ yếu nhờ vào sản lượng nhờ mức giá cá tra ở mức thấp.

Thị trường EU cũng tương tự thị trường Trung Quốc khi mức độ cạnh tranh cao về giá còn cao. Tuy nhiên, việc cắt lãi suất của ECB và mùa lễ hội cuối năm sẽ giúp xuất khẩu cá tra phần nào cải thiện so với 1H2024.

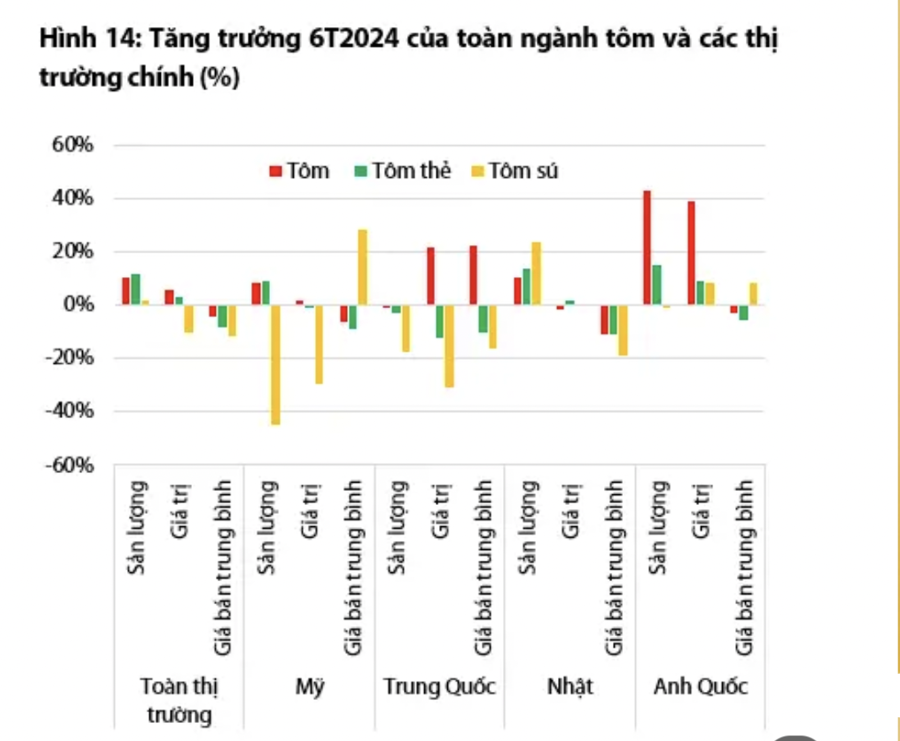

Đối với ngành tôm, do sự cạnh tranh gay gắt về giá của các đối thủ Ecuador và Ấn Độ, ngành tôm kỳ vọng hưởng lợi đối với các doanh nghiệp tập trung xuất khẩu ở thị trường Nhật, nơi có nhu cầu tiêu thụ tôm chế biến cao và đòi hỏi sản phẩm có cùng size, mẫu mã đẹp và tiện lợi mà Ecuador và Ấn độ chưa thể sản xuất số lượng lớn.

Thị trường Mỹ và Trung Quốc khó tăng cao do 2 thị trường này là 2 thị trường trọng điểm của Ecuador nên mức cạnh tranh sẽ cao hơn ở Nhật. Giá trị xuất khẩu tháng 5/2024 của Ecuador là tháng cao kỷ lục từ trước đến nay (hình 24). Mặc dù Ecuador bị áp thuế chống bán phá giá sơ bộ 10,58% trong khi Việt Nam có 31 doanh nghiệp không bị áp thuế, nhưng giá bán tôm nguyên liệu chênh lệch 50% và vị trí Ecuador ở gần Mỹ hơn Việt Nam nên giá bán cạnh tranh.

Về giá bán tại các thị trường, giá bán tôm cũng kỳ vọng tăng dần ở các thị trường nhờ mùa lễ hội và Fed cắt lãi suất. Tuy nhiên, thị trường Nhật kỳ vọng cải thiện sớm hơn nhờ tỷ giá đồng Yên/USD mạnh lên sau khi Fed cắt lãi suất và mức cạnh tranh về giá thấp.

Trên cơ sở đó, VDSC kỳ vọng tăng trưởng trong nửa cuối 2024 cho ngành thủy sản tập trung ở sản lượng tăng nhờ duy trì ở mức giá bán thấp. Đối với ngành cá tra, các doanh nghiệp xuất khẩu cá tra có tỷ trọng doanh thu tại Mỹ cao như VHC sẽ hưởng lợi nhiều nhất. Trong khi ngành tôm, các doanh nghiệp tỷ trọng xuất khẩu qua Nhật cao như FMC sẽ vẫn duy trì được đà tăng trưởng

Biên gộp kỳ vọng cải thiện dần ở các doanh nghiệp thủy sản trong 2H2024 nhờ giá bán kỳ vọng tăng dần ở hầu hết các thị trường trong khi giá cá/tôm nguyên liệu kỳ vọng tương 1H2024 khi giá thức ăn giảm và nhu cầu xuất khẩu tăng. Ngoài ra, các doanh nghiệp có tỷ lệ tự chủ nguồn tôm/cá nguyên liệu cao như VHC, ANV và FMC sẽ hưởng lợi nhiều hơn từ chi phí thức ăn giảm.

Chi phí cước vận chuyển quốc tế đến các thị trường chính kỳ vọng giảm trong 2H2024 nhờ số lượng tàu mới về của các doanh nghiệp vận tải biển Việt Nam hỗ trợ cải thiện biên ròng của các doanh nghiệp thủy sản xuất khẩu theo giá CFR hoặc cải thiện giá bán đối với doanh nghiệp xuất khẩu theo giá FOB (nhờ giảm chia sẻ chi phí với người mua) trong 2H2024.